財務目標を達成するには、規律が必要です。また、より良いお金の習慣を身に付けることも含まれます。

あなたの経済的生活の所有権を取得することは一つのことです。すべてを実践するのは少し難しいかもしれません。

歯を磨いたり運動したりするのと同じように、それはすべて習慣に帰着します。より良いお金の習慣を身に付けるのは難しいかもしれませんが、一度それらを釘付けにすると、それらは簡単にあなたの日常生活の一部になることができます。

あなたが財政を整えて将来に備えることを真剣に考えているなら、ここにあなたが採用して繰り返すことができる簡単な方法があります。ただし、最初に現在の悪い習慣のサイクルを断ち切る必要があります。

おそらく理想的には、給料から給料までのお金の習慣は次のようになります。

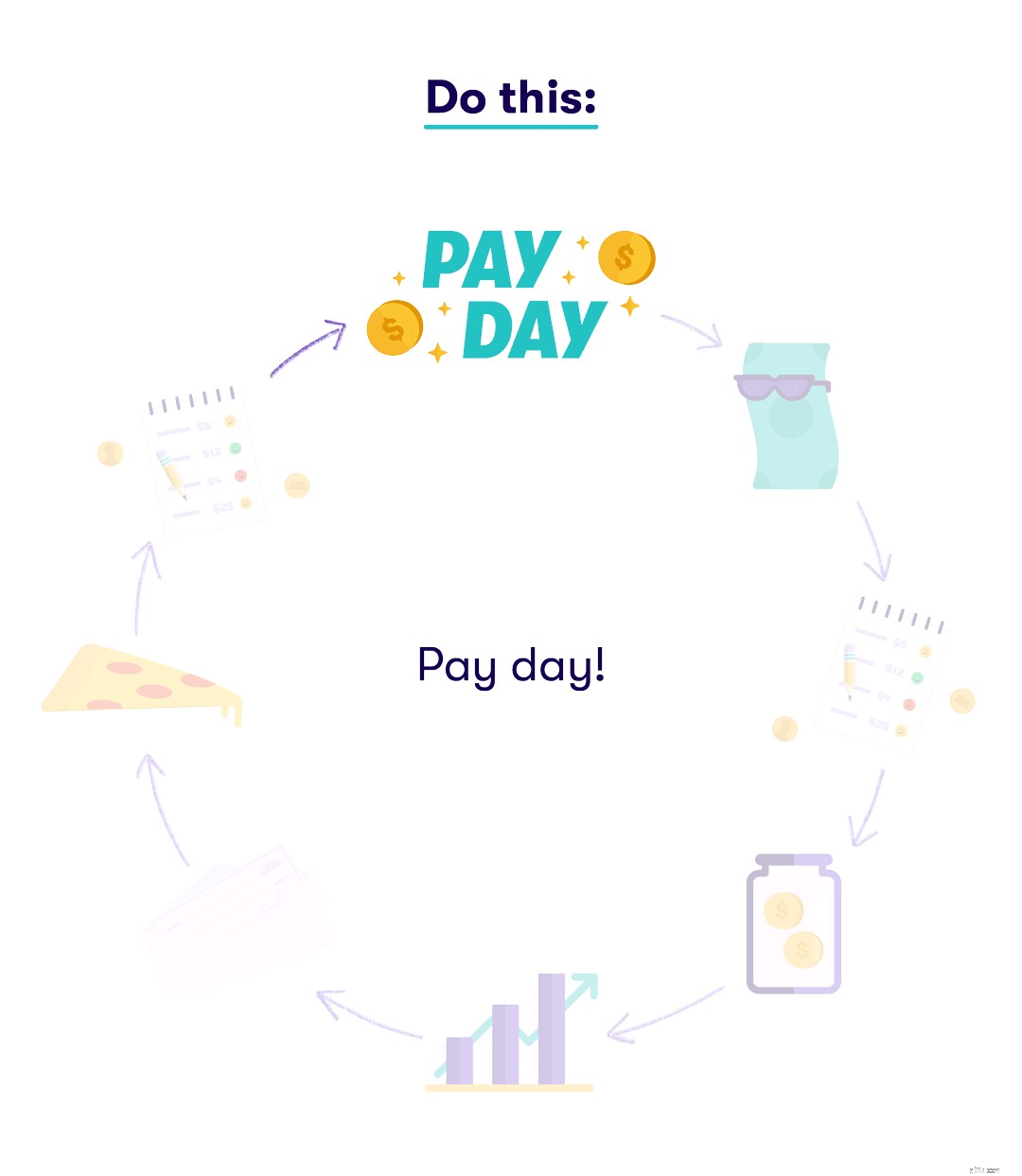

残念ながら、これはあなたのお金との関係をよりよく表しているかもしれません:

これは、給料から給料までの生活がどのように見えるかです。食事から食事へ、家賃から家賃へと移動する可能性はありますが、富を築き、経済的な将来を計画するための推奨される方法ではありません。

これは、給料から給料までの生活がどのように見えるかです。食事から食事へ、家賃から家賃へと移動する可能性はありますが、富を築き、経済的な将来を計画するための推奨される方法ではありません。

ただし、あちこちでいくつかの調整を行うことで、財務目標を達成するための適切な立場に立つことができます。

ステップバイステップの内訳をご希望の場合は、手順に従って(もちろん、特定の状況に合わせて変更してください)、支払いを受けるたびに繰り返してください。

あなたの銀行口座にお金があります!ウーフー!今、あなたがそれをどのように使っているかを賢くしてください。

あなたの予算は財政の青写真とガイドです。支出を順調に進めていることを確認するために、それに固執することが絶対に重要です。持っていない場合は作成してください。

予算とは別に、緊急資金(少なくとも3〜6か月分の費用を含む普通預金口座)は、最も重要な経済的同盟国です。お金を節約できない場合は、これを最優先する必要があります。

長期的に考えることが重要です。つまり、どんなに余裕がなくても、将来のために投資するということです。緊急資金を備蓄した後、予算内でできることを隠しておく余地を見つけましょう。

食料品の買い物に行き、家賃と光熱費を支払い、その電話代をノックアウトします。これらはスキップできない固定費です。

借金を含む他の請求書をターゲットにします。予算が許せば、最低支払額よりも多く支払って、未払いの残高を削り取ります。これにより、債務をより早く解消できます。

自分の手段の範囲内にいる限り、自分を治療してもかまいません。予算には、楽しみのために少しのお金も含める必要があります。

次の給料が当たるのを待つと、お金が逼迫する可能性があります。規律を保ち、予算を守りましょう。重要なのは、銀行口座がゼロでなく、食器棚がむき出しになっていることです。

Stashニュースレターを購読して、毎週より良いお金の習慣を学びましょう。