あなたの車は最近あなたの私道よりも店にあります。そして、あなたは地平線上に別の大きな修理があります。あなたはそれにお金を沈めることにうんざりしていますが、次に何をすべきかわかりません。

あなたはそれに現金を投げ続け、それが二度と壊れないことを望みますか?それとも、それを売ってそのお金を別の乗り物に使うのですか?それは大きな決断です。

このようなジレンマを解決するための最初のステップは、少し計算することです。心配しないで!手順を追って説明します。 あなたの計算はあなたを正しい方向に向け、あなたの意思決定からストレスを取り除くのに役立ちます!

そして最良の部分は?何をすべきかを決めたら、修理や次の車のためにお金を節約する方法を紹介します。それをチェックして、それからあなたの人生、そしてそれがあなたを連れて行くすべての場所に戻ってください。

数字に入る前に、車の修理に関しては常にスペクトルがあることを覚えておくことが重要です。 数学を意味することは、あなたが傾いているかどうかのように、あなたに多くを示すことができるだけです。 修理や交換に向けて。 修理の頻度や車に借りているものなど、他の要因も関係します。番号を実行するときは、これらを覚えておいてください。

さて、始める時間です。まず、あなたの車の価値を見積もります(修理なし)。 Kelley Blue BookやEdmundsのようなサイトは、見積もりに役立つリソースの良い例です。*議論のために、5,000ドルだとしましょう。そしてあなたの推定修理は$1,000です。この例では、修理によって車の価値が最大6,000ドルになると言います。車の全体的な状態や修理の種類によっては、すべての状況に当てはまるとは限りません。あなたの整備士は、あなたの修理があなたの車にどれだけの価値をもたらすかについてあなたに考えを与えることができるはずです。

したがって、この例では、修理の直後に車を売らなければならなかった場合でも、投入したばかりのお金を取り戻すことになります。この場合、おそらく修理に傾倒しているでしょう。さて、これが通勤用の車で、故障のせいで週に1回遅くまで仕事をしている場合は、これらの修理に実際にかかる費用を頭痛の種の観点から評価する時期かもしれません。

一方、最初の機械の請求額が2,000ドルに近く、修理によって車の価値が6,000ドルにしか上がらなかった場合は、その車を販売し、そのお金を7,000ドルで別の車に振り向ける可能性があります。そうすれば、基本的に同じお金でより良い車を手に入れることができます。

あなたの車には価値以上の借金がありますか?逆さまの車をどうするかは次のとおりです。

修理を進めることにしましたか?次の問題はそれを支払うことです。おそらく、それほど良い変更には費用がかからないからです。しかし、請求書を支払うための現金が手元にない場合はどうなりますか?大丈夫。修理に必要な資金を見つけるための6つのステップは次のとおりです。

渡された最初の見積もりを受け入れないでください。 信頼できる販売店またはより大きな整備士店から最初の診断を受けますが、その価格がであると想定しないでください。 価格。あなたの費用の大部分はおそらく部品ではなく、労働です。そして、それはほとんどの場合、より大きく、より確立された店でより高くなります。

低価格で信頼できる整備士を見つけるために、彼らが信頼できる仕事のためにどこに行くかを数人の友人に尋ねてください。次に、電話をかけて最良の価格を見つけます。電話をしているときに、彼らが提供する可能性のある現在の割引やスペシャルについても尋ねてください。

新しいブレーキが必要かもしれませんが、今朝外れたドアハンドルも交換する必要があります。店でブレーキを修理して、オンラインでドアハンドルの市販後の交換品を見つけてみませんか?次に、YouTubeビデオを見て、自分で修正します。必ず非常にの指示に従ってください 慎重に。

推定される修理がまだ快適ゾーンから外れている場合は、今すぐ修理する必要があるものと、数か月待つことができるものを整備士に尋ねてください。ブレーキ、タイヤ、タイミングベルトなどの重要な安全機能をスキップしないでください。ただし、しばらくの間、自動ウィンドウがなくても生活できます。

修理価格を可能な限り下げたとしましょう。今度は、請求書を支払うための現金を見つけます。ゆるい変化を求めてソファのクッションをひっくり返す前に、ゼロベースの予算を立てることをお勧めします。お気に入りの予算アプリEveryDollarを使えば、約10分で予算を立てることができます。無料で、ソファを掘るよりもはるかに手間がかかりません。

まだ 不足している、問題ありません。レストラン、ヘアカット、新しい服などの重要でないエリアに予算を戻すだけです。一時的に貯金を転用することもできます。そして最後の手段として、あなたは絶対に必要な修理のためにあなたの緊急資金を使うことができます。できるだけ早く補充してください。

将来の車の修理やメンテナンスのために予算内に広告申込情報を作成して、この問題が再発しないようにします。そうすれば、お金はあなたがそれを必要とするときにあなたを待っているでしょう-そしてあなたはそうするでしょう。

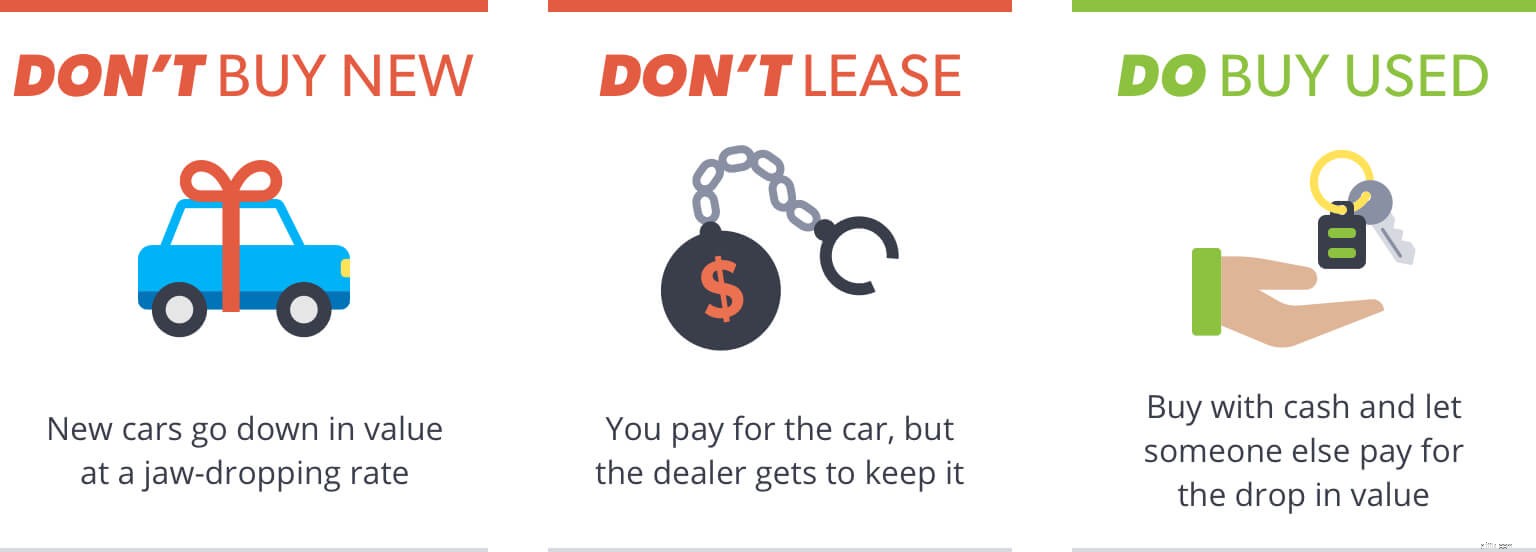

現在の車を修理する価値がないと判断したとしましょう。あなたは何か他の準備ができています。次の車を新品で保証期間内にしたいと思うかもしれませんが(「修理なし」を読んでください)、最後にやりたいことは最寄りの新車販売店に行くことです。その理由は次のとおりです。

新車の減価償却は驚異的です。 20,000ドルの車は、5年間で約8,000ドルの価値があります。 [1] これは60%の減少です。たった1年後でも、車の価値は25%も下がる可能性があります。したがって、純資産が100万ドルを超えない限り、新しく購入しないでください。他の誰かに減価償却費を吸収させます。

リースは、単に車を運転するための最も高価な方法です。毎月、あなたの借金は車の減価償却費とディーラーの利益をカバーするために使われます。リースの終了時に、車のエクイティはゼロになりますが、購入するオプションがあります。購入価格は最初に設定されているため、これはお得かもしれませんし、そうでないかもしれません。 リースの金額であり、終了での車の実際の価値に基づくものではありません。 リースの。次に、料金があります。特定のマイル数を超えたり、車に過度の傷みがあった場合に支払う料金です。リース期間が終了したときに車を購入しないことにした場合に支払う料金です。そして、あなたがそれを購入することに決めた場合にあなたが支払う料金。これらすべてが、あなたにとってではなく、ディーラーにとってかなりの金額になります。

あなたの最善の策は、あなたが節約したお金(あなたの現在の車の販売からの現金と組み合わせて)で手頃な価格の中古車を買うことです。そうすれば、車を所有するのではなく、車を所有することになります。中古車はがらくた車を意味するものではありません。それは、あなたが他の誰かにその最初の価値の低下に対してお金を払わせるのに十分賢いということを意味します。中古品を購入することが唯一の方法です。

あなたが愛する車で最高の取引を得る方法を見つけてください!今すぐ無料のカーガイドをダウンロードしてください!

車に借金をしないでください。それだけの価値はありません。それはあなたに将来のより多くの悲しみを与えるだけです。最終的には、すべての車の修理とメンテナンスが必要になることを忘れないでください。ローンを利用すると、毎月の車の支払いがあります その上に請求書を修理します。

車のために借金をしないでください。それだけの価値はありません。

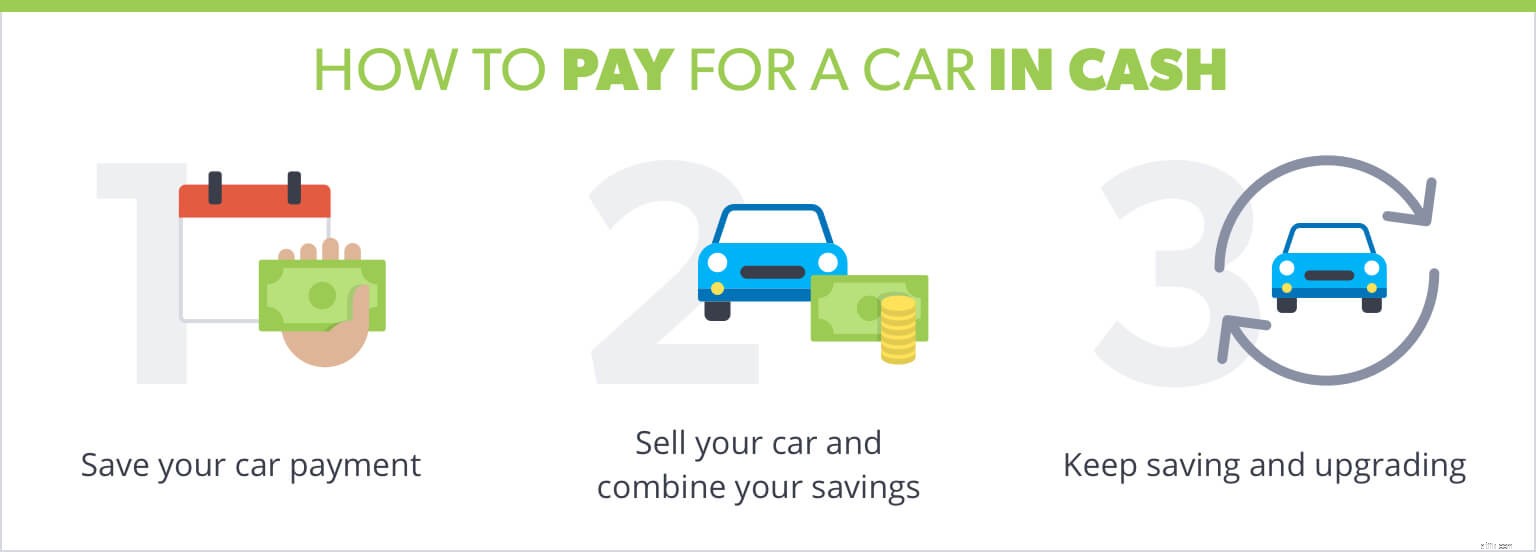

それで、あなたは車の支払いなしでどのように正確に生きて、それでもあなたの夢の車を手に入れますか?重要なのは、お金を節約するためのアプローチです。これが私たちが愛する戦略です:

さあ、手元にある現金で余裕のある車を購入しましょう。たとえば、5,000ドルだとしましょう。これで、少なくとも 10ヶ月かそこら。次に、新車の月々の平均支払い額である500ドルを受け取り、毎月節約します。 [2]

それを10か月行った後、自動車購入の予算を最大5,000ドルまで増やすことができます。それを現在の車の販売から得られる現金(たとえば4,000ドル)に追加すると、新しい乗り物に9,000ドルが与えられます。 これは、わずか10か月で車が大幅にアップグレードされます —銀行に10セント硬貨を支払うことなく!

しかし、楽しみはそこで終わる必要はありません。同じ金額を一貫して片付け続けると、10か月後、さらに5,000ドルを車に預けることができます。おそらく、その$ 9,000の車両を、10か月前に支払った金額より少し少ない金額で販売できます。つまり、このプロセス全体が開始されてからわずか20か月後に、車の支払いに約$13,000がかかる可能性があります。

結論は次のとおりです。月額500ドルの追加料金でできることはたくさんあります!

車に費やすお金が少なければ少ないほど、子供の大学の資金、退職金、古い学生ローンの返済など、より重要なことに向けてより多くのお金を投入する必要があります。素敵な車を所有しても大丈夫です。車に所有させないでください。

実際、あなたのもの、あるいはあなたのお金さえもあなたに所有させないでください。ここで担当しているのはあなたです!そう、あなた。お金を永久に管理する方法を学びたい場合は、Ramsey+を試してみてください。あなたはあなたがあなたのためにあなたのお金を働かせるために必要なすべてのツールとすべての教えを得るでしょう、その逆ではありません。そして今、あなたは無料トライアルでラムジー+を試すことができます。ブーム。

* Kelley Blue BookとEdmundsは、このコンテンツの発行者とは一切関係ありません。提供されているサイトリンクは参照用であり、製品またはサービスを推奨するものではありません。これらのサードパーティのサイトまたはサービスに関して、保証または表明は行われません。