予算という言葉 しばしばバムラップを取得します。人々はそれが彼らの支出に拘束衣を着せるようなものになるのではないかと心配しています。しかし、予算はあなたにそうではないとは言いません 使う。それはあなたに正しい方法を使う力を与えます —上司であるあなたのお金を示すため。

わかりましたが、予算のボスになることは遠い道のりのように思えるかもしれません。学ぶことはたくさんありますよね?ねえ、あなたが予算の生活について知る必要があるすべてについて心配したり混乱したりしても、恐れないでください。できます—いいえ、あなたは —そこに着きます。はい、そうです。続きを読む。

予算の明確な定義から始めましょう 。予算は単なる計画です。それは支出の制限ではありません—それはあなたがすべてのお金で何をするかについての計画です。計画です 何が入ってくるのか、何が出るのか。あなたが毎月予算を組むとき、あなたはあなたのお金の目的を与えています。どこに行くのか迷わないように、どこに行くかをお金に伝えているのです。

なぜ私たちは予算編成が好きなのですか?方法を数えましょう。実際、それは永遠にかかるでしょう。しかし、これが取引です。あなたは、月末にすべてがどこに行ったのか疑問に思うには、お金がかかりすぎます。では、なぜ予算を立てるべきなのかを見てみましょう。

お金の行き先がわかれば、お金の目標をより早く達成できます。予算があれば、なぜ毎月おかしな請求書を支払うことができないのですか?のような考えはありません。 私はこれを破るにはあまりにも多くを作ります。

私たちが言ったように、予算はあなたの収入と支出の計画です。だから、あなたはあなたが作ったものの上にいるでしょうそして あなたが使うもの。そして、自分が稼ぐ以上の支出をしていることがわかった場合は、支出を調整してそれをやめることができます。

できます 変更を加える—どこから始めればよいかを知る必要があります。 できる お金を管理しましょう。必要なのは予算だけです!

みんな。

本当。給料を支払って生活している場合は、予算を立てる必要があります(すべてのお金は入ってきたらすぐに出て行きます)。あなたがいくらかの貯金を持っていて、かなり快適に感じるが、あなたのお金をさらにうまく管理したいなら。あなたが目玉まで借金をしているなら。クレジットカードを見たことがない場合。

本当に—誰もが予算を立てるべきです。予算はあなたがあなたのお金を先取りするのを助けるので、あなたのお金の目標をコントロールし、歯に借金を打ち、あなたの人生から永遠にそれをノックアウトする、そしてもっとたくさん。あなたのお金の背景に関係なく、予算はあなたのためです。

実証済みの方法があります。これはゼロベースの予算編成と呼ばれます。そして、私たちは、あなたが稼ぐすべてのドルをあなたがコントロールするための最良の方法であるという事実について、茂みを打ち負かしません。ただし、他にもいくつかの一般的な方法を検討して、比較対照できるようにします。また、ゼロベースの予算編成が毎回勝つ理由を示します。

人気のある予算計画の1つは、50/30/20ルールと呼ばれます。この方法では、毎月の支出と貯蓄をすべて、ニーズ(50%)、ウォンツ(30%)、貯蓄(20%)の3つのカテゴリに設定します。

最初は、この方法は優れているように見えます。これは、通常は役立つ予算の割合を使用するためです。しかし、50/30/20ルールの最大の問題は、貯蓄、退職、およびに20%しか残されていないことです。 追加の債務返済。債務の最低支払いは必要と見なされますが、それを超える金額を支払いたい場合は、貯蓄のために確保されている最後の20%から支払う必要があります。

そのような考え方はあなたのお金の目標に向かって非常に遅い進歩をもたらします。なぜなら、あなたが借金をしている場合、あなたはそれらの支払いであなたの収入の20%以上を投じて、借金を永久に押しつぶしたいと思うでしょう。その後、貯蓄と投資に進むことができます。

ゼロベースの方法を使用する場合、すべての費用の予算を立てた後に残ったお金は、現在のベイビーステップに送られます。 (ベイビーステップは、お金の専門家であるデイブラムジーがお金で勝つための実証済みの計画です。)あなたは、たった20%で立ち往生しているわけではありません。そして、あなたは 3でお金を投げていません 一度に目標。あなたは一度に1つずつお金の目標に取り組み、目標を達成することに全力を注いでいます。

この方法では、収入の60%をコミットされた費用、つまり必要なものやコミットした不要なものに充てることになります。残りの収入は4つのカテゴリに分けられます。10%は退職、10%は不定期の費用の短期貯蓄、10%は緊急事態や新車などの今後の大規模なニーズの長期貯蓄、10%は楽しい。

ここでは節約に重点を置いていることを称賛しますが、ニーズをまとめることにはしていません。 あなたが「コミットした」ことと一緒に。高価な電話プランやテレビストリーミングサービスが多すぎるなど、実際には必要のない多くの費用を負担することができます。

また、目標が1つずつノックダウンされるパスをたどる意欲がはるかに高いことがわかりました。 「やった!次のことに移りましょう!」ゼロベースの予算編成とは、長い財務の旅を分割し、一度に1つの焦点を絞った(赤ちゃんの)一歩を踏み出すことを意味します。

60%ソリューションは、予算編成を簡素化しようとします。それは素晴らしいことです!ただし、カテゴリが多すぎるため、この方法は最終的に複雑になりすぎます。

よく名付けられたこの方法は、節約から始まり、次に支出に取り組みます。それは節約して投資するためにお金を取っておくことからあなたの予算を始めることを提案します。その後、住宅、光熱費、交通費、食料、保険、債務などの基本的な費用の予算を立てます。最後に、不要なものと楽しみについて説明します。

この方法は、私たちがすべて取り組んでいる債務防止です。しかし、私たちはまた、前に債務を取り下げることについてです あなたはあなたの貯蓄を積み込み、退職のために投資を始めます。あなたの収入はあなたの最大の富を築くツールです。そして、無借金であるということは、利息の支払いでそれを失うのではなく、そのツールを最大限に活用することを意味します。

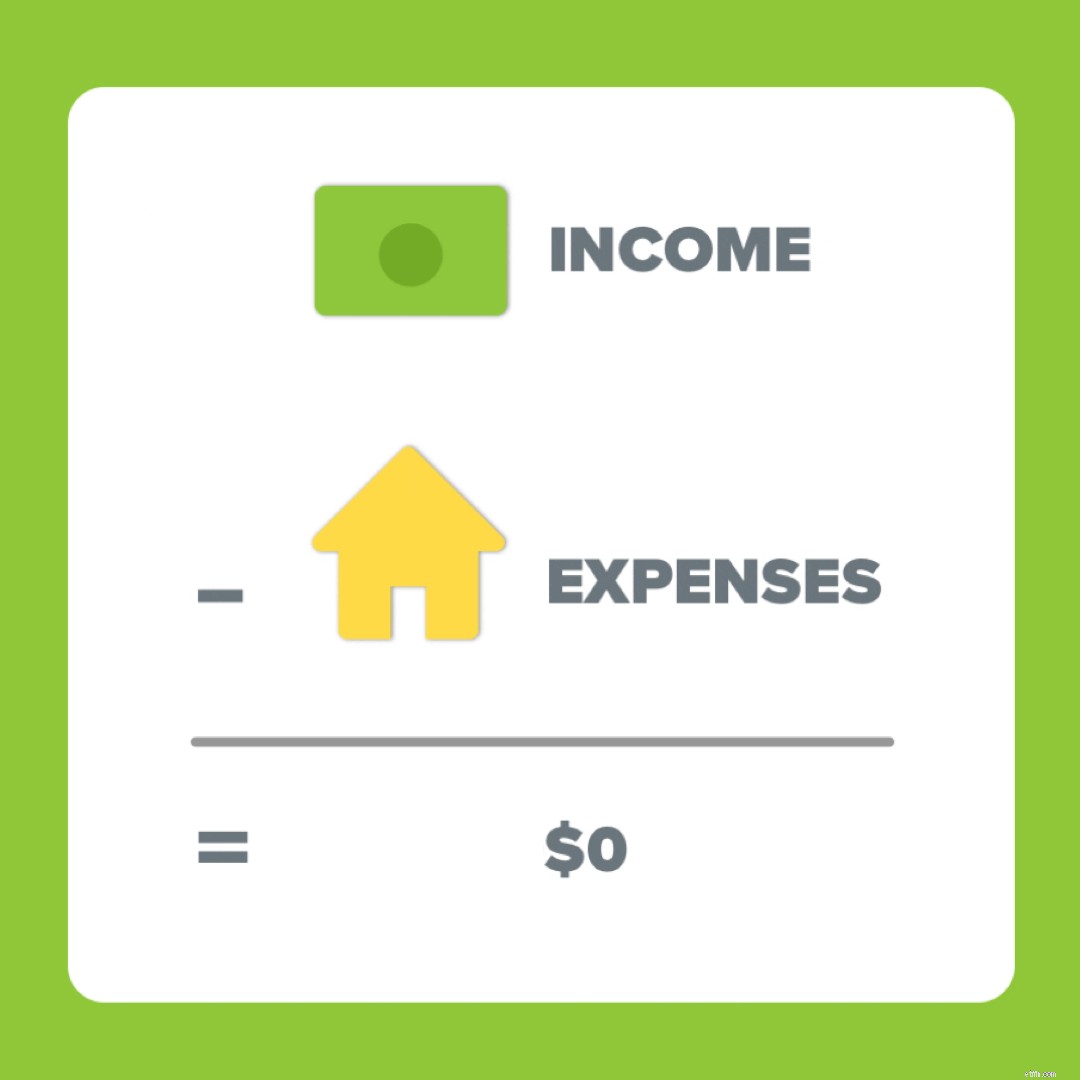

簡単に言えば、ゼロベースの予算編成とは、すべての収入からすべての費用を差し引いたものがゼロに等しい場合です。

つまり、すべてのお金が出て行く 入金と同じ金額にする必要があります 。つまり、月に5,000ドル稼ぐと、5,000ドルすべてに仕事が与えられます。つまり、請求書の支払い、お金の節約、借金の返済、そして生活です。 すべてを追加すると 収入源からすべてを引く 単一の費用で、予算はゼロになるはずです。

重要な呼びかけは次のとおりです。銀行口座 ゼロに達することはありません。当座預金口座には、何が効果的かにもよりますが、約50〜200ドルの小さなバッファーを保管してください。

しかし、あなたの予算 毎月ゼロになるはずです。 すべての予算を組んでいるからです それらのドル紙幣。毎日。独身。 1。ゼロベースの予算編成の背後にある考え方は次のとおりです。「余分な」ものはとどまりません 追加。それは目的と仕事を与えられています。コーヒーランやコンビニエンスストアのキャンディーに誤って費やされることはありません。消えません。それはあなたのために働きます—それのすべての最後のドル。

すべての収入源(つまり、通常の給与と副収入)とすべての費用(つまり、基本的な費用と追加料金)を予算に含める必要があります。

お金が出入りする場合、それは予算内にある必要があります。

予算編成は最初は恐ろしいように思えるかもしれませんが、正直なところ、それに慣れるまでには時間がかかります(通常は3か月)。しかし、一度コツをつかむと、最初に考えられる苦労をはるかに上回るメリットが得られます。お金を目で見て(もちろん文字通りではありません)、「ねえ。私はあなたのために一生懸命働いた。今度は私のために一生懸命働く番です。」

人々はしばしば彼らが彼らの最初の予算を設定するのを助けるために設定されたパーセンテージを要求します。重要なのは、予算の割合は、彼らがいる人生の段階に応じて、すべての人にとって異なるということです。

これが私たちが与える2つの難しいパーセンテージと速いパーセンテージです:あなたの住宅に25%以上を費やさないでください、そして常に10%を与えてください。これは、3人の幽霊がけちな心を変える前に、住居にお金をかけすぎないようにし、スクルージのようにならないようにする方法です。

余裕がある以上に家を買わないでください。寛大な心を持ってください。

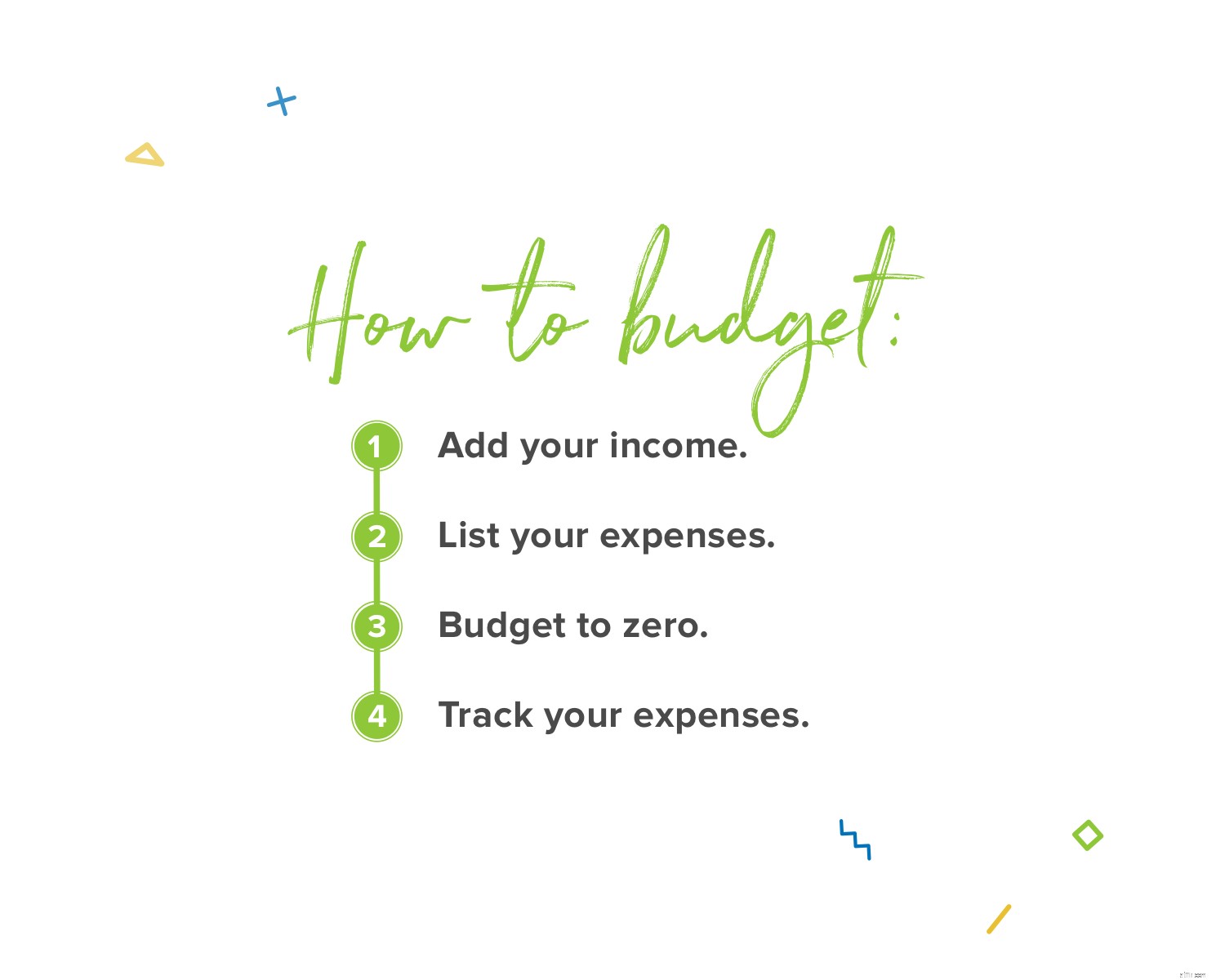

毎月の予算設定は1、2、3と同じくらい簡単です。 。 。 4.方法は次のとおりです。

1。収入を追加します。

予算はあなたの収入から始まります。それのすべて。前に言ったように、それはあなたの通常の給料と、サイドハッスル、ガレージセール、フリーランスの仕事、養育費などを通してあなたの道に来るかもしれない余分な収入を意味します。

2。経費を記入してください。

次に、あなたの費用をリストアップします。必需品(私たちがフォーウォールと呼んでいるもの)から始めましょう:食料、ユーティリティ、避難所、そして交通機関。次に、テレビストリーミングサービス、レストラン、成人のキックボールリーグの料金、サブスクリプションボックス、個人的な支出などの重要でないものを追加します。

3。予算をゼロにする。

これは、前に説明したゼロベースの予算編成方法を使用する必要があることを意味します。すべての経費をリストした後もまだお金が残っている場合は、現在のベイビーステップでそれをチャックしてください!ブーム。

そして、あなたが負のお金を残しているなら、それはあなたがあまりにも多くを費やしたことを意味します。予算ラインを調整し、ゼロになるまで、これらすべての不要なカテゴリからいくらかのお金を取ります。

4。経費を追跡します。

この最後のステップが重要です:追跡。毎日。費用。お金を使うときは、その購入を正しい予算ラインに記録します。これが、すべてを監視する方法です。予算編成はあなたが計画する方法です。追跡は、計画についていく方法です。

ですから、給料ごとに同じ金額を稼ぐわけではないかもしれません。それがあなたなら、あなたは一人ではありません。多くの人が1時間ごとに働いたり、毎月収入を変えるサイドギグを行ったりしています。あなたができる最善のことは、あなたの最低月額見積もりに基づいてあなたの予算を設定することです。平均から始めるよりも、最低の月収から始めるほうが簡単です。最小限の予算であれば、いつでもそこから上ることができます!

昨年の給与明細をチェックして、束の中で最も低いものを見つけてください。コミッションに取り組むのが初めての場合、または不規則な収入で生活するのが初めての場合は、最低月がどのようになるかを見積もります。それはあなたがあなたの予算を設定するときにあなたの収入としてあなたが入れなければならないものです。

次に、上記のように費用を追加します。ただし、準備してください。収入が不規則な場合は、毎月特定の特典を利用できない場合があります。たとえば、収入が1か月少ない場合は、映画に出かけることができない可能性があります。これは、必要になる前に必要なものをカバーする必要があるためです。

不規則な収入の予算で勝つための鍵は、柔軟性があり、その上にとどまることです。支払いを受けたら調整します。収入が計画よりも高い場合は、必ず予算に追加してください。したがって、月収を$ 4,500に設定したが、実際に$ 5,000を稼いだ場合は、その余分な$500を収入として入れます。そして、幸せなダンスをしてください。余分な収入はあなたがあなたの赤ちゃんのステップでより多くのお金を投げることができることを意味するからです。

変動する請求書 奇妙に聞こえる用語ですが、それは単に設定されていない請求書を意味します 毎月同じではありません。これには、期日が異なる請求書と期日が異なる請求書が含まれます。彼らは予算を立てることを不可能にしません—あなたは彼らのために準備をしなければなりません。方法は次のとおりです。

電気、暖房、水道の請求書(予測可能な請求計画を設定していない場合)とガソリンの予算ライン-これらは月ごとに変わる費用の例です。たぶん暑いので、A/Cをもっと実行します。あるいは、サッカーシーズンかもしれないので、毎週子供たちに練習やゲームをしてもらうためにもっと運転しています。

この状況を把握するための最初の方法は、事前に計画を立てることです。その月の社交カレンダーと休日カレンダーを見て、どのような月固有の支出または異なる支出が来るのかを考えることによって、開始する前の月の予算を常に立てる必要があります。暑くなるかのように、その電力予算を増やします。

ここで勝つための次の方法は、あなたが思っているより少し高い予算を立てることです。水道料金を取得して、計画よりも低くなっていることを確認するのはいつでもいいことです。次に、その残りのお金を現在のベイビーステップに使用できます!

保険など、年に2、3回しか発生しない請求書がある場合は、いくつかの選択肢があります。追加の費用が発生しない場合は、月払いに切り替えることができるかどうかを確認してください。それ以外の場合は、減債基金を作成します(時間の経過とともに多額の費用を節約する方法)。自動車保険に6か月ごとに300ドルを支払うとします。つまり、その請求に備えるために、毎月50ドルを確保する必要があります。それが来ると、あなたは現金を用意し、それを支払うためにスクランブルする必要はありません。

自転車に乗ることを学んだことを覚えていますか?私たちもしません。ただし、行うスキルについて考えてみてください。 学ぶことを忘れないでください。最初はちょっとダメだよね?あなたはそれが得意ではありません。でも大丈夫ですそれが彼らがそれを学習と呼ぶ理由です 知らない 。

新しいスキルを学ぶのと同じように、予算を立てるには少しの練習と忍耐が必要です。そして、私たちはあなたがそれを行うことができることを知っています!ほとんどのユーザーにとって、不器用から快適になるまでに約3か月かかります。しかし、自転車と同じように、最終的にはそれがとても上手になり、学習経験を忘れて自信を持って生きることができます。

まず、予想外の費用と見落とされた費用の違いを把握する必要があります。違いは次のとおりです。

トレッドが摩耗していることに気づかなかったために新しいタイヤを購入する必要がある=見落とされている。

取り返しのつかないフラットを手に入れたために新しいタイヤを購入しなければならない=予想外。

クリスマスに毎年恒例のおばあちゃんへの旅行にお金を払う=見落とされています。

葬儀への迅速なフライトの支払い=予期しない。

ほとんどの場合、事前に計画を立てることで、これらの見落とされた費用に備えることができます。タイヤのトレッドを確認してください。おばあちゃんへの旅行の準備のために毎月少しずつ節約してください。あなたはこれらのものが来ていることを知っています-それで、減債基金で準備してください。

さて、予想外の出費はまったく別の獣です。これらのために、あなたは緊急資金を必要とします。緊急資金のベストプラクティスは、1,000ドルから始めることです。次に、すべての借金を返済します(ある場合)。その後、3〜6か月の費用である、完全に資金提供された緊急基金と呼ばれるものを構築します。

人生は起こります。しかし、できます お金を貯めた場合に発生する予期しない出費に備えてください。緊急資金を手に入れたら、「人生は起こる」瞬間に備えることができます。

あなたは毎月予算を立てる必要があります。予算の説明責任のパートナーになりましょう。それはあなたを励まし、応援し、必要に応じてあなたを呼びかける人です。配偶者を手に入れましたか?ブーム。説明責任のパートナーが組み込まれています。

毎月説明責任パートナーに相談して、チェックインして次の予算を設定してください。結婚している場合は、一緒に直接行ってください。友人や家族と会う場合は、一人で予算を立てることができますが、チェックインをスキップしないでください。誰かにあなたが目標に目を留めるのを手伝ってくれるよう頼むのは恥ずべきことではありません。正反対です。説明責任を追求することには信じられないほどの強みがあります。

それを実現する方法がわからない場合は、1ページの予算会議ガイド(クラシック版またはカップル版)のコピーを入手して、会議を盛り上げてください。 それらの予算。

あなたの予算はロボット掃除機ではありません。 1つのボタンを押して、すべてのハードワークを実行させることはできません。そこに入って経費を追跡する必要があります。これは、あなたが費やす予定だったものがあなたが実際に費やしたものと一致するかどうかを確認する方法です。これにより、予算ラインを調整する必要があるかどうかを知ることができます。または、すでにお金を使うのをやめましょう。はい、それはオプションです—そして良いものです!あなたがあなたの経費を追跡するとき、あなたは知っていて、責任があるでしょう。

サーモスタット、態度、予算—3つすべてを調整する必要がある場合があります。 1つで過少または過大な支出をした場合 予算ライン、別のでそれを補います。たとえば、週末を通して予期しないゲストが食事をするために食料品の請求額が高くなった場合、それは起こります。しかし、余分なお金は魔法のようには現れません。別の予算ラインから取得する必要があります。今月は外食や娯楽に費やす費用が少なくなるようです。

あなたの予算を調整することは必要なことです。ただし、これを忘れないでください。お気に入りのバンドの再会ツアーの最前列のチケットをカバーするために、借金の雪だるまを止めないでください。 後に来たい ニーズ。常に。

前に言ったように、予算はあなたにを教えてくれません 使う。それはあなたに正しい方法を使う力を与えます 。そして時々、正しいことは何かを買うことにノーと言っていることです-あるいは今はそうではないと言っているかもしれません。 後で言うことを学ぶ —それを節約できるとき。後で —予算内の場合。

そしてねえ、「それは予算内にありません」は呪いの言葉ではありません。それらの強力な言葉はあなたに何度も何度も節約します。 あなた あなたのお金を管理しています。あなた 将来のお金の目標に取り組みながら人生を楽しむことができるように、その予算を設定します。だから、後で素晴らしいことをするために、今はいくつかのことにノーと言うことを学んでください!

あなたにはお金の目標があります。良い。したがって、予算編成が困難になったり、やることリストにもう1つタスクがあるように感じたりした場合は、それらのお金の目標を覚えておいてください。これは、毎月予算を立て続ける意欲を維持するための最良の方法です。

あなたの目標の写真をあなたのバスルームの鏡や冷蔵庫に置いてください。それらの上に「なぜ私が予算を組むのか」と書いてください。もちろん、これらの目標はだけではありません。 あなたが予算を組む理由。しかし、人生や予算が厳しくなったときに焦点を当てるのは素晴らしいことです。

正直に言うと、予算編成ツールがあれば、これらのお金の目標を達成するのははるかに簡単です。そして、それは方法です、方法 そのツールがモバイルであり、私たちが話し合ったのと同じ強烈なお金の原則に基づいて構築されていると、より簡単になります。

それがEveryDollarです。

予算編成、賢明な支出、貯蓄など、あなたの財政で正しいことをするのは大変な作業であると私たちは知っています。そして私たちはあなたを信じています。 EveryDollarは単なるツールですが(すばらしいツールですが、ただのツールです)、あなたが1つです あなたのお金とあなたの人生で本当の変化を起こすために飛び込んで予算を立ててください!

ですから、そうです。予算編成は難しい場合があります。人生は厳しいです。しかし。君は。は。よりタフ。そして、あなたはこれを行うことができます。