フィオナ・スミス著

フィオナ・スミス著

開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

無料の予算作成テンプレートと最新のコンテンツ更新を受け取るには、以下から登録してください。

私のクライアントから聞いた成功事例を思い出しました。これは誰もが参考にすべきだと思います。

50歳男性のお話でした。彼はニュージャージー州の小さな町にあるトレーラーパークに住んでいました。

この男:

彼はどのようにして 150 万ドル以上の純資産を蓄積することができたのでしょうか?

最初の面会の後、私が彼にこの質問をしたとき、彼は父親のお金の使い方のコツに従い、実際には6万ドル稼いでいたにもかかわらず、1万ドルしか稼いでいないように暮らしていたと言いました。

この男は生前、次のようなことを行いました。

そして今は?

父親の簡単な予算編成のヒントに従い、その予算編成のアドバイスに一貫して従ったおかげで、彼は退職し、借金なしで生活し、本質的には数百万長者です。

この男性が実践した最高の予算編成のヒントと、誰でもうまく実行できるその他の予算編成のヒントをいくつかチェックしてみましょう。

まずは、以下の質問に答えてみましょう。

予算編成とは、必要なものや欲しいものを買うのに十分な現金を確保できるように、稼いだお金の支出計画を立てる技術です。

予算を守ることで、借金を返済し、借金を回避し、長期的な経済目標に向かって取り組むための経済的自由が得られます。

「予算があれば自由が与えられる。」

言い換えれば、予算によって収入と支出を管理し、監視できるようになります。

予算を立てることのその他の利点をいくつか確認してみましょう:

予算編成のメリットを確認したところで、先ほど説明した予算編成のヒントのいくつかを実際に確認してみましょう。

以下の簡単な予算編成のヒントとテクニックは、あなたの生活を楽にし、経済的自由という究極の目標に一歩近づくのに役立ちます。 .

まだ予算作成を始めていない場合は、これら 2 つの予算作成ソフトウェア アプリケーションを検討することを強くお勧めします。

自分の収入と支出がきちんと目の前に配置されているのを見ると、状況が一変する可能性があります。

初心者に最適な予算作成アプリ:Simplifi

Simplifi は、携帯電話向けに設計されたまったく新しいパーソナル ファイナンス アプリで、IOS、Android、ウェブ プラットフォームで使用できます。

Simplifi は、財務状況を簡単に把握し、自信を持って財務目標を達成できるように設計されています。

最高の予算管理プラットフォーム:Quicken

上級予算作成者向け:Quicken のような奥深く幅広いツールを提供する個人財務管理アプリケーションは他にありません。

これは米国で最も売れているパーソナル ファイナンス ソフトウェアであり、1,700 万人以上の顧客が自分の財務を管理できるよう支援してきました。

富を増やすには、財務状況を常に把握しておく必要があります。

理想的には、毎月の終わりにいくら使ったかを正確に把握する必要があります。

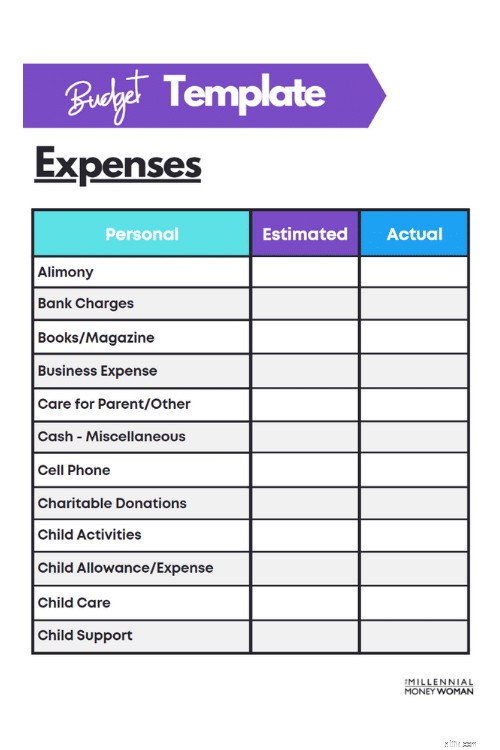

画像:ミレニアルマネーウーマン |ソース:ミント

しかし、調査によると、アメリカ人の 35% は、支払い期日が来るのを忘れていたというだけの理由で、請求書の支払いを怠っていることが明らかになりました。そうだね。

お金を最大限に節約し、生活を楽にするために、以下のお金の予算を立てるヒントを見てみましょう。

予算を立てるための最良のヒントの 1 つは、貯蓄と投資の計画を自動化することです。

これは次のことを意味します: 収入を他の請求に費やす前に、まず自分自身に支払いをしてください。それはあなた自身の責任です。

「目に見えない、心の外に。」

貯蓄や投資について積極的に考えていない場合、これらのプロセスを自動化していれば、自分のお金が貯蓄や投資計画に使われるのを「苦痛」に感じなくなる可能性があります。継続的に投資と貯蓄を行っています。

小規模な投資を自動化したい場合は、Acorns から投資の旅を始めることをお勧めします。 .

Acorns は、1,000 ドルや 100 ドルを投資することなく、富を築く機会を提供するマイクロ投資プラットフォームです (5 ドルという少額の投資から始めることができます)。

そして私が学んだことが 1 つあるとすれば: 長期的に富を築くには、一貫性が鍵となります。

さて、私の内なるオタクを暴露します。ここでスタートレックを見てスポックのことを知っている人は誰ですか?

スポックを知らない方のために: 彼はバルカン人であり、論理的で感情を持たない種族として知られています。

もしあなたがスポックで、感情がなければ、収入よりも支出を減らすのは簡単でしょう。

「しかし、私たちはスポックではありませんし、人間は非常に感情的な生き物です。それが、私たちが収入よりも支出を多くしてしまう主な理由です。」

ここで、私の個人的な予算編成のヒントが役に立ちます。つまり、必要のないものにはお金を使わないことです。

この「内容」には次のものが含まれます。

普通に生きるのにそんな「もの」は必要ありません。

支出を 1 ~ 2 ノッチ減らしてみてはいかがでしょうか。

「節約した」お金を次のことに使います。

高級品にお金を使うことに慣れている場合、その支出パターンを習慣化している可能性が高いため、支出を減らすのは簡単ではありません。

この場合、Simplifi のような予算管理アプリが、支出額、収益額、コストを削減できる場所を視覚的にレイアウトすることで非常に役立ちます。

時間がかかります。ただし、計画は必ず守ってください。

スポーツをしたことがありますか?あなたはあなたのカテゴリーの中で最高の一人でしたか?

ここで、次のことについて考えてみましょう。 あなたのカテゴリーで最高ではないにしても、最高の一人になるために何をしましたか?

おそらく、あなたの答えの 1 つは、一貫した練習という概念を含むでしょう - もちろん、あなたが神童でない限り。

同じ考え方 [実践] が予算編成の過程にも当てはまります。

「完璧な予算編成が完璧を生む。」

これは次のことを意味します:

最も難しいステップは予算を立て始めることです。

最善のステップは、決して止まらずに予算編成を続けることです。

次の点に留意してください: 自動動作を習得するには約 2 か月かかります。

つまり、予算編成が自然になるまで、約 2 か月間、予算編成の練習をする必要があります。

取りに行ってください!

私の意見では、私の簡単な予算編成のヒントに従えば、現金のみの予算を設定することも成功への鍵となります。

つまり、いいえです。

なぜ現金のみの予算にこだわる必要があるのでしょうか?

なぜなら、心理学的に言えば、毎月の「予算」を使い果たしていくと現金が手元から離れていくのが物理的にわかるため、現金予算を守るほうが簡単だからです。

「現金のみで予算を立てる方法は、クレジットカードの借金から抜け出そうとしている人にとっては素晴らしい戦略です。」

現金のみの方法の優れた点は何ですか?

その月の現金がなくなったら、支出は終わりです。

この話の教訓:小切手帳、クレジット カード、またはデビット カードに手を伸ばす代わりに – 月々の予算の許す範囲で支出する習慣が身につくまで、数か月間は現金のみの支出に切り替えます。

パリパリのドル紙幣が自分の所有物から離れて他人の手に渡るのを物理的に見るのは痛ましいです…楽しくありません…そして、使いすぎを防ぐことにもなります。

これはおそらく私が受け取った最高のアドバイスです: 自分を費やす前に自分を信頼してください。

言い換えれば、無駄なものにお金を使ったり、膝まで借金を抱えてしまう前に、クレジット カードを自分に信頼できるようにしてください。

それは規律と自制心を実践するときです。

「クレジットカードは両刃の剣のようなものです。」

クレジット カードを使用すると簡単にアクセスできますが、同時に、クレジット カードを使用すると予算を超過して支出しやすくなります。

なぜですか?

なぜなら、購入するたびに手元にどれだけのお金が残っているかを実際に確認することができないからです(ステップ 4 で説明した現金のみの予算作成方法とは異なります)。

したがって、毎週または隔週で支払われていないとしましょう。代わりに、毎月支払いが行われます。

すごいところは?

あまり素晴らしくない部分は何ですか?

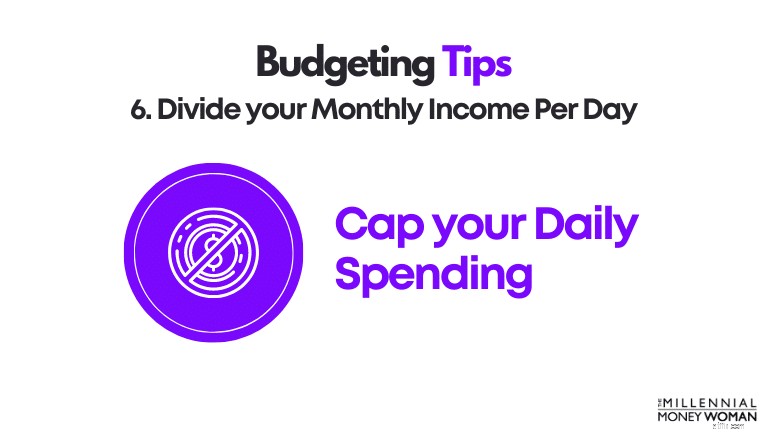

では、月払いの場合はどうしますか?

「月収をその月の日数で割って、1 日あたりの支出の上限を設定します。」

必要な経費は、最初に用意しておく必要があります。

そして、1 日の支出の上限を設定するというのは、次のことを意味します。 これらの主要な月々の出費を完済した後で初めてです。 1 日の支出上限を計算していますか。

1 日の支出上限は、次の費用の一部に適用される可能性があります。

ただし、これらの予算管理のヒントを活用して成功するには、一貫性を保つ必要があります。

毎朝起きたら自分の目標を思い出してください。クレジットカードの借金を返済することでも、退職に向けて今年2万ドル貯めることでも、どんな目標でも構いません。

これらの個人的な予算編成のヒントとコツを守ってください。一貫性を保つことで成果が得られます。

手数料で生活するのはとても楽しいことです。

コミッションを提供するキャリアの例は次のとおりです。

手数料で生活するのが怖いのはどんな時ですか?

手数料で生計を立てるのが最も良いのはいつですか?

通常、手数料ベースの収入で十分な生計を立てるには、新しい人間関係を構築する必要があるため、時間がかかります。

また、効果的な関係(ここでの場合のように、個人的または仕事上)を構築するには、時間がかかります。

さて、あなたが非常に素晴らしいコミッションの仕事に就いているとしましょう。

年間の予期せぬ一時金収入の予算をどのように立てますか?

「コミッションで生活している場合は、貯蓄目標を前倒ししてください。予想される収入の最大 30% を貯蓄と投資に貯めてください。」

貯蓄目標を前倒しするとはどういう意味ですか?

つまり、年の初めには積極的にお金を節約しましょう。できるだけお金を使わずに生きていきましょう。

30% 節約という目標が達成されたら、もう少し贅沢な生活を始めることができます。

最も収入の少ない月から仕事をし、そのベースラインを使って支出の予算を立てると、おそらく少し控えめにゲームをプレイすることになるでしょう。

「しかし、保守的なプレイヤーでも金融のゲームでは大勝利する可能性があります。」

手数料ベースの収入がある場合は、このシンプルな予算編成のヒントを信じてください。配当金として戻ってきます (冗談ではありません)。

手数料ベースで支払われている場合、銀行口座に小切手が入金される前に手数料から税金が引かれる場合を除き、おそらく自分で税金を支払う責任があります (このようなケースはほとんどありません)。

税金や住宅の請求書などを保管するために普通預金口座を開設している場合は、CIT 銀行などの高利回り普通預金口座の開設を検討することをお勧めします。

予算は怖いものではありません。難しいことではありません。また、支出という問題を直視することを避けようとするからといって、それを「保留」にするべきではありません。

「予算は億万長者のためのツールです。」

信じてください。ニュージャージー州のトレーラー パークに住む私の顧客が貯蓄と投資を行って純資産 150 万ドル以上を稼ぐことができたなら、あなたも絶対に同じことができるはずです。

彼に必要なのは、これらのシンプルな予算編成のヒントと規律に一貫して従うことだけです (そしてあなたにも必要なのは)。

予算編成に必要のないものについて説明しましょう。

私の資金計画のヒントとコツに従う(そして忠実に従う)ことは、あなたが私のクライアントのような成功例になるために必要なことの基礎となるはずです。

信じてください。予算を守るのは簡単ではありません。これまで自分で予算を立てたことがない場合は特にそうです。

しかし、あなたは一人ではありません。

画像:ミレニアルマネーウーマン |ソース:ミント

上記のお金の予算設定のヒントに従うことで、自信が高まり、億万長者に一歩近づくのに役立つことを願っています。

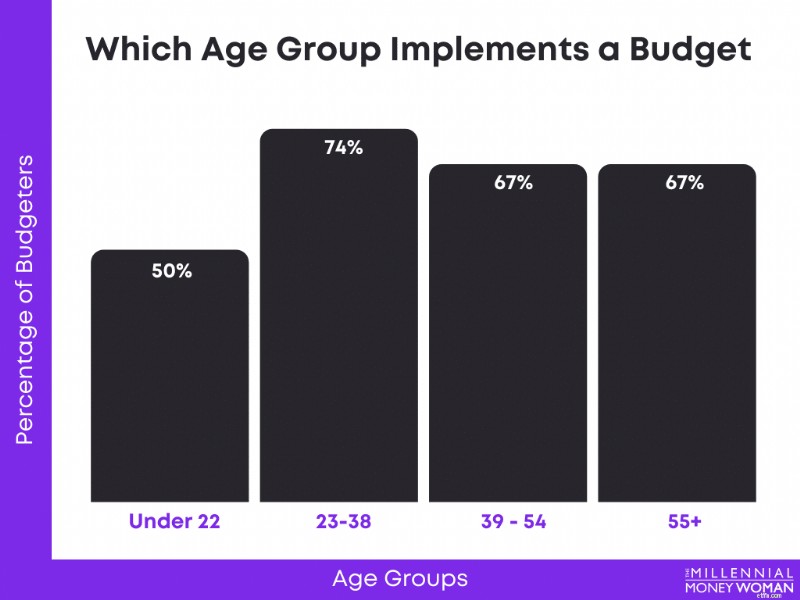

ただし、この投稿を終える前に、高揚感を持って終了したいと思います。 ミレニアル世代は、予算を守る可能性が最も高い世代です。以下のグラフをご覧ください。

画像:ミレニアルマネーウーマン |出典:Debt.com

予算には時間と労力を費やす価値があり、私の簡単な予算編成のヒントに従って、Simplifi をダウンロードするか、Excel スプレッドシートで支出を追跡するだけで、生活がずっと楽になります。

あなたの銀行口座に後ほど感謝いたします!

他に予算編成のヒントを追加しますか?

関連:お金を節約するための 5 つのヒント

関連:ホリデーの予算編成のヒント

毎週のヒントをメールで受け取る 30,000 人以上の人々に加わりましょう

毎週土曜日の朝、より多くのお金を節約し、収入を増やし、富を増やすために役立つ 1 つの実用的なヒントをお届けします 👇

スパムはありません。ウェブ上の最高品質のヒントだけです。

30,000 人以上の仲間に加わって、他では共有していない独占的なヒント、戦略、リソースにアクセスしてください 👇