開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

アメリカ人はこれまでにないほど支出を行っていますが、貯蓄は減少しています。

こう思ったことがあるなら:

「みんなはどうやってまだ物を買っているの?」自分の予算が厳しく感じる一方で、それは想像できません。

あなたが見ているのは金融上の幻想です。

私はそれを借金の蜃気楼と呼んでいます。

ラスベガスのように、遠くから見るとキラキラして見えます。

よく見ると、それは借金で成り立っています。

実際に何が起こっているのか、そして自分自身を守る方法は次のとおりです。

負債の蜃気楼 =支出は堅調に見えるが、家計は弱くなっている場合。

データは明確なストーリーを伝えます。

米国のクレジットカード負債は 1.28 兆ドル (過去最高)

クレジット カードの延滞は 2022 年以来 60% 近く増加

貯蓄率:3.5% – 過去の平均の半分未満

借入額が増加すると一見繁栄しているように見えますが、財務の回復力は低下します。

それが借金の蜃気楼です。

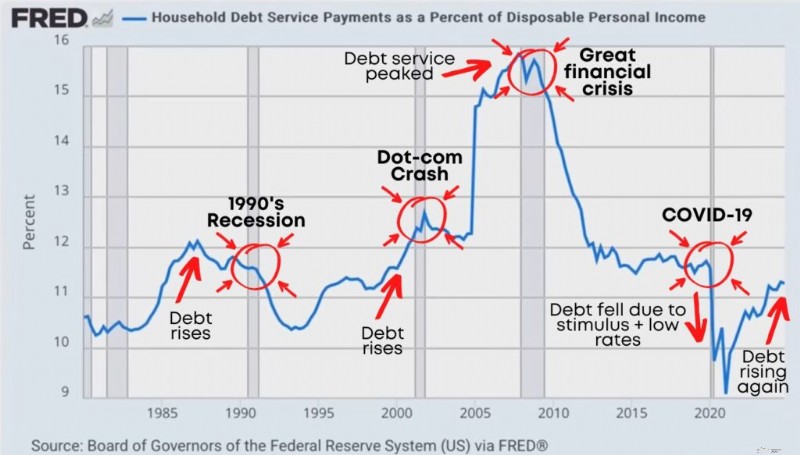

アメリカの財政的ストレスを密かに予測する数字が 1 つあります。

ほとんど誰も見ていません:

家計の債務返済 個人の可処分所得に占める割合として。

平易な英語で:

あなたの世帯の「税引き後」の金額のうち、どれくらいが借金の支払いに充てられるか

このパーセンテージが上昇すると、次のことが意味されます。

あなたの給料の多くが借金に食いつぶされています

貯蓄、投資、生活に使えるお金が減ります

何か問題が発生すると、家庭はより脆弱になります

そして、重要なパターンは次のとおりです。

歴史的に、債務返済の急増は景気後退の前に現れることがよくあります。

大きな経済的ストレスの前に何が起こるかに注目してください:

借金返済は着実に増加し、世帯は膨張し、そしてシステムは崩壊します。

1990 年代の不況にそれが見られました。 .

2008 年の危機以前にもそれは見られました。

そして現在、債務返済額は歴史的な低水準を経て再び増加しています。

ほとんどの人が見逃している部分は次のとおりです。

金利が上昇すると、たとえライフスタイルが変わっていなくても、借金はより高価になります。

車のローンの方が高額です。

クレジット カードの金利は高くなります。

学生ローン金利が上昇。

事業借入にはさらに費用がかかります。

したがって、たとえ「同じことをしている」としても、現在の生活を維持するためだけに、最終的にはより多くの料金を支払うことになる可能性があります。

こうして人々は徐々に次のような状態に陥っていきます。

天びんを持ち歩く時間を長くする

最小限の支払いのみを行う

「元気に見える」状態で給料から給料まで生活する

現代の債務サイクルを説明する最も簡単な方法は次のとおりです。

1.安い借金: 金利は低いです。借りるのは苦痛ではありません。

2.さらなる借入: 車、住宅、改築、休暇、授業料、ライフスタイルのアップグレードに資金を提供する人が増えています。

3.支出の増加: より多くの支出は経済を押し上げます。株価は上昇。自信が高まります。誰もが豊かになったと感じます。

4.支払いが問題になる場合: 金利が上昇するか、生活が変化します。収入の不確実性が高まります。借金の支払いが重く感じられます。

5.支出が遅くなる: 人々は「オプションの」支出(旅行、レストラン、アップグレードなど)を削減します。彼らは借金の支払いを優先します。

6.経済が減速する: 借金による好況が転じて、借金による不況に転じる可能性があります。

重要なポイント: 借金による好況が永遠に続くことはありません。最終的に、支払いが表示されます。

通常、住宅ローンが最大の請求額であるため、ほとんどの人は最大の借金問題は住宅だと考えています。

住宅ローンは重要です。たくさんあります。

しかし、ますます危険になっているのは住宅以外の負債です。

特に、金利が高く、柔軟性が高く、静かに積み立てやすい傾向にあるためです。

住宅以外の負債には次のものが含まれます。

自動車ローン

学生ローン

クレジットカードの負債

個人ローン

借金だけが問題ではありません。

問題は、人々は実際にそれを支払うことができるのかということです。

重要なストレス指標は、90 日以上の滞納です。

分かりやすく言えば、3 か月遅れています。

滞納が増加するということは、通常、家計に何らかの支障が生じていることを意味します。

収入の損失

時間短縮

インフレ圧力

支払いが高すぎる

借金があまりにも深く積み重なりすぎている

最初に点滅する傾向があるカテゴリは次のとおりです。

クレジットカード

自動車ローン

その他の消費者負債

住宅ローンは 2008 年よりも安定しているように見えますが (重要な違い)、消費者の負債ストレスは消費行動に急速に影響を与えるため、重要です。

クレジットカードのストレスは孤立したものではありません。それは実体経済にも広がります。

人々はしばらくの間、支出を続けることができます。

特にクレジットを使用している場合はそうです。

そうすることで、表面的には経済が「順調」に見える可能性があります。

しかし、それが借金によって支えられている場合、それは安定ではありません。借りた時間です。

収入の多くが借金に充てられると、選択肢が失われます。

節約できなくなります

投資が少なくなります

キャリアにおいてリスクが少なくなります

小さな緊急事態に対してより不安を感じる

「借金 + 減少する貯蓄」は黄色の警告灯です。

景気後退が保証されているわけではない

しかし、これは家庭が見た目よりも回復力が低いことを示すシグナルです。

賃金が「インフレを上回る」時期もあるでしょう…それでも破産していると感じることもあります。

なぜですか?

なぜなら、総合インフレ率は平均だからです。

実際の予算は、より早く膨らむことが多いカテゴリによって占められています。

家賃/住居費

食料品

保険

育児

交通機関

したがって、グラフに「賃金が上昇」と示されている場合でも、実際の経験は次のとおりである可能性があります。

「お金が以前のように増えなくなった。」

なぜなら、インフレは時間の経過とともに購買力を低下させ、最も頻繁に購入するものは最も損害を与えるものになる傾向があるからです。

経済が脆弱な場合、パニックに陥らないことが重要です。

あなたの仕事は、経済的に無一文になることです。

私が使用するフレームワークは次のとおりです。

まず、負債対収入 (DTI) 比率を確認します。

これは、毎月の収入のうちどれだけが借金の支払いに充てられるかを示します。

式: 毎月の借金返済額 ÷ 毎月の総収入

クレジット カード、自動車ローン、学生ローン、個人ローン、住宅などが含まれます。

ターゲット:

20%未満 → 強い

20–35% → 管理可能だが脆弱

36–50% → 高リスク

50%+ → 経済的に脆弱

DTI が高くなるほど、収入が減少した場合の柔軟性は低くなります。

高金利の借金を返済する (クレジット カード、ペイデイ スタイルのローン、個人ローン)

価値のない無駄な支出を削減する

継続できるシンプルな予算を作成します

3~6 か月分の緊急資金を構築する

必須の保険保障 (必要に応じて健康、障害、生命) をロックダウンします

(ボラティリティがあっても) 一貫して投資する

収入の増加 (副収入、スキルのアップグレード、キャリアの活用)

長期にわたって受動的収入を構築します (配当収入、家賃収入、利子収入)

こうすることで、経済に反応するのをやめ、経済に対応できるようになります。

他に何もしない場合は、次のように自問してください。

<オル>現在、高金利の借金を抱えていますか?

HYSA (高利回り普通預金口座) に 6 か月分の緊急資金を保管していますか?

市場の動向に関係なく、私は一貫して投資を行っていますか?

複数の収入源がありますか、または収入を増やす計画はありますか?

これらの質問のいずれかに「いいえ」と答えた場合は、どこから始めればよいかわかります。

借金の蜃気楼は単純です:

たとえその支出がすべて借金であっても、人々が支出しているときは経済が好調に見えることがあります。

しかし、請求書には必ず期限が来ます。

あなたの目標は、次の不況を予測することではありません。

あなたの目標は、お金が来るかどうかに関係なく、家計を揺るぎないものにすることです。

そうすることで幻想から抜け出し、本当の富を築くことができます。

今日から始めましょう。

後ほど銀行口座にご連絡いたします。

フィオナ

ミレニアルマネーウーマン