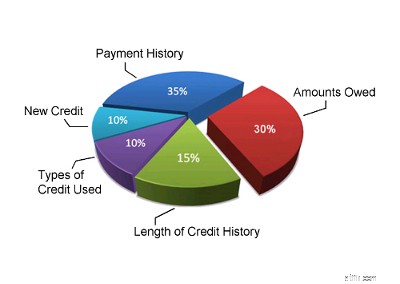

支払い履歴は信用スコアの最も重要な要素です。債権者はあなたが返済するつもりかどうか知りたいと思っています。したがって、支払い履歴は通常、クレジット スコアの 35% を占めます。信用調査機関の支払い履歴には、クレジット カード、信用枠、自動車ローンなど、すべての消費者負債に対するすべての支払いが考慮されます。信用報告書の支払い履歴では、合意どおりに支払われた口座の数、支払期限を過ぎた支払いの件数、不利な信用履歴口座 (破産、判決、先取特権など) や取立て活動の有無が確認されます。また、支払いや回収活動の遅れがあった場合の最新性も計算されます。

クレジットを申し込むとき、貸し手にとっては、借りている消費者負債の額、利用可能なクレジット、クレジット利用率が非常に重要です。すべてのクレジット カードまたは融資限度額が上限に達しそうになっている場合、これはあなたが経済的に困窮していることを示している可能性があり、統計的に言えば、貸し手にとってあなたがより高いリスクにさらされていることを意味します。これが、借金による負債額が信用スコアの 30% を占める理由です。信用スコアリング モデルは通常、各クレジット カード、信用枠、ローン (自動車ローン、住宅ローン、分割払いローンを含む) ごとに借りている金額を調べます。残高のあるアカウントの数と、各信用限度額の何パーセントを使用しているかが調べられます。クレジット カードまたは信用枠の利用限度額の 75% 以上を使用している場合、これは問題の兆候とみなされ、信用スコアに悪影響が及びます。

長期間にわたってクレジットを利用できる場合、信用報告書にはその使用状況が正確に記載されているはずです。長い間クレジットを持っていない人にとって、責任を持ってクレジットを使用する方法を本当に知っているかどうかを判断するのは困難です。誰かが信用に対してどの程度責任を負っているかを正確に把握するには時間が必要です。これが、信用履歴の長さが信用スコアの計算において 3 番目に重要な要素である理由です。通常、クレジット スコアの 15% を占めます。スコアには、最初にクレジットを取得してからの経過期間、信用レポートの各項目が報告されてからの期間、現在有効なクレジットがあるかどうかが反映されます。最近初めてクレジットを取得した場合、クレジット スコアはそれほど高くありません。ただし、何年もクレジットを責任を持って使用している場合、この要素は実際に役に立ちます。破産、消費者提案、または債務管理プログラムに参加している場合、プログラムを完了するたびに、基本的に信用履歴が再開されます (良い信用スコアを取得するには、プログラムの記録も信用報告書から削除される必要があります)。

あなたがクレジットを頻繁に申請している場合、債権者はそれを知りたがります。これは、あなたが絶望的な経済状況にあることを意味する可能性があり、債権者やクレジット カード発行会社にとってあなたがより危険な顧客であることを意味する可能性があります。これが、新しい信用情報と信用調査が信用スコアの約 10% を占める理由の 1 つです。信用スコアのこの部分では、最近開設したクレジット口座の数、最近の信用調査の数、新しい口座が開設されてからの時間、および最新の信用調査からの時間が考慮されます。信用スコアのこの部分では、過去の支払い問題の後、良好な信用履歴を再確立しているかどうかも評価されます。

債権者は、あなたがさまざまな種類の債権を扱った経験があるかどうかに興味を持っています。信用スコアのこの部分は全体の 10% を占めますが、信用報告書に他の情報があまりない場合を除き、最も重要ではありません。クレジット スコアリング システムはクレジット ミックスを考慮していますが、この分野でのスコアを向上させるために、さまざまなタイプのクレジットやクレジット カード アカウントを申請する必要はありません。必要な場合にのみクレジット口座を開設してください。クレジット スコアのこの部分は、クレジットを悪用する人や、郵便で届くすべてのクレジット カードを申請する人を特定するのに役立つと考えられます。自分の功績に責任を持つことに重点を置けば、スコアのこの部分は自然に処理される可能性が高くなります。

ここで概説した各主要要素の重み付けは、大多数の消費者に当てはまりますが、すべての人に当てはまるわけではありません。信用報告書にあまり情報がない場合、または新しい信用を獲得した場合、信用スコアリング システムはこれらの要素を少し異なる方法で評価します。このシステムは、さまざまな種類の信用履歴を持つ人々の各要素の重み付けを変更することもできます。たとえば、金融会社の口座は平均 FICO スコアを下回る口座に融資を行っており、これがあなたの信用に反映される可能性があります。ここで示した重み付けは、母集団の大部分に対して与えることができる最良の推定値です。

クレジットを申請する際に重要となるのは、ここで説明した要素だけではありません。貸し手は他の要素も考慮します。彼らはあなたの収入、資産、勤続年数、クレジットを申請する理由を調べます。

自分の信用スコアを知りたい場合は、Equifax や Trans Union などの信用調査機関にリクエストできますが、それを取得するにはお金を請求されます。何も支払いたくない場合は、このクレジット スコア推定ツールを使用して、自分のクレジット スコアがどのくらいになるかを大まかに把握できます。必要に応じて、この計算ツールを試してみたり、さまざまなシナリオを試してみたりすることもできます。

信用スコアと信用報告書の詳細については、「信用報告書と信用スコアについて」という政府出版物をご覧ください。

最終更新日:2025 年 4 月 2 日