すべてのマルチアセット ファンドは複数の資産クラスに投資するため、そのようなスキームは別のスキームとは異なる可能性があります。

2019 年 3 月 7 日 / 09:13 IST

ストーリーは下に続きます。

広告を削除

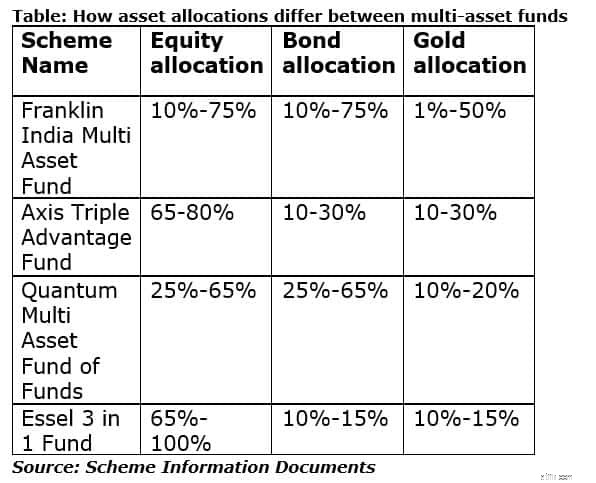

マルチアセット ファンドは、株式、債券、金を組み合わせて投資します。インド証券取引委員会 (SEBI) によると、これらのスキームは少なくとも 3 つの資産クラスのそれぞれに少なくとも 10% を投資することが期待されています。これにより、ファンド会社はスキームの資産配分を考案するための大きな自由が得られます。

たとえば、フランクリン・インド・マルチ・アセット・ソリューション・ファンド(FIMAS)は、株式と債券にそれぞれ10〜75%を投資します。しかし、金への投資は50%に制限されている。アクシス トリプル アドバンテージ ファンド (ATAF) は、65 ~ 80% を株式に投資し、残りを債券と金に投資します <表を参照>。

ファンド間の違いは、資産クラス間の配分の違いだけによるものではありません。 FIMAS やクォンタム マルチ アセット ファンドなどのスキームの一部はファンド オブ ファンズです。簡単に言えば、彼らは他の投資信託スキームにも投資します。 ATAF や Essel 3 in 1 Fund などのスキームは、株式や債券に直接投資します。彼らは金の割り当てとして、金上場投資信託に投資します。

言い換えれば、ほとんどのマルチアセット ファンドは株式、債券、金にまたがって投資しますが、そのようなファンドの 1 つは他のファンドとはまったく異なる可能性があります。

ストーリーは下に続きます。

これらの各スキームが選択した資産クラスに設定する広範な制限内で、ファンドマネージャーは、これらの各資産クラスにどれだけ投資したいかを決定します。たとえば、2019 年 1 月 31 日時点で、FIMAS はコーパスの 40% を株式に投資していましたが、ATAF はコーパスの 69% を株式に投資していました。

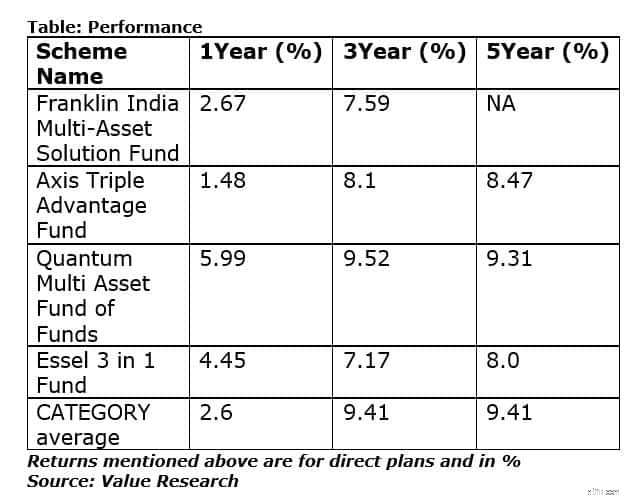

投資のタイミング、リバランス、銘柄選択のスキルなどは、長期的にはスキームのパフォーマンスに影響を与えます。これらのスキームがどのように実行されたかは次のとおりです。

これらのファンドの多くには 5 年の実績がありますが、すべてが最初からマルチアセット ファンドとして誕生したわけではないことに注意してください。インド証券取引委員会の指令による 2018 年のミューチュアル ファンドの再分類と分類により、一部のファンド ハウスは既存のスキームの一部をマルチアセット ファンドに再分類することを選択しました。

これらのファンドの多くには 5 年の実績がありますが、すべてが最初からマルチアセット ファンドとして誕生したわけではないことに注意してください。インド証券取引委員会の指令による 2018 年のミューチュアル ファンドの再分類と分類により、一部のファンド ハウスは既存のスキームの一部をマルチアセット ファンドに再分類することを選択しました。

そのため、このカテゴリのスキームのほとんどは、現在の形では歴史が限られています。したがって、このカテゴリのスキームを選択する前に、過去の収益はスキームの現在のバージョンではなく過去のバージョンによってもたらされた可能性があることを知ってください。

ファンド マネージャーは、スキームの使命と、株式市場と債券市場がどこに向かっていると考えているかの分析に基づいて、お客様が 3 つの異なるファンドに投資する場合、お客様が資産配分を変更するのではなく、資産配分を変更します。

投資家にとって不利になるのは、資産配分の組み合わせが非常に多様であるため、あるマルチアセット ファンドを別のファンドと比較することが困難になることです。

マルチアセットファンドにどのように課税されるかは、その基礎となる資産配分によっても異なります。まず、ファンド・オブ・ファンドの場合、負債ファンドと同様に課税されます。ユニットを 3 年以上保有した場合は利益に応じて 20% が適用され、3 年未満で撤退した場合は所得税率で課税されます。

株式や債券に直接投資する場合、ファンドがその資産の少なくとも 65% を株式に投資していれば、株式ファンドと同様に課税されます。これはつまり; 1年前に出金した場合は15%の税金がかかり、1年後にユニットを売却した場合、利益が10万ルピーを超えた場合は長期キャピタルゲイン税が10%かかります。 ATAF のようなスキームは、その資産の少なくとも 65% を株式に投資することが義務付けられているため、税務上は常に株式ファンドとみなされます。

マルチアセットアロケーションファンドに投資する場合は、これらの複雑さに注意してください。

最新のビジネス ニュース、Sensex、Nifty の更新情報をご覧ください。 Moneycontrol に関する Personal Finance の洞察、税金に関する質問、専門家の意見を入手するか、Moneycontrol アプリをダウンロードして最新情報を入手してください。