銀行は固定金利と変動金利でローンを提供しています。そのため、多くの場合、借り手はローンを申し込む際にどの金利を選択すべきかジレンマに陥ります。

生涯を通じて、住宅や車の購入、高等教育(教育)、事業の設立や拡大、不動産や金に対するローン、さまざまな理由による個人ローンなど、さまざまな理由で銀行、非銀行金融会社(NBFC)、またはフィンテック企業から借りることがあります。

これらのローン商品は、民間銀行と公共部門の銀行の両方によって固定金利と変動金利で提供されています。このように貸し手から金利オプションが与えられるため、借り手は多くの場合、固定金利と変動金利のどちらのローンを申し込むべきかジレンマに陥ります。例と理論を通じて、金利とどちらが自分に適しているかを理解しましょう。

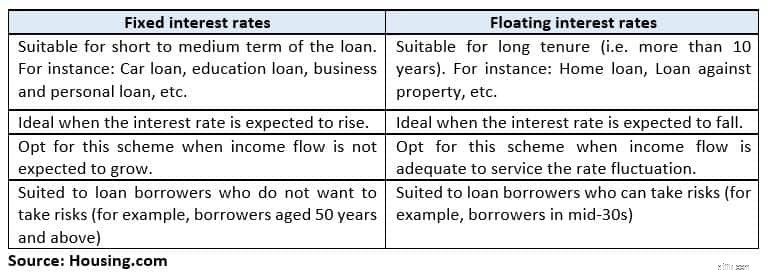

固定金利とは何ですか? 固定金利では、ローンの全期間にわたり、一定の割合で均等分割でローンを返済します。

ムンバイを拠点とする税務および投資の専門家バルワント・ジェイン氏は、「固定金利ローンを選択すると、金利変動に対する盾が得られます。」

たとえば、金利サイクルが今後数年間上昇すると予想される場合は、ローンの金利を固定することをおすすめします。

ストーリーは下に続きます。

ただし、一部の銀行では、ローンを数年間返済した後に金利を決定したり、固定金利ローンを変動金利ローン スキームに変換したりするためのリセット条項を設けているため、固定金利ローンを申し込む際には利用規約をよく読むことが重要です。

たとえば、ある銀行は、2 年間の固定金利 8.5 ~ 8.55% で最大 3,000 万ルピーの住宅ローンを提供しています。あなたは 2018 年 10 月に 2,500 万ルピーのローンを借りました。契約には 2 年ごとの金利リセット条項があります。

そのため、2020 年 10 月に、資金限界コストベースの貸出金利(MCLR)にリンクされたローンはリセットされるか、条項に応じて変動金利に変換される可能性があります。

長所 金利はローンの全期間にわたって一定に保たれるため、年収からローンの支出を正確に予算化できます。

欠点

主な欠点は、ローンの存続期間中に金利サイクルが低下した場合、銀行はローンの固定金利を変更しないため、金利引き下げの恩恵を受けられないことです。

変動金利とは何ですか? 変動金利ローンでは、市場・経済シナリオに応じて金利が変動します。 変動金利ローンは限界費用に結びついています 現在のファンドベースの貸出金利。つまり、 MCLR が変化すると変動金利も変動するということです。

長所

変動金利ローンの主な利点は、固定金利よりもわずかに安い (約 1 ~ 2%) ことです。

Square Yards の不動産アドバイザリー サービスのモーゲージ部門プリンシパル パートナーである Amit Prakash Singh 氏は、「たとえ変動金利が固定金利を超えたとしても、それは融資期間全体ではなく、一定期間のものです。金利は長期にわたって確実に低下するため、変動金利は多額の節約をもたらします。」

欠点

変動金利の主な欠点は、ローン期間中の月々の分割払いが不均一であるため、資金計画が困難になることです。

すべての個人向けローンの変動金利が変更される 2019 年 4 月以降、住宅ローンや自動車ローンを含むすべての個人向けローンの金利は、MCLR ではなく外部ベンチマークに連動します。

インド準備銀行の新しい枠組みにより、ローン価格設定の透明性が向上しますが、これは借り手の均等月々分割払い(EMI)の変動が大きくなる可能性もあります。最終的なガイドラインは間もなく中央銀行から発表される予定です。

最終結果

結論として、金利の種類を選択するのは、リスクとメリットを考慮した個人的な選択です。自分に合うものを考えるのは人それぞれです。

BankBazaar.com の最高事業開発責任者である Navin Chandani 氏は、「外部要因に何も任せず、財務に関して事前に計画を立てたい場合は、固定金利の方がニーズに適しています。ただし、その代償は高くなります。」

したがって、決定を下す前に、さまざまな金融機関の固定金利と変動金利のローンスキームを比較する必要があります。スキームの利用規約を理解し、最適なものを選択してください。

@thanawala_hiral をフォローしてください