好むと好まざるとにかかわらず、緊急アカウントは一種の退屈です。

そして彼らはそうする必要があります。

緊急アカウントの主な目的は、座って緊急事態を待つことです。

それは確かにお金をどこに保持するかについてのあなたの選択肢を制限します。

非常に短い通知でお金が必要になる可能性があるため、元本の安全性を第一に考える必要があります。

しかし、それはあなたがその間にあなたの緊急口座でいくらかの収入を得ようと試みることができないという意味ではありません。

お金を絶対に安全に保ちながら、地元の銀行よりも高い利息を稼ぎたい場合は、オンライン銀行口座を真剣に検討してください。

今日の電子マネーの世界では、多くの場合、地元の銀行の支店と同じくらい迅速にオンラインアカウントから資金にアクセスできます。

実際、ほとんどの場合、地元の銀行の当座預金口座に送金するなど、お金を受け取るためのさまざまなオプションが用意されています。

オンライン銀行があなたの貯蓄に支払う利子は、地元の銀行で支払われる小数の金利からの歓迎された救済です。

例:

オンライン銀行には地元の支店がない場合がありますが、流動性の点で次に近いものです。また、普通預金に支払う金利は、地元の銀行が支払う金利の10倍から20倍であると考えると、緊急口座のほとんどを少なくとも1つは保持する価値があります。

あなたの地元の銀行は常に確かな選択肢です。

残念ながら、ほとんどの人は利子の面であまりお金を払っていません。そして、それが利子付きの小切手、普通預金、マネーマーケット、または譲渡性預金(CD)のいずれであるかは通常問題ではありません。

彼らは地元の支店のネットワークを持っているので、顧客を引き付けるために高金利を支払う必要はありません。

たとえば、連邦預金保険公社の週次全国金利と金利上限によると、銀行貯蓄車の平均金利は次のようになります。

それらの金利は実に微視的です。しかし、地元の銀行の利点の1つは、緊急時にすぐに物理的にお金にアクセスできることです。

そして、彼らが支払う利子はほこりにすぎませんが、何もないよりはましです。

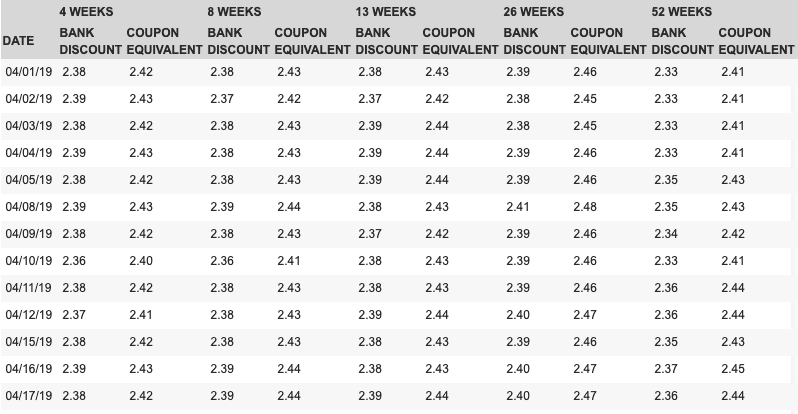

米国財務省短期証券は、米国政府が発行する短期債務です。また、米国政府によって発行されているため、米国政府の完全な信頼、信用、および課税力に裏打ちされた、すべての投資の中で最も安全であると見なされています。

これらは、米国債のポータルを通じて、わずか100ドルの金額で購入できます。

財務省直接、および4週間、8週間、13週間、26週間、および52週間の期間で。トレジャリーダイレクトを通じて購入と引き換えの両方を行うことができます。

これらの証券の現在の利回りはすべて2.25%APYを超えており、2019年4月18日現在の特定のレートは次のとおりです。

CDは通常、普通預金口座やマネーマーケットで得られるよりも高い金利を支払います。

しかし、最高のレートは、より長い期間のCDに行きます。通常、より良い支払い率は12か月のCDから始まります。

緊急資金を構築しようとしている場合、それは少し問題を引き起こします。結局のところ、緊急事態はCDが成熟するのを12か月待つことはありません。 CDが成熟する前に資金にアクセスする機能が必要です。

これで、通常、CDを早期に清算できます。

ただし、そうすると、早期の撤退ペナルティの対象となります。 。これには、数か月分の利息がかかる可能性があります。

例外:CIT Bank 11mo No-Penalty CD(1.80%)

別の方法として、普通預金口座またはマネーマーケット口座にいくらかのお金を入れて、12か月のCDでほとんどのお金を稼ぐこともできます。

しかし、さらに良い戦略は「CDラダー」を作成することです。はしごの部分は、成熟度をずらすことと関係があります。

たとえば、緊急アカウントを12の等しい部分に分割し、その資金を12の異なる12か月のCDに投資することができます。

緊急アカウントに12,000ドルある場合は、すべてを1枚のCDに投資する代わりに、毎月1枚のCDに1,000ドルを投資することができます。

2.55%APYのメリットを享受できますが、毎月1枚のCDが成熟し、新しいCDに投資します。

毎月1枚のCDが成熟しているため、その月と毎月少なくとも1,000ドルが利用可能になります。

このようにして、CDはしごを使用してお金に対する関心を高めるだけでなく、緊急時の流動性の指標を追加することもできます。

緊急アカウントにさらに高い収益を追加したい場合で、それを行うためにある程度のリスクを冒すことをいとわない場合は、少なくとも一部のお金をロボアドバイザーに投入することを検討できます。

最も人気があり、おそらく全体的に最高のロボアドバイザーは、Bettermentです。

わずか0.25%の低年会費で、Bettermentは完全に管理された投資ポートフォリオを提供し、株式や債券に分散されます。

株式はよりリスクの高い資産配分であるため、緊急勘定としてBetterment勘定を使用する場合は、より高い債券ポジションを優先する必要があります。

これにより、株式よりも予測可能な評価でファンドを清算することが容易になります。

しかし、Bettermentアカウントの最善の使用法は、緊急アカウントの大部分をアカウントに入れて、より高い収益を得ることです。ただし、上記のような流動性の高い資産の一部も保有する必要があります。

そうすれば、すぐに緊急事態に備えて貯蓄を活用し、より多くの金額が必要な場合、または失業の場合など、緊急事態が予想よりも長く続く場合にのみ、Bettermentから資金にアクセスできます。

いずれにせよ、緊急アカウントのすべてをBettermentに入れたくないでしょう。一般的な株式市場が下落した場合、損失を被るリスクがあります。

そのリスクから保護する最善の方法は、Bettermentアカウントを二次緊急アカウントとして使用して、常に少なくとも一部の資金が完全に流動的なアカウントにあることを確認することです。

今日からBettermentで収益を上げましょう>>

これは緊急アカウントとしては少し物議をかもしますが、実際には完全に理にかなっています。

従来のIRA(または事実上他の退職金口座)にお金を入れ、59½になる前に資金を引き出す必要がある場合は、引き出した金額に通常の所得税と10%の早期引き出しペナルティを支払う必要があります。

しかし、RothIRAはその規則の例外です 。

IRS Roth IRA注文規則として知られているものの下で、通常の所得税と10%の早期撤退ペナルティの両方なしで、いつでもRothIRAへの寄付を撤回することができます。

これは、注文ルールに基づいて、RothIRAから最初に引き出された資金があなたの寄付と見なされるためです。 また、Roth IRAへの寄付は税控除の対象とならないため、引き出し時に課税されません。

Roth IRAから非課税の早期引き出しを利用できるという事実とは別に、緊急口座として使用することにはいくつかの利点があります。

Roth IRAアカウントが十分に大きくなると、緊急アカウントとして使用するために、債券などの流動資産のごく一部を保持できる場合があります。

ただし、アカウントの残りの部分、大部分は、退職戦略の一環として成長のために投資することができます。

ご覧のとおり、緊急口座をどこに置くかについては、地元の銀行だけでなく、より多くのオプションがあります。何よりも、1種類のアカウントだけを選択する必要はありません。

いくつかを使用して、緊急時の貯蓄を多様なポートフォリオに効果的に変えることができます。

たとえば、高利回りの普通預金口座やマネーマーケットで、30日間の生活費を賄うのに十分な金額を保有することができます。

CDや財務省の請求書など、より多くの金額をより高い利回りの(しかし安全な)投資に投入することができます。

次に、BettermentやRoth IRAなどの成長勘定に最大額を入れて、長期的にさらに高い収益を得ることができます。

これにより、緊急口座に必要な流動性のある資金を確保できると同時に、地元の銀行の普通預金口座で0.09%をはるかに上回る収益を上げることができます。