しかし、それが何であれ、何らかの高価な問題が発生すると、ほとんどのアメリカ人はかなりひどい状態になります。

準備不足のせいで、多くの場合、費用を支払うためにクレジット カードの借金を増やさざるを得なくなったり、追加料金を伴う延滞通知が大量に届いたりするため、実質的に請求書がどんどん増えていき、そのお金を積み上げるチャンスが失われてしまいます。

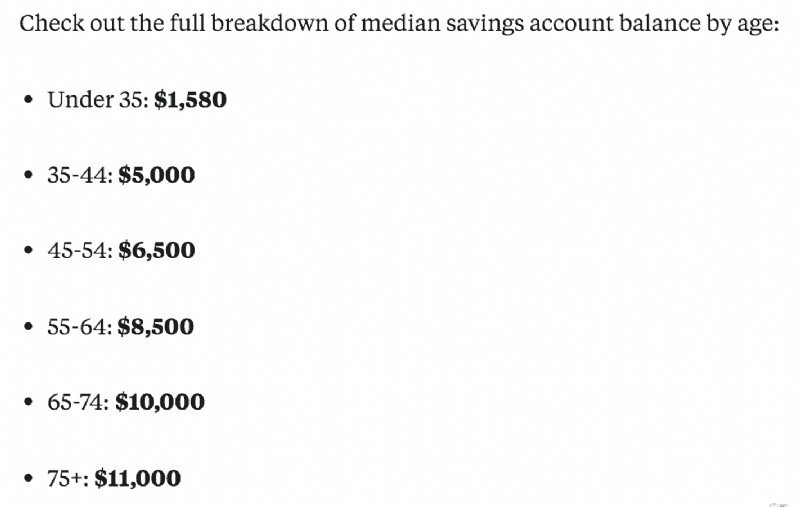

しかし、さらに恐ろしいのは、35歳以下のグループが貯めている貯蓄が不足していることだ。それが緊急資金であれ、退職後の資金であれ。

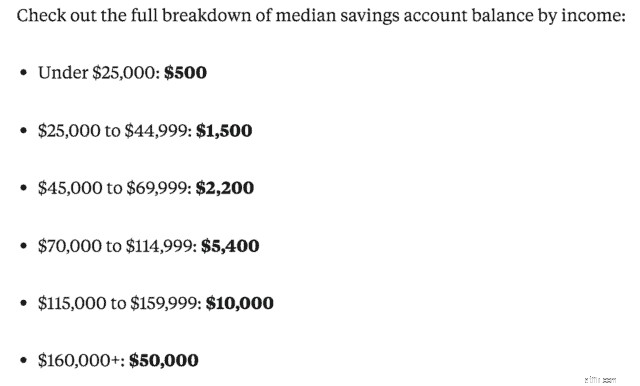

Business Insider の記事では、連邦準備制度の消費者金融調査のデータを使用して、貯蓄率をさまざまなカテゴリー別に分類しました。

まず、年齢別の平均普通預金残高です。これはあまり美しくありません:

彼らが分析したもう 1 つのセクションは、収入別の普通預金残高の中央値でした。

当然のことながら、高所得者はより多くのお金を貯蓄することができ、高齢者になると時間が味方になるため、より多くのお金を手に入れることができます。

また、35 歳以下のグループがいくつかの理由で貯蓄が少ないことも理にかなっています。学生ローンの返済中、キャリア開発中、おそらくまだ学校に通っている可能性があるなどです。

もちろん、上記のすべては他の要因に起因する可能性があります。これらはほんの一例です。

しかし、低所得の人が巨額の退職金や貯蓄財産を築いていることもわかっているため、収入不足が必ずしも主な原因ではありません。

飛び込む前に、外は厳しいかもしれないことを知っています。賃金の停滞、学生ローンの増加、失業など、人それぞれに特有の状況がありますが、これを実行すれば経済的に楽になる人もたくさんいます。それが何か知っていますか?

収入以下で生活しましょう

これは理論的には非常に単純な概念ですが、長期的には人々が従うのがはるかに難しい場合があります。これは多くの人にとって大きな問題ですが、ほとんどの人は気づいていないかもしれません。

収入以下の生活の簡単な定義は簡単です。収入よりも支出を減らし、賢明な購入決定を下し、給料に合わせて生活する必要はないということです。

それは、車のグレードを下げる、手頃なアパートや家に住む、毎日外食しないなどです。

これは、「ジョーンズについていく」というフレーズとも一致します。

私たちは他人が持っているもの、高級な車、大きな家、高価な宝石、新しい服などをとても心配しているため、意図的か否かにかかわらず、自分の所有物を購入したりアップグレードし続けます。

もちろん、自分自身をご褒美にしてもいい場合もありますが、それは時々であるべきです。

私自身、パーソナルファイナンスに本格的に取り組む前、数年前まで収入以下の生活に苦労していました。

最初の仕事に就いてすぐに新車を購入したり、当時はかろうじて買えたアパートに住んだりしました。これらはどれも派手でも自慢でもありませんでしたが、自立したかったのです。

私はたまたま金銭面で間違った行動をし、衝動的に決断を下してしまっただけです。

収入以下の生活についての大きな誤解は、お金がかからない程度に極端に倹約しなければならないと自動的に思い込んでいることだと思います。あるいは、必要最低限のライフスタイルを送らなければならないということ。

しかし、それは間違いです。

それでも楽しい時間を過ごし、人生を楽しむことができます。さらに、毎週の請求書や緊急事態のためにお金を工面するために慌てる必要もありません。

それはストレスになりますし、財布にも良くありませんし、さらに重要なことに、健康にもよくありません。

これも多くは、経済的な観点から他人に対して自分がどう見られているかということです。

たとえば、あなたの友人が真新しい車を手に入れたとします。また、取り残されたと感じたり、過去 10 年間同じ古い車に乗っていることで批判されていると感じたくはありません。

しかし、多くの場合、そのような人たちは収入以下の生活を送れないという罠に陥っており、おそらくあまり貯金がなかったり、経済的に苦労している可能性があります。自分の経済状況に余裕を持ち、他人が自分をどう見るかを気にしないでください。

これについて多くのことを語っている素晴らしい本で、私のお気に入りのお金の本の 1 つは隣の億万長者:アメリカの富裕層の驚くべき秘密です。 、トーマス J. スタンレーとウィリアム D. ダンコ著。

著者らは、世の中に億万長者がどれだけいるかについて議論していますが、彼らはお金があるように振る舞ったり、散財する余裕がなかったり、より大きくてより良いものを買ったりしているようには振る舞っていないため、あなたには決してわかりません。強くお勧めします。

経済的にどこが間違っているのかを見つけるのは少し難しいかもしれませんが、思っているよりも簡単です。座って真実と向き合う必要があります。

ただし、収入以下の生活を始めるためにできることがいくつかあります。

今すぐできる最も簡単な方法は、頻繁にお金を使うものすべてのリストを作成することです。このリストを見て、何が必要なものなのか、実際に生活の質を向上させないものは何かを考えてください。

テレビを見ませんか?ケーブルテレビをキャンセルして、Netflix などの安価なオプションを選択してください。週に数回外食に行きますか?週に 1 回に減らすか、月に 1 回に減らします。

場合によっては、それがなければ本当に見逃せないはずのことに、自分が費やしているものの数にさえ気づいていないことがあります。

ケーブルテレビを切り、レストランの利用も減らし、新しいものはほとんど買わなくなりました。そして、率直に言って、一度それがなくなってしまえば、それを見逃さなくなり、また罠に陥るのを避けるのが簡単になりました。 Trim などのサービスを使用すると、請求書の交渉や不要なサブスクリプションの発見に役立ちます。

ミレニアル世代や若い世代にとって大きな要因となっているのは、学生ローンの金利が上昇し負担となっている点です。ただし、これは、車のローンやクレジット カードの利息など、他のローンにも当てはまります。

学生ローンの金利が高い場合は、選択肢が豊富にある Credible などのサービスを利用して借り換えることを検討してください。

Credible を使用すると、信用スコアに影響を与えることなく、事前に認定された金融機関の学生ローン借り換え金利を比較できます。完全無料!ここから始めましょう。

または、高金利のクレジット カードをお持ちで、十分な信用スコアをお持ちの場合は、一定期間金利 0% で残高移行クレジット カードを利用できる場合があります。

振込手数料やその他の細かい部分には注意してください。ただし、これにより呼吸が少し楽になります。

私たちは皆、広くて素敵な家や、記録上問題や事故がないとわかっている新車を望んでいます。しかし、ご存知のように、それはあなたの財布にも影響を及ぼします。

銀行があなたに余裕があると言っている最も高価な住宅を購入するのは控えてください。彼らはローンを喜んで提供し、利息も得ます。また、税金、保険、HOA も忘れてはなりません。

さらに、職を失ったり、予期せぬ出費が発生したりすると、高価な家でひどい目に遭う可能性があります。

だからこそ、買える範囲で最も高価な家を選ぶべきではなく、ある程度のクッションを与えてくれる家を見つけるべきです。更新が必要な場合でも、修正することができます。

車を購入するときも同様です。新品の車は、敷地から出るとすぐに価値が下がってしまいます。

「新車を駐車場から出した瞬間に、その価値の 11% も価値が下がり、最初の 1 年で最大 30% も失われる可能性があります。」 (ソース)。やったー!

大学卒業後、初めて大物としての仕事を始めてから数か月後に、誰がそんな間違いを犯したと思いますか?そう、私です。

支払いと金利はひどいものではありませんでしたが、月に 400 ドル以上の学生ローンを支払っていたことを考えると、おそらく賢い選択ではなかったでしょう。教訓。

お金に余裕があるのであれば、新車を買うのは問題ありません。しかし、それでも、1 年後に価値が 30% 近く減少する価値はあるのでしょうか?

中古車を購入するのが最善の方法ですが、レモンではないことを確認するために認定中古車を入手することもできます。

私たちのほとんどは、最初に請求書や出費を支払います。それから残ったものはすべて貯金に回します。

そうしないと延滞料金が発生したり、請求書が請求先に送られたりするため、これは正しい行動のように思えます。誰もそんなこと望んでいませんよ。

それでも、ほとんどの場合何が起こるか知っていますか?請求書や出費、その他のことに使った後は、実際に節約できるものはほとんどありません。

私たちはそのお金を小切手で意識しており、追加の購入に使用したり、貯蓄のためにお金を移動したりすることを決定する可能性があります。

代わりに、考え方を逆転させるべきです。

給料を受け取ったら、最初にやるべきことは、手付かずに設定した金額を貯蓄に移すことです。これにより、小切手で簡単に使えるお金にアクセスできなくなり、請求書の予算をより適切に立てることができます。

これにより、貯蓄率を高める方法を見つけることもでき、貯蓄口座をさらに増やすことができます。自分のお金を第一に考えるという考え方のおかげで、数年後も借金を抱えながらも投資と貯蓄をすることができました。

収入以下の生活を送り、貯蓄を増やすために何をしていますか?