家の頭金のためにいくら節約するかを決めるとき、家の購入価格の20%にできるだけ近く取っておくことは理想的です。このようにすると、利子や手数料の支払いが減り、家の公平性を高めることができます。

しかし、多くの住宅購入者、特に初めての購入者は、頭金を20%未満しか支払っていません。また、たとえば、米国連邦住宅局(FHA)からのローンで、わずか3.5%の削減が可能になる場合があります。

貸し手の要件、財政状態、および特定の住宅購入者プログラムの資格があるかどうかを考慮して、頭金のためにいくら節約するかを決定する方法は次のとおりです。

頭金にはいくら必要ですか?

あなたが置く現金が多ければ多いほど、あなたが必要とするローンは少なくなり、あなたが支払う利子は少なくなります。さらに、貸し手は20%の頭金を見たいと思っています。これは、あなたが強力なキャッシュフローを持ち、一定期間にわたって一貫して節約できることを示している可能性があるためです。

しかし実際には、住宅購入者が20%の頭金を思い付くのは難しい場合が多く、必要ではない場合もあります。

20%の頭金が必要ですか?

かなりの高額の家の頭金の利点から始めましょう。 20%ダウンすると、次のサイトにアクセスできるようになります。

- ローン承認へのよりクリーンなパス :貸し手はあなたを良い節約者と見なす可能性が高く、したがって信用リスクが低いため、頭金を増やすことで住宅ローンの承認の可能性が高まります。

- 住宅ローンの利率を下げる :頭金を高くすると、ローンとバリューの比率、つまり住宅の価値と比較したローンの金額が減少するため、通常、貸し手からはより低い金利を得ることができます。家の頭金の額が増えると、ローンとバリューの比率が下がり、貸し手へのリスクも減ります。

- 住宅ローンの返済が早くなる可能性があります :預けることができる現金が多ければ多いほど、融資額は少なくなります。これにより、住宅ローン全体をより早く返済できる可能性が高くなり、利息が節約され、より迅速に資本を構築できるようになります。

- 毎月の住宅ローンの支払いが少なくなります :家の頭金を増やすと、毎月の住宅ローンの請求額が減り、大学や退職後の貯蓄など、他の経済的考慮事項のために余分な現金が残ります。

- 住宅ローン保険なし :より多くの現金を家の頭金に振り向けることで、民間住宅ローン保険(PMI)の支払いを回避できます。あなたが20%未満を下げるとき、あなたの貸し手はあなたにPMIを支払うことを要求するでしょう、それは前払い無料またはあなたの毎月の支払いの一部として請求するかもしれません。これはあなたがあなたの住宅ローンを支払うことができない場合に貸し手を保護します。民間住宅ローン保険は高額になる可能性があり、多くの場合、年間ベースでローン総額の最大1%になります。 200,000ドルの住宅ローンでは、PMIを支払う必要がないため、月に200ドル近く節約できます。

平均頭金はいくらですか?

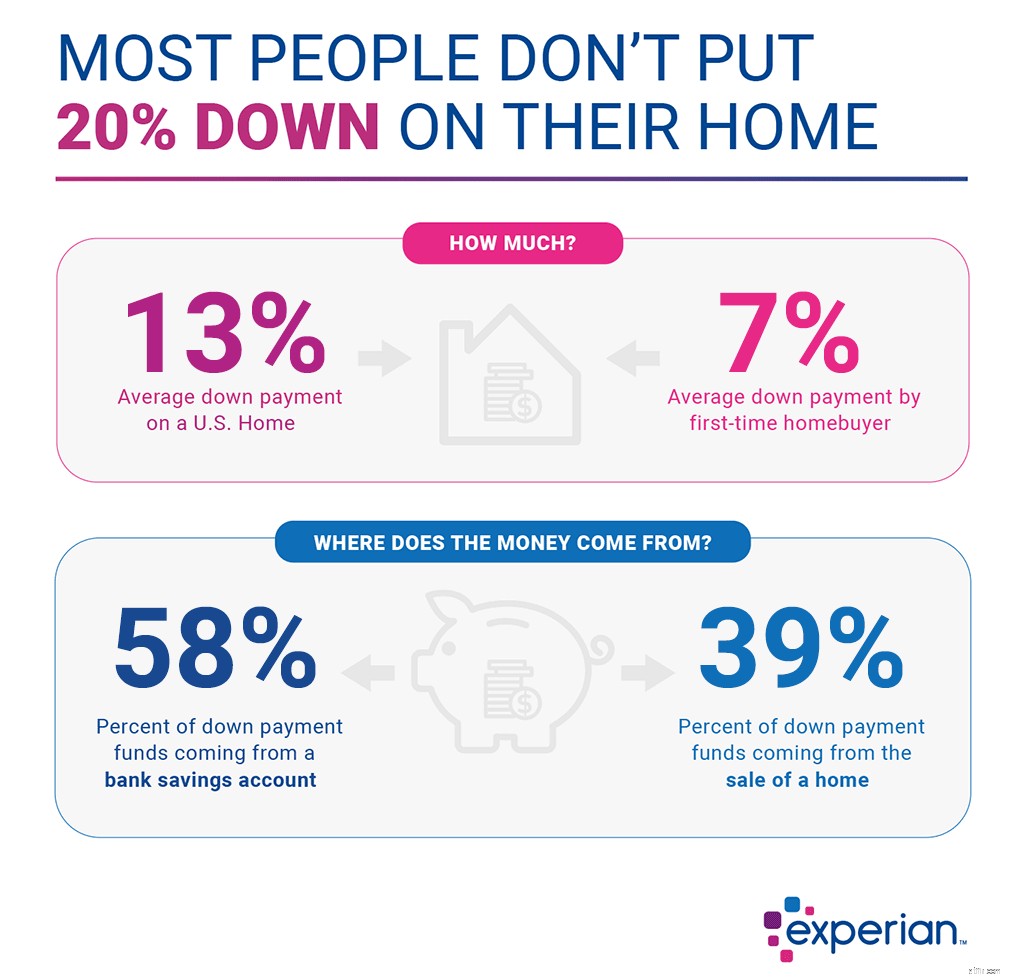

20%の頭金を支払うことの利点にもかかわらず、買い手が頭金を少なくすることは一般的です。全米不動産業者協会によると、2018年のすべての住宅購入者の頭金の中央値は13%でした。初めての購入者は中央値を7%下げました。リピーターは16%で最も多くを下しました。

1

Realtor.com、

2

NAR

1

Realtor.com、

2

NAR

頭金の最低額はいくらですか?

頭金の義務は貸し手ごとに異なり、主に信用状態と債務対収益の比率に依存しますが、ほとんどの従来のローンでは少なくとも5%の頭金が必要です。

ただし、住宅購入者、特に資金繰りに苦しむ初めての購入者には、追加のオプションがあります。たとえば、従来のローンは、従来の貸し手から5%未満の割引で利用できます。米国連邦住宅局(FHA)の住宅ローンは、従来のローンよりも簡単に取得でき、借り手は住宅の価値の3.5%しか下に置く必要がありません。退役軍人またはサービスメンバーの場合は、米国退役軍人省を通じて住宅ローンの0%を支払うことができ、住宅ローンの民間住宅ローン保険はありません。

さらに、多くの州や市町村には、頭金支援を提供する初めての住宅購入者プログラムがあります。お住まいの地域のプログラムについては、州の住宅金融機関にお問い合わせください。

あなたが喜んで支払う最小の頭金を検討しているとき、より少ない頭金が家を買う準備ができていることを反映しているかどうかを考えてください。ほとんどまたはまったくダウンせずにローンを取得することは可能ですが、家を購入する前に手元に貯蓄があり、住宅ローンを支払うための収入やその他の家を所有するための費用が必要です。頭金や継続的な費用のためにあなたの退職貯蓄や緊急資金からのお金を使うことはあなたが家を購入して所有するためにあなた自身を準備するためにあなたがより多くの時間を節約することに費やすべきであるというサインです。

頭金を節約する方法

特に20%近くを目指している場合、家の頭金の現金を考え出すのは難しいように思われるかもしれません。そこにたどり着く方法は次のとおりです。

- 目標を設定する :住宅所有者になりたい時期について、かなり前から考え始め、購入予定額を把握し、それに応じて節約します。興味のある地域の住宅が約300,000ドルで販売され、5年以内に購入したい場合、20%の頭金(60,000ドル)を支払うことは、ゼロから始める場合、それまで月に1,000ドル節約することを意味します。 。それが不可能だと思われる場合は、より長く貯蓄するか、より少ない頭金を目指すことを検討してください。その結果、民間住宅ローン保険で支払うことができる金額を計算してください。

- 支出を削減 :目標を念頭に置いたら、現在の支出の一覧を作成します。使用していないサブスクリプションサービスまたはメンバーシップの料金を支払っているかどうかを確認し、自動車保険を探して、より良い取引ができるかどうかを確認し、ケーブル料金を交渉します。頭金に取り組んでいる間、新しい車ではなく中古車を選ぶなど、大きな買い物を節約することは最大のへこみになります。

- 継続的な予算を作成する :最初の在庫を確認したら、すべての購入ではなく、娯楽、外食、パーソナルケアなどのカテゴリに注意を払うことを意味する場合でも、支出の追跡を開始します。多くのアプリでは、当座預金口座またはクレジットカード口座をリンクできるため、支出額を確認できます。 50/30/20予算のように、従うべき予算ガイドラインを選択します。これは、持ち帰り収入の50%以下を必需品に、30%以下を欲求に、20%以上を貯蓄と債務に費やすことを提案しています。精算。たとえば、定期的に欲求を減らす機会を探して、お金を貯蓄に再配分できるようにします。

- 節約の自動化 :当座預金口座から普通預金口座への自動転送は、頭金のために定期的に貯蓄することを保証する最も簡単な方法です。多くのバイヤーにとって、多くのオンライン貸し手が提供する高利回りの普通預金口座を開設することは良い選択肢です。当座預金口座や従来の普通預金口座よりも高い金利が得られますが、お金を投資するリスクを冒すことはありません。投資は、住宅購入を計画する前に株式市場が下落した場合、貯蓄の価値を失うことを意味する可能性があります。

- ギフトの力を活用する :頭金を支払うために親戚や他の情報源から助けを得るのは恥ずべきことではなく、従来のローンと政府のローンの両方でギフト資金が可能です。

贈答品の資金を適切に文書化するには、借り手と寄付者の両方が贈り物の手紙に署名し、寄付者が資金を贈与する能力を持っていることを示す銀行の明細書などの証拠を提出し、寄付者から小切手のコピーを作成し、小切手の借り手の口座への預け入れ。

- 住宅ローンを探しましょう :ローンを検索するときは、複数の住宅ローンと頭金のオプションを検討してください。あなたが資格を得るかもしれないすべての政府支援のローンプログラムと州と地方の住宅購入者支援プログラムを知っていることを確認してください。選択肢に圧倒されていると感じている場合は、米国住宅都市開発省が承認した住宅カウンセリング機関から始めるのがよいでしょう。地元のカウンセラーは、あなたの地域の住宅購入プロセスに関するリソースとあなたをつなぐことができます。

結論

20%が理想的かもしれませんが、特に住宅購入者の数が少ないことを考えると、万能の頭金はありません。代わりに、住宅ローンのオプション、地域の支援プログラム、個人貯蓄を検討した後、他の長期的な目標を達成するための柔軟性を提供しながら、持ち家を可能にする頭金を選択してください。