何百万人もの人々が借金で溺死しているため、多くのアメリカ人がローンの借り換えを行っています。借り換えは、より良い金利を得て、長期的にあなたにお金を節約するための素晴らしい方法です。そして、学生ローンがあなたのスタイルをけいれんさせているなら、多分あなたは疑問に思っているかもしれません、私は私の学生ローンを借り換えるべきですか? 調べてみましょう!

多くの人にとって、学生ローンは夢を遅らせる障害のように感じます。

わかりました。自分で学生ローンの借金から抜け出す方法を理解するのは簡単ではありません。できるだけ混乱するように設計されているようです 支払いを続けてください すべての支払いにもっと関心があります。

しかし、借り換えは、債務返済を加速するための優れたオプションになる可能性があります。

この音はおなじみですか?

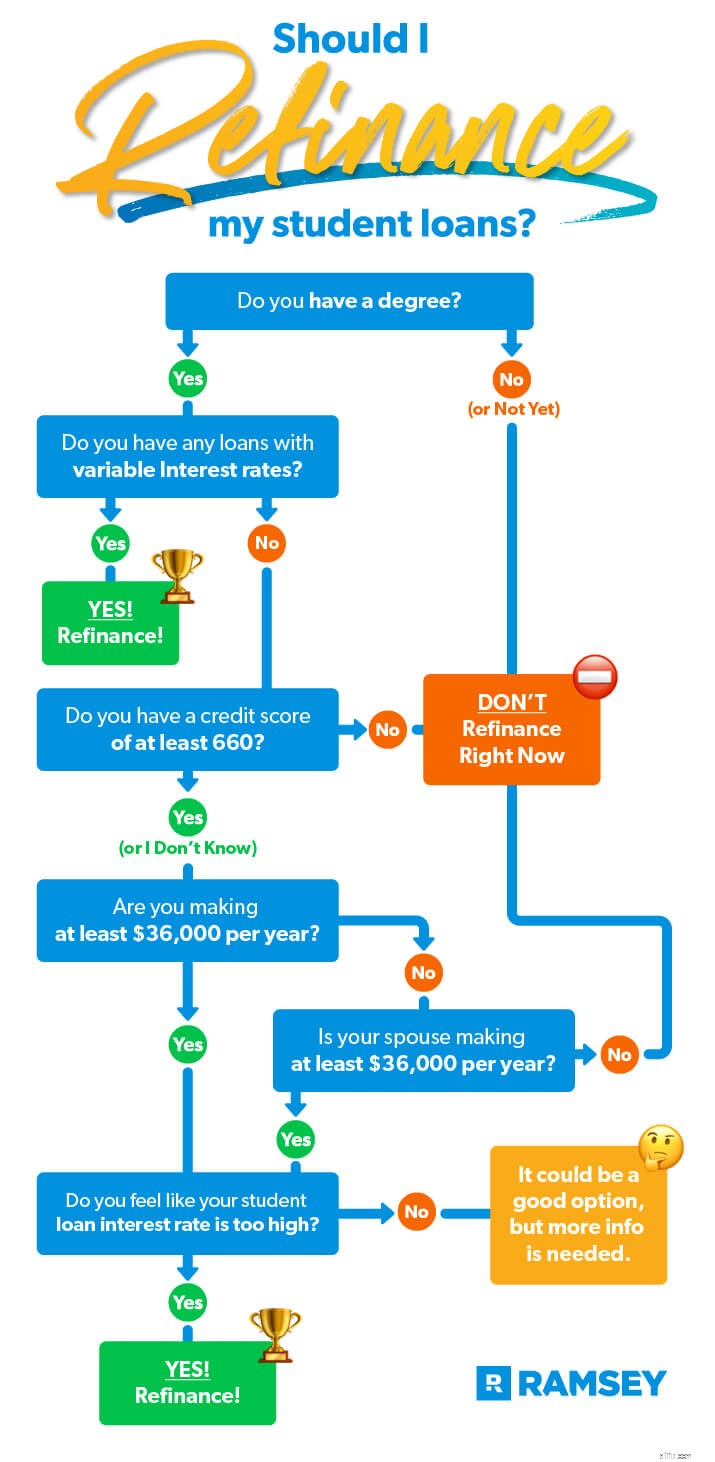

これらのいずれかがベルを鳴らしている場合は、借り換えが良いオプションである可能性があります。しかし、私たちはのみ 次のすべてが当てはまる場合は、refiをお勧めします。

民間の学生ローンは、CARES法または学生ローン支払い救済延長からの救済の影響を受けなかったので、今があなたの民間の学生ローンを借り換える絶好の機会です。

現在7%の変動金利で25,000ドルの学生ローンがあるとします。あなたはおそらくそれを取り除きたいと思うでしょう、しかし今のところあなたは正確に借金を攻撃していません。つまり、月々の最低支払い額は225ドルにすぎません。そのレートでは、完済するのに15年かかるでしょう。大統領選挙はあと4回近くになります!

適切な条件でのrefiは、物事をより迅速に適切な方向に動かすことができます。 10年間のスケジュールで5%の固定レートに(手数料なしで)借り換えることができる貸し手を見つけたらどうなるか見てみましょう。ここで違いをグラフ化します:

| 元の学生ローン | 借り換え学生ローン | |

|---|---|---|

| 開始残高 | $ 25,000 | 25,000ドル |

| 金利 | 7%(可変) | 5%(固定) |

| 月払い | $ 225 | 265ドル |

| 期間 | 15年 | 10年 |

| 総費用 | $ 40,447($ 15,447の利息) | 31,819ドル(利息は6,819ドル) |

わお!月に40ドルの追加料金を支払うことで、5年前にローンをノックアウトすることになります その期間に約9,000ドルの利息を節約しました。また、これ以上送信できないという法律はありません。 あなたが借り換えた後の最小値より。実際、その新しい金利とより近いペイオフ目標は、おそらくあなたに1トンの動機を与えるでしょう。古いローンからrefiに移行することは、ダイヤルアップからWi-Fiに移行するようなものです!

学生ローンはすべてのレートとサイズで提供されます—そして同じことがrefi取引にも当てはまります!ですから、借り換えの賢い方法について話す前に、借り換えをハードパスする必要があるかもしれない理由について話しましょう。

次のいずれかが現在の状況に当てはまる場合、最善の策はそれらをそのままにしておくことです。 しない 次の場合の借り換え:

上記のいずれにも当てはまらない場合は、借り換えが安全であるだけでなく、今のところ良い選択肢になる可能性があります。

学生の借金の後に出くわす可能性のある別の用語は次のとおりです。統合 。これは借り換えに関連しています(ただし、借り換えとは異なります)。借り換えは、民間または連邦の学生ローンの組み合わせで新しいレートを得ることができますが、統合とは、既存のローンを組み合わせることを意味します。

連邦学生ローンの整理は政府を通じてのみ利用可能であり、民間ローンは許可されていません。政府を通じてすでに持っているローンだけです。このオプションを選択すると、既存の連邦ローンを取得し、それらをまとめて、元のすべての金利の加重平均を使用して、新しい加重平均を算出します。

このアプローチではお金を節約できないことに注意してください。主な利点は、1回の支払いが可能になることです。 1回の支払いの便利さを好む人もいますが、それはあなたにとって良い動きかもしれません。

ただし、スマートrefiの同じ条件はすべて、統合にも当てはまります。そして、あなたはそれらのローンを分けておくのが良いかもしれません、そしてあなたがそれらをより早く返済するようにあなたを動機づけるために債務スノーボール法を使うこと。 (ここでの目標は常にスピードを上げ、収入の富を築く力を解放することです。)

学生ローンの整理について知っておくべき主なことは、それを無料で行う唯一の方法(これは、追求するのが理にかなっている唯一の方法でもあります)は政府を通じてであるということです。そして、あなたは一度だけそれをすることができます(いくつかのまれな例外を除いて)。

あなたの私立学生ローン(または私立と連邦政府の混合)を統合するのはどうですか?政府はそれを手伝うことはできません。それは民間企業でのみ行うことができます。

連邦政府の統合と同様に、貸し手はすべてのローンを1つの新しいローンにまとめます。しかし、これがすばらしいことです。このルートを使用すると、加重平均金利が表示されるだけでなく、新しい金利が表示されます。彼らがあなたに提供する新しい料金があなたの既存の料金の一部またはすべてよりも低い場合、あなたはいくらかのかなりのお金を節約することができます。おなじみですか?これは借り換えと呼ばれるためです。

私たちはあなたが借金から早く抜け出すのを手伝いたいので、借り換えを研究するとき、あなたは他の学生ローン救済オプションについても知る必要があります。しかし、これが取引です。借り換えは、私たちが推奨する唯一のオプションです。はい、「救済」として販売されている他のいくつかのオプションがあります。しかし、それらを調べると、価値があるよりも問題が多いことがわかります。

借り換えの資格があるものについて話しましょう。貸し手が見るものは4つあります。必要なもの:

これらのチェックボックスをオンにする可能性があります。ただし、資格がない場合でも、すでに正しい方向に向かっています。そして、あなたはできるだけ早くあなたの学生ローンを返済するために働き続けるべきです。それを行うための励ましと具体的な手順が必要な場合は、クイックリード学生ローンの借金を破棄するをご覧ください。 。

ほとんどの財政上の決定と同様に、あなたの学生ローンを借り換えるかどうかの問題はあなたの個人的な状況に依存します。確かなことの1つは、借金を抱えていることは最悪です。そして、これが役立つものです。できるだけ早く、それを永遠に置き去りにすることです。

多くの人にとって、借り換えは彼らがベイビーステップをより速く進むのを助けます。どのように?変動金利とそれが引き起こすすべての心配事を、固定金利とある程度の安心感に置き換えることができます。

refiは低くすることもできます あなたの金利、あなたがあなたのローンを返済するときにあなたがたくさんのお金を節約することを可能にします。または、ローンの有効期間を短縮して、返済日を大幅に引き上げることもできます。それはあなたの借金の雪だるまをスピードアップします! Student LoanPayoffCalculatorを使用してローンをどれだけ早く返済できるかを確認してください。

そして、借り換えによって1つ、またはおそらくこれらすべての利点が得られた場合、ローンの返済に夢中になり、これまで以上に強力に攻撃する可能性があります。

借り換えが時間とお金をどのように節約できるかを知る準備はできていますか?新入生ローンの金利は約10分で取得できます。手数料はかかりません。より低い固定料金を得ることができるだけでなく、あなたはあなたがより速く借金から抜け出すのを助けるために貯蓄を使うこともできます!

学生ローンのrefiがあなたに適しているかどうかを確認してください。