あなたの信用報告書とクレジットスコアがどこから来ているのか疑問に思ったことはありませんか?金融業界におけるこれらの重要なツールは、それ自体で生まれるだけではありません。それらは、あなたの情報を収集、計量、配布する信用局、企業によって作成されます。米国には何百ものクレジットビューローがありますが、最も重要なのはEquifax、Experian、TransUnionの3つの主要なクレジットビューローです。

新しいクレジットカードを取得する時が来ましたか?最高のクレジットカードをチェックしてください。

信用報告機関としても知られている信用局は、個人情報と財務情報を収集する会社です。その後、局はその情報を潜在的な貸し手、債権者、雇用主、家主に販売します。この情報は、クレジットスコアとクレジットレポートの形式で表示されます。これらのレポートは、あなたのような借り手が貸し手にもたらす可能性のある潜在的なリスクをより簡潔に示しています。主要なクレジットビューローは、銀行やクレジットカード発行会社などの金融機関と関係があり、情報を渡してから買い戻します。

クレジットレポートは、支払い履歴の詳細な履歴、クレジット商品の使用経験、および実行した債務の詳細を組み合わせたものです。また、レポートに税務署などの公共記録が含まれる場合もあります。この情報は、貸し手があなたにお金を貸したいかどうかを決定するのに役立ちます。また、借りることができる金額と金利を決定するのにも役立ちます。通常、スコアが高いほど、レートも高くなります。

3つの主要な信用局はすべて、上場している営利企業です。これは、彼らが政府が運営する機関ではないことを意味します。ただし、公正信用報告法に従う義務があります。この法律は、局がどのように行動し、彼らが持っている情報を処理することができるかに関する規則と条件を提供します。以下の3つの主要な信用局を見てみましょう。

1890年代後半に設立されたEquifaxは、3つの主要な信用局の中で最も古いものです。現在、Equifaxは24か国で事業を展開しており、8億2,000万人を超える消費者に関するデータを収集、分析、配布しています。そのデータベースには、世界中の9,100万を超える企業も含まれています。

同社は現在、消費者に信用報告、信用監視、個人情報の盗難および信用詐欺の保護を提供しています。これらは、別々のセクションで口座の開設と閉鎖を報告する主要な3つの信用局の中で唯一のものです。他のほとんどは、すべてのアカウントをアルファベット順にリストしています。これにより、あなたが持っている負債の数とあなたが借りている金額をすばやく簡単に特定できます。

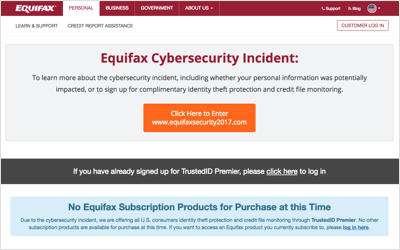

2017年9月、Equifaxは、米国の1億4,550万人の消費者に影響を与えた重大なデータ侵害を発表しました。アクセスされた情報には、消費者の名前、住所、運転免許証番号、社会保障番号が含まれていました。 Equifax違反の影響を受けたかどうかわからない場合は、できるだけ早くクレジットレポートを確認する必要があります。そうすれば、不正行為を後でではなく早くキャッチできます。

Experianは当初、米国西部の信用を管理していましたが、現在では80か国以上にクライアントを抱えて世界規模で事業を展開しています。同社は、個人と企業の両方が経済的に繁栄するのに役立つ企業として自らを宣伝しています。

米国では、Experianは約2億2000万人の消費者と2500万の企業の個人情報と財務情報を保持しています。同社は、顧客インサイト、信用リスク、市場インサイト、不正検出、債務管理などを専門としています。

もともと1968年にユニオンタンクカーカンパニーの持ち株会社として設立されたトランスユニオンは、わずか1年後にクレジットビューロービジネスに急速に発展しました。その後、同社は、情報の自動テープからディスクへの転送を使用してプロセスを高速化した最初のクレジットビューローになりました。現在、TransUnionは33か国で運営されています。

TransUnionは、リスクを管理するために必要な情報を消費者と企業に提供しようとしています。これは、企業向けのデータ追跡と分析、および消費者向けのクレジットレポート、スコア、モニタリングを提供することによって行われます。世界中で5億人以上の信用報告書があります。

すべてのクレジットビューローは、同じ消費者情報のほとんどを収集して報告します。これはあなたの信用履歴、債務履歴および個人情報を意味します。ただし、3つの主要な信用局はそれぞれ独立して機能します。それぞれが独自のプロセスとアルゴリズムを使用して情報を収集し、クレジットレポートを作成します。

これらの信用局は互いに独立して機能するため、貸し手と債権者はそれぞれの情報を別々に各局に報告する必要があります。これにより、ビューローごとにクレジットレポートとクレジットスコアがわずかに異なります。したがって、信用報告書を要求するときは、3つすべてを確認する必要があります。このようにして、クレジットスコアを引き下げている可能性のあるエラーを比較対照して見つけることができます。 AnnualCreditReport.comを通じて、各クレジットレポートに年に1回無料でアクセスできます。また、必要なときにいつでも信用局から直接信用報告書を購入することができます。 Experianからレポートを購入すると、FICO®8スコアを受け取ることに注意してください。

3つの主要な信用局が誰であり、それらがどのように異なるかを知ることが重要です。これは、クレジットレポートやクレジットスコアなどの独自の財務情報を管理および分析するのに役立ちます。そうすることで、エラーがある場合はそれをキャッチしたり、不正行為を見つけたりすることができます。これらのことを常に把握していると、住宅ローンの利率が向上したり、最高のリワードクレジットカードの1つになったりする可能性があります。

写真提供者:©iStock.com / AndreyPopov、Equifax、Experian、TransUnion