税の季節が近づいています。これはあなたの将来の計画とあなたがあなたの税金支出を減らすためにあなた自身をどのように位置づけることができるかについて考える絶好の機会です。退職税は驚くべきものになる可能性があります。

ここにあなたのお金をもっと保つための24の秘訣があります。

平均的なアメリカ人は、連邦、州、地方の総所得税で年間約$10,500を支払います。もちろん、収入レベルによっては、多くの世帯がより多くの支払いをし、何も支払わない人もいます。

1万ドルは、平均予算の約14%という大きな塊です。したがって、考えてみれば、税金は投資収益よりも予算の大きな手段になる可能性があり、経費を削減したり、より大きな給付金のチェックのために社会保障を請求するのを待ったりします。

このように、それは引退のあなたの税法案について心配する価値があります。ただし、年配の人の方が税金は低くなります。

ほとんどの退職者の課税所得が少ないため、年齢が上がるにつれて税金は下がります。そして、税金を最適化するために収入を操作するために退職者ができることはたくさんあります。

税金は一般的に引退時に減少しますが、それでも重要な予算要因になる可能性があります。

Can IRetireのDarrowKirkpatrickは、いくつかの非常に興味深い分析を行い、詳細な退職計画の一部として税金を適切に予測することが非常に重要であることが多いという結論に達しました。

彼は次のように述べています。「[税金について]大きな間違いを犯した場合、退職後の計算を大幅に延期する可能性があります。私の「OneRetirementNumber」の記事によると、一般的な引退中のカップルの場合、実効税率は0〜23.8%と劇的に変動し、引退全体にわたって正しい答えを出すために選択できる単純な単一の数字はありませんでした。

他の見積もりでは、実効税率の1%のエラーごとに、最終的な貯蓄残高に8%のエラーが発生することが示唆されています。

今後20年または30年の税金を予測できることが重要です。 NewRetirement Plannerは完璧ではありませんが、少なくとも毎年税金で支払う金額の信頼できる見積もりを計算しようとします。これは常に更新され、維持されています。

この洗練されたシステム:

定期的に更新されているシステムの現在の税法の完全なリストについては、ログイン後に前提条件のページにアクセスしてください。

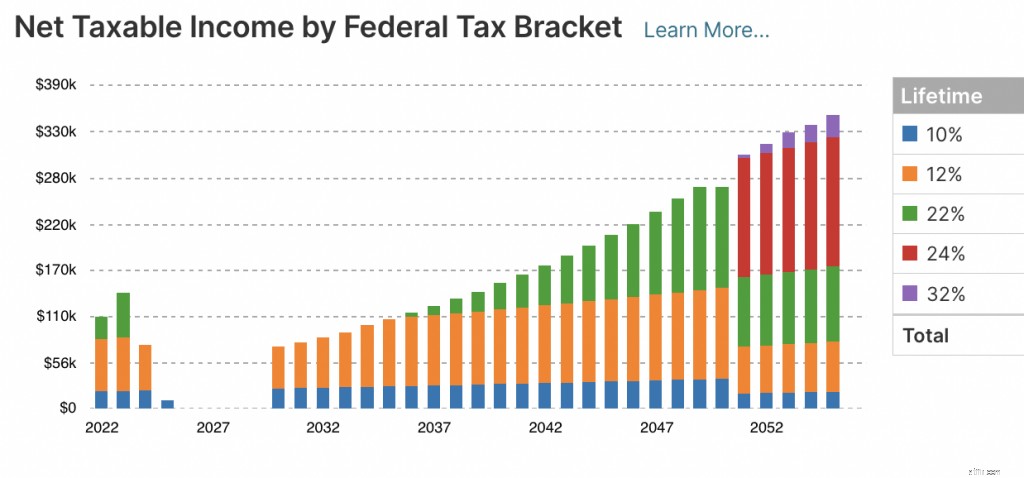

NewRetirementのPlannerPlusのサブスクライバーは、次の年間予測見積もりを示す8つの詳細なグラフを表示できます。

あなたが働いているとき、所得税はあなたの給料からしばしば取り除かれます。それはほとんど目に見えない費用です。

しかし、あなたが引退したとき、税金はあなたがより積極的に支払うものであり、法案の刺し傷をより厄介で明白にします。

退職時に、あなたはあなたの税率を見積もる必要があるかもしれません。過大評価と過小評価はどちらも問題を引き起こす可能性があるため、見積もりを行う際にはファイナンシャルアドバイザーまたは会計士に助けを求めることをお勧めします。ブラケットを見積もると、少なくとも予想される費用がある程度わかるはずです。

まず、あなたの退職後の収入を合計し、あなたがあなたの様々な退職貯蓄車から分配を受け取り始める年齢を決定します。すべての退職源が同じように課税されるわけではないことを忘れないでください。たとえば、退職後の収入の一部は、より高い分配金を受け取り始めるまではより低い税率で課税される場合があります。または、収入の一部はまったく課税されない場合があります。

また、課税対象の投資の売却に対してキャピタルゲイン税で支払う金額を見積もるための税率を知ることも重要です。

推定納税額を計算するには、Form1040ESのワークシートを使用できます。推定納税額は、毎年4月15日、6月15日、9月15日、翌年の1月15日に支払われる予定です。

注: NewRetirement Plannerは、税の見積もりと予測を自動化します。今すぐアカウントを作成して、退職税について詳しく学んでください。

幸運にも早期に退職できる場合は、退職後の口座からの引き出しに注意する必要があります。 401(k)やIRAなどの従来の退職貯蓄ビークルは、59.5より前に行われた引き出しに対して10%のペナルティを課します。

ただし、ルールを回避する方法はいくつかあります。あなたは72(t)と55のルールについてもっと知りたいかもしれません–あなたが59.5になる前にあなたの退職口座からペナルティなしの引き出しをする方法。

あなたの人生のこの時点で、あなたはおそらくいくつかの異なる口座タイプを持っているでしょう、それは仲介口座、個人年金口座(IRA)や401(k)のような伝統的な税金繰延口座、そしてロスIRAを含むかもしれませんこれは非課税で引き出すことができます、とニューヨーク市に拠点を置くTax Strategist、LTDの社長であるPamelaKornblattは説明します。

「従来の知識では、課税対象資産を利用することから始めて、次に税金繰延車両の隣に移動し、最後に非課税のロスを救うべきだと考えられています」とコーンブラット氏は言います。 「ただし、この順序に厳密に従うことが必ずしも有利であるとは限りません。実際、各タイプのアカウントに資産を保持して、生涯を通じて資産を利用できるようにすることが理想的です。」

Kornblatt氏は、3種類のアカウントのそれぞれで資産を維持することを確認することをお勧めします。 「これにより、全体的な税負担を軽減し、時間の経過とともに税金を分散させるための柔軟性が向上するため、一度にすべてを支払う必要がなくなります」と彼女は言います。

NewRetirementPlannerのTaxInsightsチャートで、さまざまなアカウントからの引き出しがどのように課税されているかを確認できます。

税金の影響を最小限に抑えるためにどこから資金を引き出すかを考えようとするプロセスは、特に社会保障税や他の収入源からの収入を投入する場合、状況によってはかなり複雑になります。 Kornblatt氏は、このトピックに関する専門家が必要になる可能性があると指摘しています。

「すべての人に固有の税務状況があり、アドバイザーはアプローチをカスタマイズして、可能な限り税効果の高い方法で生活するのに十分なお金を確保することができます」と彼女は言います。

NewRetirementは、CertifiedFinancialPlanner®とのコンサルティングを提供しています。 NewRetirement Planのアドバイザーと、彼らの深い専門知識を持って協力します。今日、発見会議をスケジュールします。

ほとんどの人は、フォーム1040または65歳以上のオプションの代替フォームである10-40-SRを使用して税金を申告します。ほとんどの退職者にとって、これはあなたが退職した後も同じままです。主な違いは、社会保障給付を報告するためにフォームSSA-1099を添付することです。また、年金をお持ちの場合は、Form1099-Rを使用します。

また、仕事の収入、年金、貯蓄の引き出しを報告する必要があります。

あなたが働くとき、税金は通常すべての給料から引き落とされます。これらの撤退は、4月に多すぎたり少なすぎたりしないようにするのに役立ちます。

フォームW-4、W-4P、およびW-4Vを使用して、年金、社会保障、年金、およびその他の退職所得源に対して同様の源泉徴収を要求できます。

ただし、課税所得の自動源泉徴収を行っていない場合は、四半期ごとに納税する必要があります。

IRSには、源泉徴収と推定税の概要を説明する非常に詳細な出版物があります。または、フォーム1040-ESを使用して支払いを見積もります。

社会保障の労働ペナルティは技術的には税金ではありませんが、多くの場合1つと考えられています。

可能な限り長く働くことは、あなたにもっと安全な引退を与えるための試みられた真の方法です。ただし、社会保障を収集し、同時に作業することには明確な影響があります。

NewRetirement Plannerは、完全な定年前に社会保障を開始することを計画している場合、自動的に労働ペナルティを計算します。詳細については、社会保障局の「仕事があなたの利益に与える影響」から学ぶことができます。

多くの退職者は自分のビジネスを始めます。これがあなたの場合、メディケアパートBおよびパートDに支払う保険料に加えて、補足的なメディケアまたはメディケアアドバンテージの費用を差し引くことができることをご存知ですか?

あなたがまだ引退していないのなら、あなたは確かに仕事から収入を得ています。すでに引退しましたか?引き出し、受動的投資などから課税所得がある場合があります。

あなたの引退状況に関係なく、引退税務計画はしばしばあなたの課税所得を特定の閾値以下に保つことを意味します。これを行うには、「控除」を行うことができます。控除は、課税所得を非課税所得に変える方法です。

退職後の収入を非課税にするいくつかの方法は次のとおりです。

収入が特定のしきい値を下回っている限り、401k、403b、またはIRA(Roth IRAではなく従来のIRA)に投入したお金は課税されません。

キャッチアップ拠出金は、50歳以上の貯蓄者が十分な退職後の貯蓄を簡単に貯蓄できるようにするIRSの方法です。

IRAや401(k)などの税制上有利な退職金口座に貯蓄できる金額には制限があることをすでにご存知でしょう。ええと、50歳に達すると、それらの年間寄付限度額を超えて、追加の「追いつく」寄付をすることができます。

医療への資金提供は高額です。ただし、HSAを利用することで、支出をもう少し効率的にすることができます。 HSAに投入したお金は、2022年に個人で最大3,650ドル、家族で最大7,300ドル、さらに55歳以上の場合は1,000ドルまで控除できます。貯蓄が非課税であることに加えて、HSAからの分配は、医療費を支払う。

控除項目を項目化すると、住宅ローン、学生ローンなどの一部の債務に対して支払う利息が控除されます。

債務と同様に、項目化すると州税と地方税を差し引くことができます。

項目別に分類して適格な慈善団体に寄付する場合、調整後の総所得の最大50%の慈善寄付も控除できます。

注: 無料のRetirementPlannerのユーザーの場合、所得税は州と連邦の混合税率を使用してモデル化されます。 PlannerPlusサブスクライバーの場合、所得税モデルはより正確で、詳細で、透過的です。次のことができます:

アカウントを作成するか、今すぐログインして、現在および将来の退職後の財政状況を詳細かつ信頼性の高い方法で確認してください。

社会保障給付は、所得が特定のしきい値を超えた場合にのみ課税されます。

連邦税の所得は、社会保障給付の半分に、他のすべての課税所得と地方債の利子を含む一部の非課税所得を加えたものとして定義されます。

また、13の州(コロラド、コネチカット、カンザス、ミネソタ、ミズーリ、モンタナ、ネブラスカ、ニューメキシコ、ノースダコタ、ロードアイランド、ユタ、バーモント州とウェストバージニア州)。

NewRetirementに、今年以降の予想税負担を表示させてください。

医療費と慈善寄付の控除のしきい値が高いため、これらの費用を特定の年にまとめて、2、3年ごとにのみ請求することを検討することをお勧めします。

例:

1年間にできるだけ多くの医療費をグループ化することで、それらの費用から得られる控除額を最大化できます。 2022年には、2021年の調整後総所得の7.5%を超える費用のみを控除できます。

その年にすでにかなりの医療費がかかっている場合は、来年通常かかる医療費をこの年の終わりに移すことができるかどうかを確認してください。たとえば、1月に歯科医の予約がある場合は、代わりに12月中旬に移動します。

最近介護保険を購入した場合は、保険料を差し引くことができる場合があります。あなたが年をとるほど、あなたはより多くを差し引くことができます。 2022年の控除額は、40歳未満の場合は450ドル、70歳を超える場合は5,640ドルです。

毎年恒例の慈善ギフトを贈る代わりに、1年で2年、3年、さらには5年分の寄付をしてから、数年休みます。

1年間にすべての寄付に焦点を合わせると、1年間のしきい値を超えて控除額が増加し、「スキップ」年にはより大きな標準控除が適用されます。

慈善費用をバンドルする場合は、ドナーアドバイズドファンド(DAF)がオプションになる場合があります。フィデリティによると、「DAFは、特定の年に現金または評価された資産の税控除可能な寄付を許可する可能性がありますが、将来の慈善団体への分配のタイミングを制御します。」これはおそらく、ファイナンシャルアドバイザーと話し合いたい戦略です。

年金などから一時金を受け取ることを計画している場合は、大きな税金の問題に直面する可能性があります。あなたの利益を支払う会社は、法律により、税金の20%を源泉徴収することが義務付けられています。 (税金を回収できる可能性がありますが、それは複雑であり、一時金の分配はあらゆる種類の迷惑とペナルティの非常に現実的な可能性を引き起こす可能性があります。)

雇用主に年金を直接ロールオーバーIRAに預けるように依頼すると、問題を回避できる可能性があります。小切手はあなたに渡すことができません、それはIRAアカウントに直接転送されなければなりません。

メディケアの追加税は、純投資所得のいずれか少ない方、または単一納税者の場合は20万ドルを超え、共同で申告する夫婦の場合は250,000ドルを超える修正調整総所得の超過分に適用されます。

したがって、収入レベルをこれらのしきい値未満に保つことは価値があるかもしれません。

注:NewRetirement Plannerは、該当する場合、これらの追加コストを考慮に入れます。

あなたが最終的に労働力を永久に去るとき、あなたはあなたの収入のためにあなたの貯蓄に頼り始めるかもしれません。保有している貯蓄口座や投資口座の種類によって、納税義務は異なる場合があります。

逆ロールオーバー(IRAから会社の401kまたは403bプログラムに資金を送金する)は、次の場合に興味深い税務戦略です。

必要な最小配布の影響を減らす他の方法の詳細をご覧ください。

IRA、401ks、Roth IRAに関して、税金を最大限に節約する方法を見つけるのはちょっとしたゲームかもしれません。

行うべき複数の戦略的決定があります:

あなたはあなたのお金を節約するためのオプションがあります。事前に税金を回避し、従来のIRAまたは401kを節約して、資金を引き出すときに税金を支払うことができます(より低い税率の場合)。または、今すぐ税金を支払うこともできますが、Rothアカウントに保存する場合は、利益に税金を支払うことは避けてください。

従来の退職金口座に貯金がある場合は、そのお金の一部を戦略的にロス口座に変換することをお勧めします。

Roth変換とは、従来のIRAまたは401kからお金を受け取り、それをRothアカウントに変換することです。欠点は、変換したお金に税金を支払わなければならないことです。良いニュース? Rothアカウントの将来の成長はすべて、非課税で引き出すことができます。

いつ変換を行うかを知ることは混乱を招く可能性があります。現在および将来の税率、収益率、引き出しの必要性などを計算する必要があります…

Roth変換が良い考えであるかもしれない5つの状況を探ります。

または、 Roth Conversion Explorerをお試しください 。 Explorerは、NewRetirementのPlannerPlusの一部です。このツールは、変換を行うべきかどうか、いつ行うべきかという当て推量を排除するのに役立ちます。 Explorerはあなたの計画を使用し、何千ものシナリオを実行して、あなたが退職金を変換するためのパーソナライズされた戦略を特定します。

IRSによると、必要な最低分配額は、税制優遇普通預金口座から毎年引き出す必要のある最低額です。

通常、72歳に達したときに、IRA、SEP IRA、SIMPLE IRA、またはその他の退職金制度の口座からの引き出しを開始する必要があります(2019年以前に70 1/2になった場合を除きます。その場合、引き出しは701/2から始まります。 。)。 Roth IRAは、所有者の死亡後まで撤退を必要としません。

また、72歳までに(2019年以前に70 1/2になった場合を除き)、または退職するときに、401kから最小限の引き出しを行う必要があります。

これらの引き出しを行わない場合、IRSは、引き出しられるべき金額の50%というかなり大きなペナルティを査定します。

IRSには、必要な最小配分(RMD)に関する詳細情報があります。

NewRetirement Plannerは、プラン内でこれらの引き出しを自動的に行い、実際にそれを行う時間になると通知します。

上記で共有された知恵のほとんどは、連邦税に最も関連しています。ただし、州税は、引退した巣の卵からも大きな影響を与える可能性があります。

退職のための移転を検討している場合は、退職者にとって最も有利な税率の州を検討することもできます。これらの10の場所は、税金のために引退するのに最適な州です。

NewRetirement Plannerは、現在および将来の居住地に基づいて州税を見積もります。

連邦の相続税は、実際には非常に裕福な人々の関心事にすぎません。相続税は、あなたの財産が1,100万ドル(夫婦の2倍)以上の価値があるまでは開始されません。

ただし、住んでいる場所によっては、州の相続税が問題になる場合があります。相続税の詳細をご覧ください。

税制上有利な退職金口座に隠されていない投資を売却する場合は、それらの投資から得た利益に対してキャピタルゲイン税を支払う必要があります。ただし、損失で投資を売却した場合 同じ年に、税務上の目的でこれらの利益を一掃し、関連する税金の支払いを回避することができます。

このアプローチは、税務上の損失の収穫として知られています。

税務上の損失の収穫は、取引から少し利益を得ながら、敗者の投資を取り除くことを可能にします。実際、利益よりも損失が多い場合は、追加の損失を使用して、最大3,000ドルのその他を消去できます。 課税所得(従来のIRAからの分配を含む)

税金は負担になる可能性がありますが、私たち全員が取り組む数百の費用の1つにすぎません。

十分に文書化された全体的な退職金計画を持つことは、税金の詳細よりもあなたの全体的な経済的幸福にとっておそらくより重要です。 NewRetirement Retirement Plannerを使用すると、今から永遠に引退を計画できます。さまざまなレベルの収入、さまざまなレベルの費用を設定したり、ホームエクイティを使用して退職金の資金を調達したりすることができます。

このリタイアメントプランナーは使いやすく、何百もの異なるレバーを制御できるため、希望するライフスタイルと手段に合ったリタイアメントプランを見つけることができます。