あなたは何十年にもわたって一生懸命働いてきました。何時間もの仕事をし、立派な市民のように税金を払っています。あなたは引退の準備ができています-誰がそうではありませんか?座ってリラックスするのが待ちきれず、税金について二度と心配することはありません。悲しいことを除いて、それはそれがどのように機能するかではありません。確かに、あなたはあなたが引退したお金のすべてのビットに税金を払う必要はありません。ただし、その収入の一部に税金を支払う必要があります。

残念ながら、引退してリラックスしたいと思うかもしれませんが、税金を完全に逃れることはできません。ほとんどの退職者は同じ種類の収入を受け取っていませんが、入ってきたお金に税金を支払う必要があります。

ただし、すべてに全額の税金を支払う必要はありません。 IRAや401(k)のように、ほとんどが課税される情報源がいくつかあります。しかし、それでも、制限と例外があります。また、アカウントが使い果たされないように、部分的にしか課税できないアカウントがある場合もあります。完全な課税が見られるものから始めて、どのような退職所得の源泉が課税対象であるかを見てみましょう。

IRAや401(k)などの退職金口座からの引き出しには、税金がかかります。その他のアカウントには、403(b)、簡易従業員年金プラン(SEP)、および従業員向け貯蓄インセンティブマッチプラン(SIMPLE)が含まれます。これは、これらのアカウントに税引前の資金で資金を提供したためです。したがって、そのお金が戻ってきたとき、それは課税される可能性があります。税金で支払う正確な金額は、その退職年度の総所得、総控除額、および税額によって異なります。

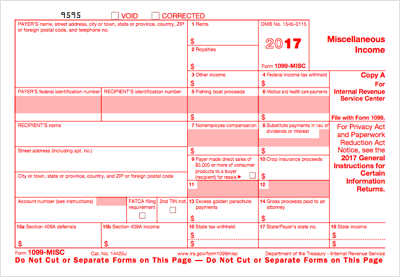

IRSは、退職時に年金収入に課税することもできます。年金に税引き後の拠出を行った場合、それらの拠出は課税されません。年金プロバイダーから、課税対象額を示す1099フォームを受け取る必要があります。ただし、軍の年金または障害のある年金を持っている場合は、課税から完全または部分的に免除されることがわかります。さらに、年金所得税は州によって異なります。したがって、自分の州の税法を確認して、税の影響がどのようなものかを詳しく調べる必要があります。

場合によっては、IRSは退職後の収入源全体に課税できないことがあります。一番上の例はあなたの社会保障給付です。最大85%が課税される可能性がありますが、これは確かなことです。しかし、あなたの給付に対する課税を確認するには、他の収入源を合計してIRSの制限を超える必要があります。

あなたが投資利益を見たとき、あなたは年金の引き出しに税金を払わなければならないでしょう。その後、利益は通常の所得として課税されます。ただし、元本から年金を引き出すと、税金を回避できます。あなたの年金を配布する会社はあなたにあなたの課税額を知らせなければなりません。

税金を払わなければならないもう1つの収入は、投資から得られる利益です。今と同じように、投資を売却するときは、税務フォームでそのキャピタルロスまたはゲインを報告する必要があります。課税対象額を示す1099フォームが届きます。一般的に、1年以上投資した場合は、長期的な利益としてより有利に課税されます。他の形態の収入が高すぎない場合は、恩赦を受ける可能性があります。

あなたがあなたの家を売るならば、あなたはまた、退職時に税金を払うことになるかもしれません。家に2年以上住んでいれば、大丈夫です。ただし、売却による利益が250,000ドルを超える場合(独身の場合)、その利益に対して税金を支払うことができます。

現金価値のある生命保険契約の一部を現金化すると、税金の請求が発生する可能性もあります。キャッシュインから得られるものがプレミアムで支払ったものを超える場合、それは利益と見なされます。課税対象となるのは利益です。

幸いなことに、IRSはあなたを完全に高くして、引退時に乾燥させることはできません。税金では触れられない収入源がいくつかあります。まず、RothIRAは従来のIRAとは異なる方法で扱われることを覚えておくことが重要です。彼らの主な違いは、彼らの資金が課税される方法に関係しています。 Roth IRAは税引き後の資金を運ぶため、引き出し時に課税されません。

課税できないその他の収入形態は、地方債の利子、生命保険証券のローン、リバースモーゲージです。

引退したら、ほとんどの場合リラックスする時間です。ただし、特定の税金の支払いについては引き続き責任を負うことを忘れないでください。 Roth IRAは安全かもしれませんが、401(k)と年金は完全に免税ではありません。入ってくる可能性のある1099フォームに注意してください。

写真クレジット:©iStock.com / PeopleImages、©iStock.com / monkeybusinessimages、©iStock.com / bowdenimages