社会保障は、何百万人もの引退したアメリカ人にとっての経済的セーフティネットです。大恐慌の余波で設立されたこの社会保険プログラムは、完全な定年に達した後、労働者の月収を支払うように設計されました。しかし、今日のほとんどの人にとって、社会保障によって提供されるお金は、退職時に生き残るのに十分ではありません。 6400万人以上の受益者は2021年に1.3%の増加を見ます。これは、月に20ドルの適度な増加に相当します。これは、平均給付額が月額わずか1,543ドルであることを意味し、多くのアメリカ人はその収入を年金、401(k)プラン、その他の退職貯蓄プログラムで補う必要があります。このことを念頭に置いて、SmartAssetは、65歳以上の人口が最も多い米国の主要都市のデータを分析して、退職者が社会保障に最も依存している場所を特定しました。

これを行うために、65歳以上の人口が最も多い米国の100都市からの平均総退職所得と平均社会保障所得を取得し、社会保障が総退職所得の最大の割合を占める場所を見つけました。データソースの詳細と、すべての情報を組み合わせて最終的なランキングを作成する方法については、以下の「データと方法論」セクションをご覧ください。

これは、退職者が社会保障に最も依存している都市に関するSmartAssetの2021年版の調査です。 2020年版はここで読むことができます。

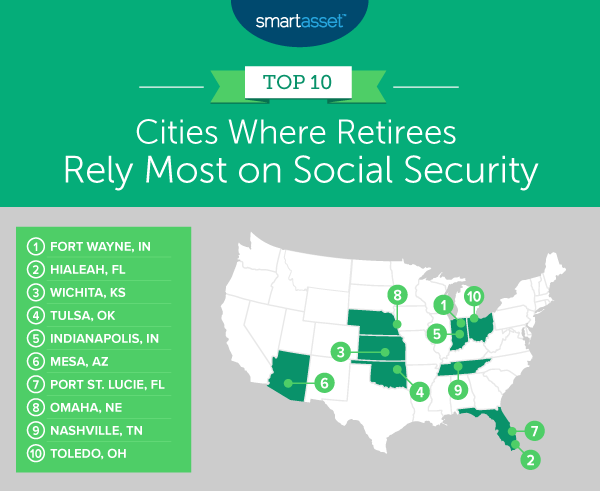

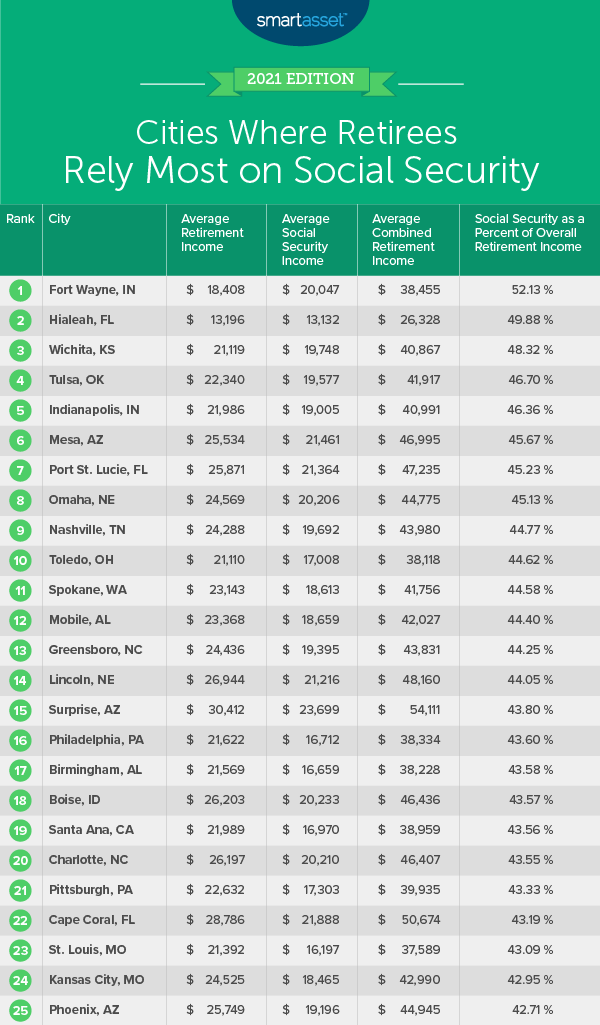

1。フォートウェイン、インディアナ州

インディアナ州フォートウェインには、65歳以上の37,000人以上の人々がおり、退職者が社会保障に最も依存している米国の都市として、私たちのリストのトップに立っています。そこにある平均の合計引退収入は38,455ドルです。社会保障給付–平均20,047ドル–は、退職後の収入全体の半分以上を占めています(正確には52.13%)。

2。フロリダ州ハイアリア

フロリダ州ハイアリアには、65歳以上の約48,000人がいます。彼らの平均引退収入の合計は26,328ドルで、社会保障はその49.88%を占め、平均して13,132ドルです。

3。カンザス州ウィチタ

カンザス州ウィチタには、65歳以上の54,000人以上の人々がいます。これらの退職者の平均合計退職所得は40,867ドルです。社会保障収入はその48.32%を占め、平均19,748ドルです。

4。タルサ、OK

オクラホマ州タルサには、65歳以上の56,000人以上の人々がいます。社会保障給付を除いた平均退職所得は22,340ドルです。タルサの退職者の社会保障給付は平均19,577ドルで、これは退職後の収入全体の46.70%を占めています。

5。インディアナポリス、インディアナ州

インディアナポリスには65歳以上の105,000人以上の居住者がおり、この調査のトップ10で退職者の最大の人口です。これらの退職者の平均退職所得は合計で40,991ドルです。社会保障はその収入の46.36%を占め、平均19,005ドルです。

6。アリゾナ州メサ

アリゾナ州メサの退職者の平均退職収入は46,995ドルです。非社会保障収入は25,534ドルです。また、社会保障給付は平均21,461ドルで、総退職所得の45.67%を占めています。

7。フロリダ州ポートセントルーシー

ポートセントルーシーには、65歳以上の約39,000人の居住者がいます。彼らの平均総退職後の収入は47,235ドルです。その合計のうち、45.23%(21,364ドル)は社会保障給付によるものです。

8。ネブラスカ州オマハ

ネブラスカ州オマハの65歳以上の人口は61,000人を超えており、ネブラスカ州の総退職後の収入は平均44,775ドルです。社会保障はその総収入の45.13%を占め、平均20,206ドルです。

9。テネシー州ナッシュビル

テネシー州ナッシュビルの平均社会保障収入は65歳以上で約78,000人で、19,692ドルです。これは彼らの全体的な退職後の収入の44.77%を占め、平均して43,980ドルです。つまり、社会保障以外の収入は24,288ドルです。

10。トレド、オハイオ州

オハイオ州トレドの65歳以上の人々は39,000人強で、平均社会保障収入は$ 17,008で私たちの調査のトップ10を締めくくっています。これは、彼らの全体的な退職後の収入の44.62%を占め、平均して38,118ドルです。

退職者が社会保障に最も依存している場所を見つけるために、65歳以上の居住者の人口が最も多い100都市のデータを調べました。具体的には、次の2つの指標を確認しました。

2つの収入指標を組み合わせて、1つの全体的な退職所得指標を作成しました。平均社会保障収入を全体的な退職収入で割って、総退職収入の何パーセントが社会保障から来ているかを示しました。次に、都市を最高から最低にランク付けしました。

写真提供者:©iStock.com / PETTET