社会保障給付をいつ請求するかを理解するのは難しい質問であり、決定に取り組む人々は、広く従われているいくつかの経験則に依存することがよくあります。残念ながら、これを行うと、誤解を招く可能性があります。これは、これらは一般的なものであり、ルールではなく、思ったほど明確ではないためです。

社会保障の申告年齢とその背後にある実際の数学についての3つの「事実」を長く厳しく見てみましょう。 3つすべてがある程度真実であるだけです。社会保障の申請年齢を計画しているときは、これら3つの原則の背後にある真実を理解する必要があります。

まず、メリットを遅らせるという概念を見てみましょう。

これは、なぜそれが間違っているのかを理解するのに最も簡単ですが、遅延するのに有利に働く可能性があるため、その中の真実の要素が重要になる可能性があります。もちろん、このような絶対的なものは、一部では正しくないことが証明されます。 状況。

ほとんどの人は、62歳という若さで給付金を受け取り始めると、完全定年(FRA)まで待っていた場合よりも社会保障チェックが低くなることを知っています。そして、FRAに合格すると、70歳になるまで、毎年それを超えて給付が増えます。したがって、社会保障の申請年齢を遅らせることができ、70歳を過ぎても長生きする場合は、生涯にわたって、早期に申請した場合よりも多くの社会保障を受け取る可能性があります。ただし、他の収入源がないためにキャッシュフローを早めに必要とする場合、または寿命の短縮が予想される場合は、早めに提出することが唯一の選択肢となる可能性があります。

早めに申請することで収入を早めることができますが、状況によっては家族を短期間で変える場合があります。早期に申請すると、収益記録に基づいて支払うことができる給付額が恒久的に削減されます。生き残った配偶者の給付は、申請時に受け取る金額に関連付けられます。したがって、自分の給付を最大化するのを遅らせ、配偶者があなたを生き残った場合、あなたは彼または彼女が利用できる給付も最大化します。これは、あなたの生き残った配偶者自身の利益があなた自身の利益よりも少ないことを前提としています。

これがすべてどのように機能するかを確認するには、この例を検討してください。 62歳のジョンは、完全な定年である66歳で社会保障を申請した場合、1,500ドルの給付を受けることができます。彼の妻であるSadieは、彼女のFRAで500ドルの利益を得ることができます。ジョンが62歳で申請した場合、彼の利益は月額1,125ドルに恒久的に減少します。ジョンが亡くなると、Sadieが少なくともその時点でFRAにいると仮定すると、Sadieの給付は$ 1,237に引き上げられます(最低生存者給付は、被相続人のFRA給付額の82.5%です)。

一方、ジョンが給付を68歳まで延期できた場合、16%の遅延退職金が発生したため、月額1,740ドルを受け取ることになります。ジョンが亡くなると、セイディは1,740ドルの遺族給付を受け取ります。ジョンは、自分の利益を6年遅らせることで、生き残った配偶者の人生を1か月あたり500ドル以上改善できたはずです。もちろん、これは彼がその間に人生をやり遂げるための資金を考え出すことを要求するでしょう、そしてそれで彼が利用可能な資金を持っていればこれは非常に理にかなっています。他に利用できる資金がなかった場合、問題を解決できるのは、Sadieが62歳で自分の利益を申請した場合です。これにより、Johnが利益を遅らせている間、月額375ドルが提供されます。

覚えておくべきこと: ここで重要なのは、より大きな利益を享受している夫婦のメンバーが、生き残った配偶者が利用できる生存者の利益を増やすために、彼らが支払うことができる最長の期間、利益を遅らせることがしばしば賢明であるということです。ただし、家計のキャッシュフローが不足しているため、早めに申請する必要がある場合もあります。少し後で見るように、給付を存続させるという問題だけが、給付を70歳まで遅らせるという考えを真実にします。それ以外の場合は、早めに提出する方が有益な場合があります。

これも部分的な真実から来ています。社会保障の提出を遅らせるFRAの後、毎年、あなたはあなたの利益に8%を追加します。ただし、前年比の利益の差は必ずしも8%であるとは限らず、多くの場合、差ははるかに小さくなります。

確かに、66歳で受けるメリットと67歳で受けるメリットを比較すると、8%増加します。ただし、67歳のメリットと68歳のメリットを比較すると、7.41%増加しています。この68歳のメリットは66歳のメリットより16%多いですが、67歳のメリットより7.41%多いだけです。これは、給付の増加がFRA給付額(この例では66歳)に基づいており、67歳で受け取ることができた金額ではないためです。

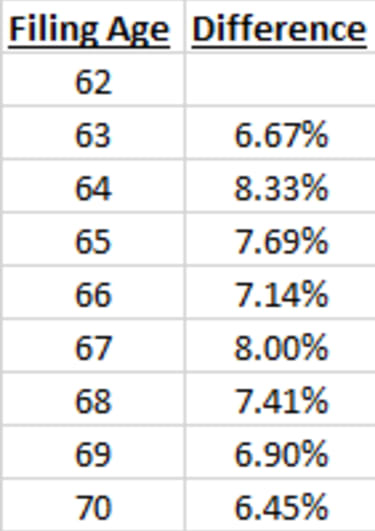

次の表は、FRAが66歳(1943年から1954年に生まれたもの)の場合のファイリング年齢のスペクトル全体の違いを示しています。 (注:COLAは年ごとに大きく変動する可能性があり、ゼロになることもあるため、これらの表には年間生活費調整(COLA)は考慮されていません。)

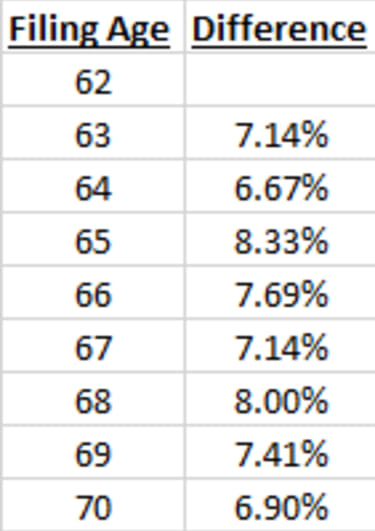

この表は、FRAが67歳(1960年以降に生まれたもの)の場合の前年比の違いを示しています。

したがって、ご覧のとおり、特定の1年(FRA)から翌年までの増加は8%のみです。それ以外の場合、1つの出願年齢(FRAの3年前と2年前の差)を除いて、前年比の増加は8%未満、場合によっては7%未満です。

覚えておくべきこと: 何年にもわたって変化する割合の違いに気を取られないでください。要するに、社会保障給付額自体は、あなたが待つ毎年、全体で年間約8%増加しますが、多くの場合、前年比の増加率はそれよりも少なくなります。 8%の増加は概算ですが、実際には、増加は少なくなることがよくあります。

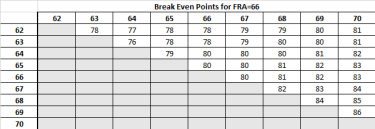

私はこれを一般論として引用することがよくあります。特定の年に固定することはめったにありませんが、80歳前後の範囲を示しています。ただし、個人が提出できるさまざまな年齢をすべて考慮すると、それほど単純ではありません。損益分岐点は、社会保障を早期に請求するか遅く請求するかにかかわらず、生涯の支払い額が等しくなる年齢であり、それを超えて生活している場合は、待つことで前に出てきます。また、損益分岐点まで生きていない場合は、早めに請求することをお勧めします。

たとえば、社会保障の申告年齢が62歳であるか63歳で申告するかを決定する場合、損益分岐点は78歳(FRAが66歳の場合)に発生します。しかし、63歳と64歳(FRAは66歳)の間で決定する場合、損益分岐点は76歳で発生します。

スペクトルの反対側では、69歳での提出と70歳での提出(FRA 66)のどちらかを選択すると、損益分岐点は86歳で発生します—80歳よりかなり遅いです。 68歳対69歳で84歳で発生します。

以下の2つの表は、さまざまなファイリング年齢の間で損益分岐点が発生する年齢を示しています。この最初の表は、FRAが66の場合です:

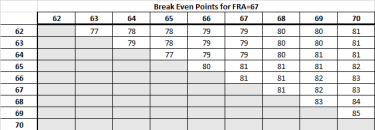

この表は、FRAが67歳の場合の前年比の違いを示しています。

覚えておくべきこと: 前年比の損益分岐点は、検討している社会保障の申告年齢によって異なります。 2つのオプションが早い(FRAの前)場合、損益分岐点は80歳より前に発生します。両方がFRAまたはその周辺にある場合、損益分岐点は80歳前後に発生します。 70歳に近いことを考えると、損益分岐点がはるかに遅く、85歳まで遅くなることを期待してください。