あなたはあなたの中小企業のために追加の資本が必要ですか?ビジネスローンの確保を考えている場合は、実際にいくらかかるかを知っておく必要があります。

新しいローンを組む前に、ビジネスローンの金利と手数料がどのように機能するかを理解してください。

予期しない費用は、マイナスのキャッシュフローと会社の収益の低下につながる可能性があります。あなたはおそらくあなたのローンの金額があなたが返済することになる金額よりも少ないことを知っているでしょう…しかしどれだけ少ないですか?

以下は、あなたが直面する可能性のある標準的な中小企業向けローンの金利と手数料です。

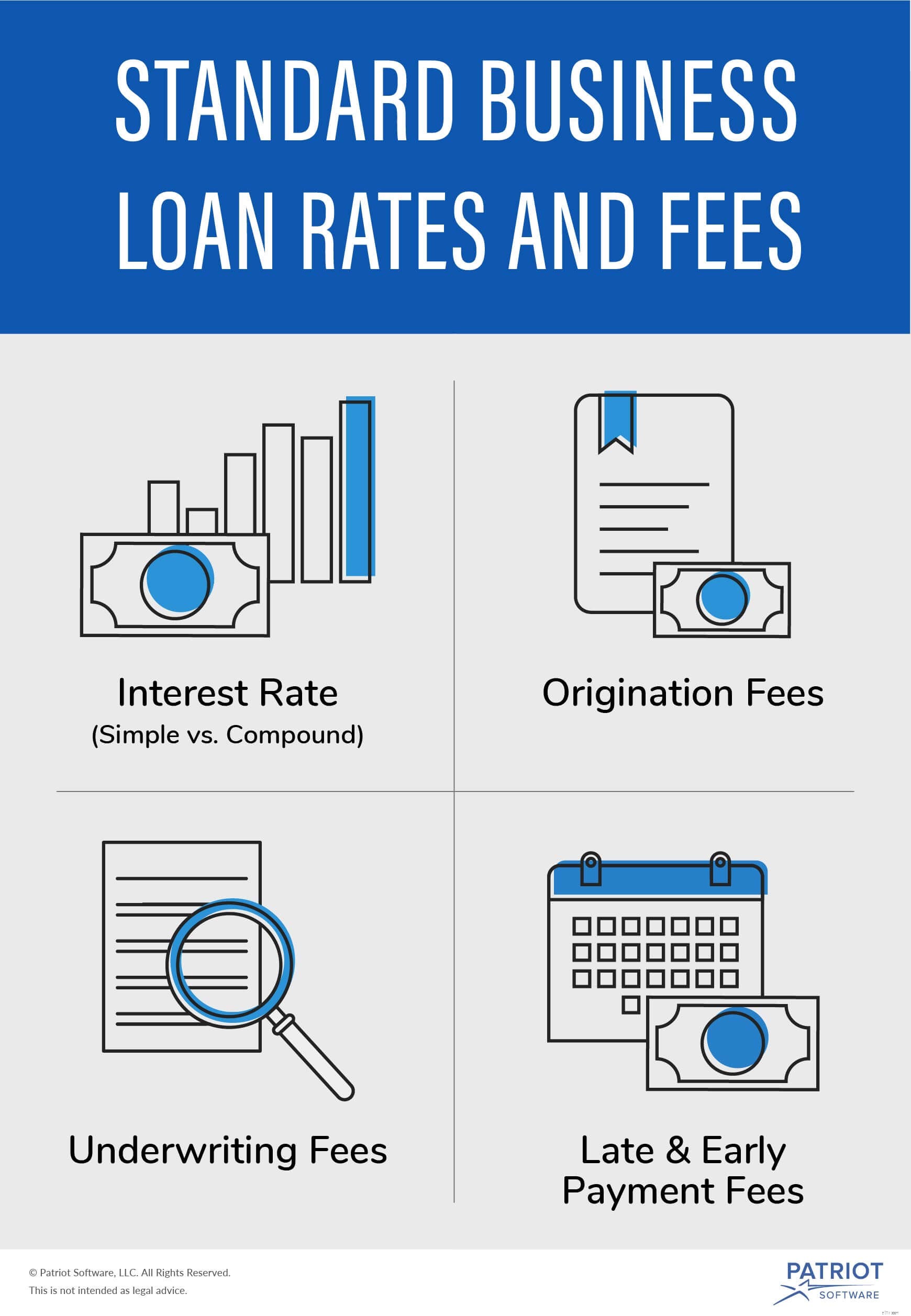

あなたが中小企業のローンを引き受けるとき、あなたは利子を支払う責任があります。興味とは何ですか?利息は、あなたが借りているものに付け加えられる元本のパーセンテージです。元本とは、ローンの元の金額と、ローンの未払い額の両方を指します。

ビジネスローンの金利は、クレジットスコア、ビジネスの期間、ローンの返済期間、ローンの金額などの要素によって決まります。あなたのビジネスへの貸付が危険であるならば、あなたの金利は一般的に高くなります。

利率の計算方法には、単利と複利の2種類があります。

単利は、ローンの元の金額に基づいて計算されたパーセンテージです。

単純な利率を見つけるには、元本に利率を掛けます。次に、それをローンの返済にかかる年数で乗算して、借りる利息の合計額を決定できます。

単純な利息計算式を使用して、総利息負債を決定します。

単純な関心 =元本X金利X年数

たとえば、年利5%で$20,000のローンを借りるとします。返済期間は4年です。

単利=$20,000 X 0.05 X 4

単利=4,000ドル

4年間で、貸し手にはさらに4,000ドルの利息が支払われます。

単利とは異なり、複利は元本と獲得した利息の両方に基づいて計算されます。複利の計算はより複雑です。

複利を見つけるには、元本と獲得した利息を合計する必要があります。次に、その数値に金利を掛けます。

複利 =(元金+利息)X利率

利息が複利になる頻度に注意してください。たとえば、一部の金利は毎月複利計算されますが、他の金利は毎年複利計算されます。

ローンを組むときに注意する必要がある追加の金額は、金利だけではありません。オリジネーション料金についてもよく理解してください。

オリジネーション手数料は通常、元本のパーセンテージです。貸し手は、管理費をカバーするためにオリジネーション料金を請求します。

オリジネーション料金には申請料が含まれる場合もあれば、申請処理をカバーするために別の料金がかかる場合もあります。

あなたのローン申請を確認するために、あなたの貸し手は引受人を雇う必要があるかもしれません。引受人は、申請書をレビューして正確性をチェックし、お金を貸すことがどれほど危険かを判断します。

ローンの支払いが遅れた場合、貸し手は手数料を請求する可能性があります。合意した返済日よりも早くローンを返済したい場合は、手数料がかかる場合もあります。

ビジネスローンの合計レートには、延滞および早期の支払い手数料は含まれていませんが、それらに注意する必要があります。

支払い遅延を防ぐために、時間通りに支払うのに十分な資金があることを確認してください。また、支払いを忘れないようにリマインダーを設定してください。

予想外の早期支払い料金を回避するには、ローン契約に署名する前に、貸し手がペナルティを請求するかどうかを判断します。

年率(APR)は、ローンの合計額を表します。 APRは、金利とその他のローン手数料を組み合わせたものです。貸し手が複利を使用する場合、APRは複利を考慮しないことに注意してください。

中小企業向けローンの利率は、必要なローンの種類に応じて、最低4%から最高80%になる可能性があります。

金利が4%、手数料が2%のローンを組んだとします。 APRは6%になります。

ビジネスローンの融資がビジネスに適していない場合は、他の選択肢があります。

ビジネスローンを探す代わりに、投資家にアピールすることができます。投資は、中小企業のエンジェル投資家またはベンチャーキャピタリストのいずれかから来る可能性があります。投資を確保するには、事業計画や出口戦略などが必要です。

必要な資本の額によっては、クレジットカードが適切な資金調達オプションになる場合があります。ただし、金利は一般的にビジネスローンの金利よりも高いため、多額のクレジットカードに依存しないでください。

ビジネスの財務を監視する方法が必要ですか? Patriotのオンライン会計ソフトウェアを使用すると、経費を簡単に追跡できます。さらに、米国を拠点とする無料のサポートを提供しています。今すぐ無料トライアルを入手してください!