あなたとあなたの家族の健康保険の費用が増え続ける中、多くの人々が、聖書の聖句に従ってあなたの健康管理の費用を他の人と分かち合うことを可能にする信仰に基づく省庁に目を向けています。

しかし、これらのプログラムはあなたの財布に適していますか?

関連:保険を使用して処方箋ビートに現金を支払う場合

健康保険の費用はどんどん高くなっており、多くの場合、プランには非常に高い控除額が含まれています。そのため、多くの人々が信仰に基づく組織を利用して、あなたの信念を共有する他の人々と医療のリスクプールに入ります。

Medi-ShareやChristianHealthcare Ministriesのような組織は、この分野で最も人気のある組織の1つです。それぞれが参加できるようにするために、あなたが自分の信仰についての声明を記入し、とりわけ定期的に教会に出席することを要求します。

お金の専門家であるクラークハワードは、これらの医療共有省庁が財政面でどのように機能するかを知ってから登録する必要があると述べています。

「これらは従来の保険商品ではありません。彼らはあなたが入るのにはるかに安いです、しかしどんなリスクプールの問題も多くの人々が深刻な病気に終わった場合、請求書を支払うのに十分なお金がないかもしれません」と消費者チャンピオンは言います。

>「それで、あなたがお金を節約するとしても、これは伝統的な健康保険と同じではないことを知ってください。」

では、これらのグループの1つに参加するには、いくらかかりますか?人気のある2つの省庁を見てみましょう…

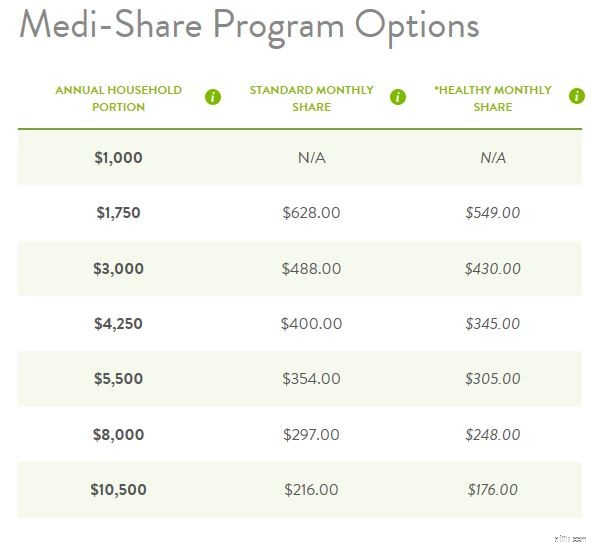

自分で補償範囲を購入しようとしている40歳の女性と、Medi-Shareを介して扶養家族である女性の料金を設定しました。

表示される年間世帯部分は、給付が開始される前に毎年満たされなければならない控除対象に似ています。

したがって、私たちの架空の40歳の女性は、請求書が共有の対象となる前に、少なくとも1,750ドルの医療費を支払うという経済的責任を負います。ただし、出産法案の共有は、1,000ドルまたは1,750ドルのレベルでは許可されていないことに注意してください。

次の列は、標準の月間シェアです。月額保険料に似ており、スライディングスケールで動作します。

つまり、給付が開始される前に、年間医療費で自分のポケットから$ 10,500を支払う意思がある場合にのみ、最低の月額保険料(この場合は$ 216)にアクセスできます。たとえば、月額標準のシェアである400ドルを選択し、年間の世帯部分(つまり、年間の控除額)を半分以上削減する場合があります。

ちなみに、あなたが毎月支払うお金は、他のメンバーの医療費と一致し、彼らの医療費を分担するのに役立ちます。

表示される3番目の列であるHealthyMonthly Shareは、月額シェアのサブセットですが、月額費用が最大20%割引され、厳しい健康基準を満たす特定のメンバーのみが利用できます。

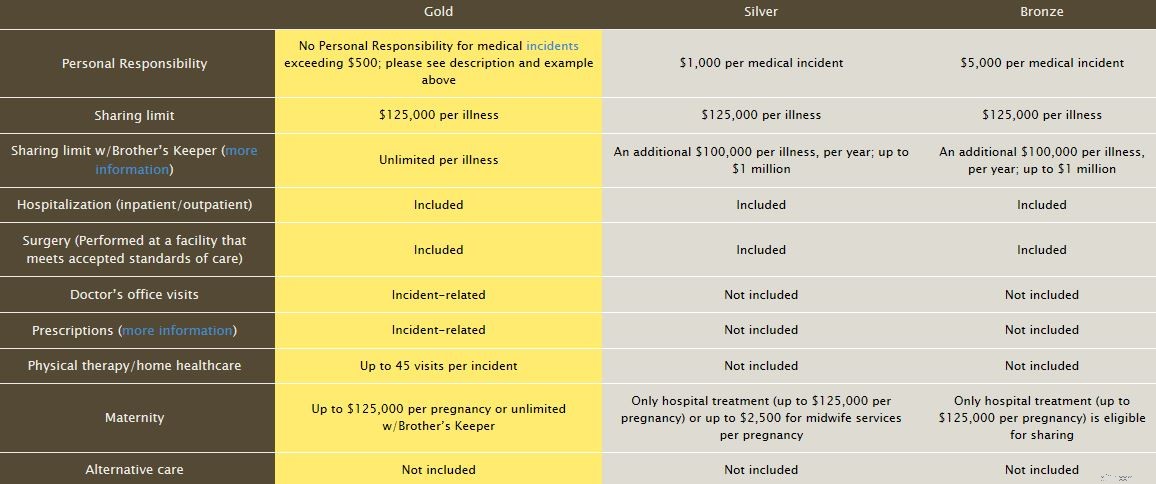

一方、Christian Healthcare Ministries(CHM)は、わずかに異なるアプローチを採用しています。 CHMは、その製品を3つのフレーバーに分類します。

ゴールドプランは1人あたり月額$ 150、シルバープランは月額$ 85、ブロンズプランは月額$ 45です。

ブロンズプランの値札は魅力的に見えますが、共有の対象となる前に、自分の医療費をより多く支払うことによって、より多くの経済的責任を前もって引き受ける必要があります。この場合、ブロンズプランを選択した場合に責任を負うのは、医療事故ごとに5,000ドルです。

壊滅的な病気や怪我の場合、CHMはBrother’s Keeperプランも提供します。これは、病気ごとの共有制限である125,000ドルを超える医療費をカバーします。ブラザーズキーパーは、40ドルの年会費と、25ドルの継続的な月額契約で利用できます。

Medi-ShareとChristianHealthcare Ministriesの両方で、通常35ドルから始まるオフィス訪問の自己負担も担当していることに注意してください。

前に述べたように、医療共有省庁は伝統的な保険ではありません。省があなたの請求をカバーする契約上の義務はありません。むしろ、聖書の信念を反映した共有の原則が有効になっています。

プログラムの制限と支払いの保証がないという事実に加えて、ここで注意すべき他のいくつかの事柄があります…

多くの医療共有省庁は、キリスト教のひねりを加えた仲裁条項を強制しています。たとえば、Medi-Shareは、ピースメーカー省庁の一部門であるキリスト教調停研究所のキリスト教調停手続き規則による聖書に基づく調停と仲裁に依存しています。

一方、2018年のハーバード・ローのブログでは、ヘルスケアがよく行うように、生死に至る可能性のある医療のコースに関する問題を解決するための宗教法廷の使用について質問しています。

ヘルスケアの共有を検討している場合は、覚えておくべきことがあります。

タバコ、違法薬物の使用、または婚前交渉への参加は、通常、医療共有省庁からあなたを失格させます。これらのグループがメンバー間の特定の道徳的選択を支援しようとしていることを考えると、それは理にかなっています。

ただし、追加の除外には、通常の歯科治療、睡眠時無呼吸治療、ほとんどの待期的手術、体重減少手順、未婚の母親からの流産または出産、不妊症の検査または治療、代理出産手順、心理的治療、補綴、医療が含まれます。消耗品、ほとんどの医療輸送、免疫、介護施設/リハビリ住宅、ジムの会員資格など。

ヘルスケア共有ミニストリーへの登録を検討している場合は、除外について直接確認してください。

過去に医師に相談したことがあるが、何もしていなかったとします。たとえば、しばらくの間、体に何らかの隆起があり、それは良性のように見えますが、後で癌性であることが判明したため、すぐに切除する必要があります。

あなたがあなたの医者にこの状態について言及した場合、これらの共有省庁はそれを既存の状態と宣言し、補償を拒否する根拠としてそれを使用するかもしれません。または、補償範囲の完全な拒否を伴わない別のシナリオがあります。既存の状態に関連する医療費は、他の医療費よりも低いレベルでのみ共有の対象となる場合があります。

検討している医療共有省に、この種の状況が発生する前にどのように対処するかを確認することをお勧めします。

ヘルスケア共有省庁はすべての人に適しているわけではありませんが、従来の保険が高すぎる場合は、あなたやあなたの家族にとって適切な解決策になる可能性があります。点線で署名する前に、状況を注意深く検討し、すべてのファインプリントを読んでください。