表面的には、 Apple (AAPL、308.95ドル)は、典型的な「収入株」のようには見えないかもしれません。

一つには、AAPLの配当利回りは過去5年間のどの時点でも2.4%を上回っていません。そして、Apple株の長い上昇により、現在の利回りはわずか1%にまで上昇しました。

Appleの収入源は長い間ゴツゴツしていて、iPhoneのアップグレードサイクルにも過度に依存している。それは一般的にあなたが収入株に見たいものではありません。理想的には、配当の保有は、時計仕掛けのように四半期ごとに発生する安定した予測可能なキャッシュフローを生み出します。

しかし、債券利回りが史上最低水準からそれほど遠くない現在の低金利環境を考えると、配当投資家は、特にお金が必要になるまでまだ数年離れている場合は、収入戦略を構築する際に心を開いておく必要があります。

「引退は数年、場合によっては数十年続く可能性があります」と、カリフォルニア州サンフランシスコを拠点とする商品取引アドバイザーのグレゴリー・リンドバーグは述べています。 「成長を犠牲にして現在の利回りのみに焦点を当てることは、期待外れの引退のレシピです。」

さらに、内部を詳しく見ると、Apple株は、一見したところよりも収益重視のポートフォリオを保有している可能性があることがわかります。

Appleは、過去20年間の大きな成長物語の1つです。 2006年の開始以来、株式はほぼ3,400%のトータルリターン(価格と配当)を実現しています。 AAPLは2016年以来3倍以上になり、過去1年間だけで2倍になりました。

リスクが低く、利回りの高い配当株でそのようなリターンを見つけることができた可能性は非常に低いです。

もちろん、この種の返品は永遠に続くことはできません。

Appleの時価総額はすでに1.4兆ドルです。それがさらに3,400%上昇した場合、その時価総額は現在のアメリカの年間GDPよりも大きくなります。会社の成長率は数年前よりも遅いです。 Appleの株価は少し前倒しになっており、修正の予定であると主張することもできます。

Appleの成長は、今後数年でさらに鈍化する可能性があります。ただし、テクノロジーとコミュニケーションにおけるその存在、プレミアムブランドとしての位置付け、および十分な現金の蓄え(これにより、変革的な買収を行うか、少なくとも自社株を大量に買い戻すことができます)により、AAPLは継続できる可能性があります。競争力のある株価上昇を生み出すため。

「この1年間、株価は大幅に上昇しましたが、これは、Appleが私たちのお気に入りの5Gプレイであり、今後12〜18か月で変革をもたらす5Gスーパーサイクルとして特徴付けられるものに必需品であると引き続き信じています。」 WedbushのアナリストであるDanIvesは書いています。

それでも、その真っ赤な成長が冷えるにつれて、収入はますます重要になるでしょう。では、Appleはその最前線に立っているのでしょうか?

低収量にだまされてはいけません。 Appleは配当の面で屈服していません。

Apple株の現在の適度な利回りは、TimCookの側のけちによるものではありません。むしろ、AAPL株が爆発的に増加したためです。注意:配当利回りは、現在の年間配当金を現在の株価で割ったものです。したがって、価格が上がると、利回りは下がります。

しかし重要なのは、Appleが配当の成長を実現していることです。

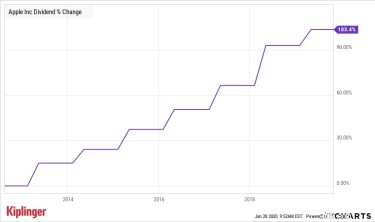

実際、2012年後半に配当を開始して以来、Appleは四半期配当を103%引き上げ、年間配当の複合成長率は約10%になりました。

これを概観するために、コストの利回りを検討してください。 。最初の配当を支払う直前の2012年8月にAppleを購入した場合、AAPL株は元のコストに基づいて3.5%の利回りを提供します。

それ自体は高くありません。しかし、それは新しいお金に対するアップル株の利回りよりもはるかに魅力的であり、今日の低金利を考えると確かに競争力があります。

継続的な配当成長の余地も十分にあります。 Appleは、利益の約4分の1のみを配当として支払います。これは、過去5年間比較的安定している比率です。 Appleは、過去20年間の猛烈な勢いで、収益を埋め続けるかもしれないし、続けないかもしれない。しかし、利益の拡大が遅い場合でも、AAPLは、10年以上ではないにしても、何年にもわたって年間5%から10%の配当を積極的に増やすことができます。

Appleはまた、配当投資家を喜ばせるために事業を改善している。歴史的に、Appleはほぼ独占的にハードウェア会社でした。ユーザーは、知覚される品質のために、Appleの電話、ノートブック、およびその他のデバイスに最高額を支払います。

サムスンとファーウェイが少なくともアップルと同等の(そして間違いなくそれよりも優れた)ハードウェアを製造しているため、将来的にはそれを維持するのがより困難になる可能性があります。世界のスマートフォン市場も飽和状態になりつつあり、業界全体の成長が鈍化していることを意味します。

しかし、Appleは何年も前にその手書きを壁に見ました。そのため、App Store、iCloud、Apple TV +などのサービス部門を積極的に構築しています。

2019年9月に終了した会計年度のAppleの最終四半期の時点で、サービス収益は過去最高の125億ドルに達し、全体の25%近くを占めています。これは前年の20%未満から増加しており、その数は引き続き増加すると予想できます。

CEOのSatyaNadellaの下で、Microsoft(MSFT)は、ソフトウェアの概念を製品として捨て、代わりにサービスとして販売することで革命を起こしました。オペレーティングシステムとオフィスソフトウェアを3〜5年に1回アップグレードした可能性のある顧客は、代わりに月額のサブスクリプション料金を会社に支払い始めました。これにより、収益が合理化され、ゴツゴツしたものがはるかに少なくなりました。

これは、Appleが音楽、テレビ、データストレージ、その他のサービスを販売する際にやりたいことです。そして、それは機能しています。

では、Appleの株は長期配当ポートフォリオに属しているのでしょうか?

はい、特に安定した消費者の主食や公益事業株よりも少しリスクを負うことをいとわない投資家にとってはそうです。

今のところそれが正しい購入であるかどうかは、あなたが喜んで支払う保険料の額に依存します。それでも、AAPLの利回りは控えめですが、配当の伸び率は優れており、同社はより安定したサービスモデルを優先して、循環ハードウェアビジネスを重視していません。

これは、成長の遅い公益事業株で配当利回りに達するよりも良いように聞こえます。