投資家は2019年の大半を費やして、最近の新規株式公開(IPO)や、利益を上げていない他の企業の健全な支援を手に入れました。

しかし、WeWorkの急速な上昇と下降はウォール街を落ち着かせ、これらの金を失った(それでも人気のある)株の多くをノックバックし、現実に似たものに戻しました。

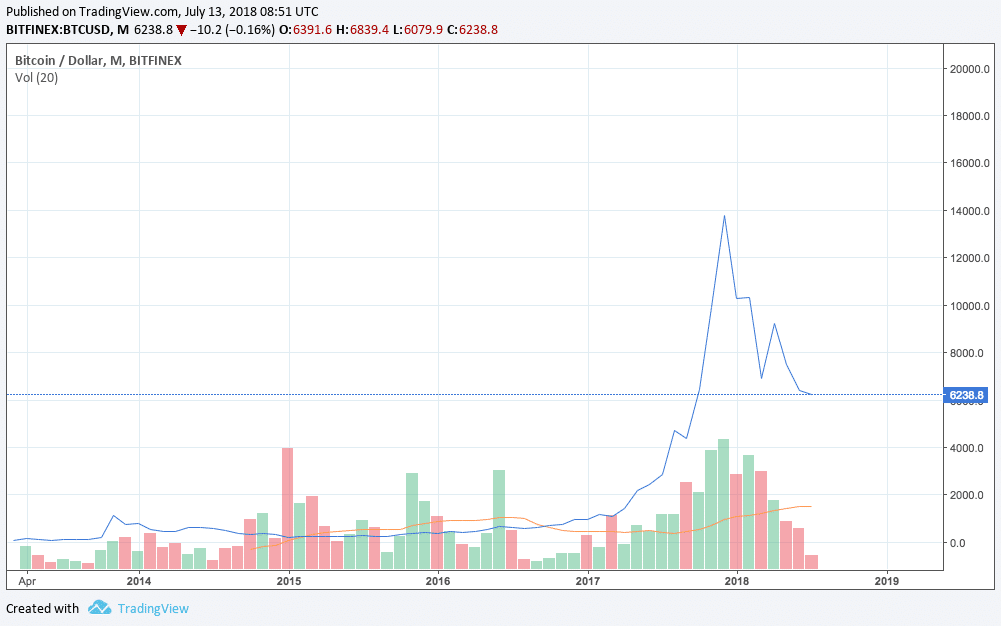

簡単にまとめると、スタートアップ、フリーランサー、大企業の従業員へのオフィススペースのリースを専門とする株式非公開企業であるWeWorkは、2019年1月までに470億ドルの評価を獲得しました。しかし、予想される9月のIPOに先立ち、勤勉な投資家とメンバーメディアの一部が会社の財務を精査し、企業のガバナンスの問題と、WeWorkがその提供を棚上げすることを余儀なくされた大規模で増大する損失を明らかにしました。同社の評価は急落し、CEOのAdam Neumannは辞任を余儀なくされ、WeWorkに多額の投資を行っていた日本の多国籍ソフトバンク(SFTBY)は最近、同社に95億ドルの「レスキュー」パッケージを提供しました。 。

予想されるオファーの前に、New Constructs InvestmentResearchのアナリストであるSamMcBrideは、WeWorkを「2019年で最もばかげたIPO」と呼んでいました。技術的には、彼は間違っていました–IPOは決して起こりませんでした。精神的には、彼は的を射ていました。

WeWorkの恩恵からの脱落により、最近の多数のIPOやその他の純所得不足株が下落しました。しかし、彼らを死んだことをあきらめないでください。不採算企業は、一定の規模に達し、事業が発展すると、利益を生み出し、株主に真っ赤な利益をもたらす可能性があります。長年のAmazon.com(AMZN)の株主に聞いてみてください。

今日はお金を失う可能性がありますが、永遠に続くべきではない10の株の選択があります。 彼らがそのこぶを乗り越えるまではでこぼこの乗り物かもしれませんが、一度乗り越えたら気をつけてください。

データは10月28日現在です。

多くのクラウドベースのテクノロジースタートアップが一般に公開されたときにお金を失っているのは偶然ではありません。これは、多くの場合、利益を上げる前に規模の経済に到達する必要があるサブスクリプションベースのビジネスモデルを採用しているためです。

少しずつ、インチごとに、 Workday などのストックピック (WDAY、159.40ドル)–人材、財務管理、ビジネス分析機能のためのエンタープライズアプリケーションを提供します–費用を賄い、利益をもたらすために、クラウドベースのサービスに毎月支払う十分な顧客を確保する必要があります。

Workdayは最近のIPOではありません。2012年10月に1株あたり28ドルで公開され、今日より470%多くの価値があります。ただし、会社は定期的に利益を発表していますが、利益は非GAAP(一般に公正妥当と認められた会計原則)に基づいており、他の要素も含まれています。 GAAPベースでは、損失は2012年度の8000万ドルから2019年度には4億1830万ドルに拡大しました。

しかし、それだけでは全体像はわかりません。その8000万ドルの損失は、1億3440万ドルの収益で発生しました。これは、収益1ドルあたり約60セントの損失です。 2019会計年度、Workdayはそれを売上高1ドルあたり19セントの損失に絞り込みました。これは70%の削減です。そのペースで、今後数年以内に利益を上げるはずです。

Workdayの最新の四半期レポート(2020年度の第2四半期)は非常に好意的だったため、同社は通年のサブスクリプション収益の見通しを引き上げました。現在、前年比で約28%の増加が見込まれています。

ピンタレスト (PINS、26.25ドル)、アイデアや興味を視覚的に共有するためのソーシャルメディアアプリは、2019年4月17日に1株あたり19ドルで公開されました。別の画像ベースのソーシャルメディア企業であるSnapchatの親会社であるSnapInc。(SNAP)の2017年のIPOほど話題にはなりませんでした。

しかし、長期的には、収益性へのより良い経路があるようです。

8月1日、Pinterestは、チャート外の良好な第2四半期の結果を発表しました。収益は前年比62%増の2億6,120万ドルに急増しました。調整後(非GAAP)損失は、2,450万ドル、つまり1株あたり6セントで、前年同期の損失より28%狭く、アナリストの予想よりも1株あたり2セント優れていました。

Pinterestはまた、第2四半期に3億人の月間アクティブユーザー(MAU)にヒットし、前年より30%増加しました。 3億のMAUのうち、28%が米国にあり、ユーザーあたりの平均収益(ARPU)は2.80ドルです。

米国外でのその機会は途方もないです。 ARPUはわずか11セントですが、それでも1年前よりも123%向上しています。一方、海外の収益はほぼ3倍になりましたが、米国以外の月間アクティブユーザー数は前年比で38%増加しました。

「また、広告主ベースの成長と多様化を継続し、広告費の効果を測定する広告主の能力を向上させました」と、CEOのベンシルバーマンは第2四半期のプレスリリースで述べています。 「これは、Pinterestでビジネスに価値を創造するための、より大規模で継続的な取り組みの一環です。」

今年の収益は11億ドルを超える可能性があります。そして同社は2021年までに年間の収益性を期待しています。

Twilio (TWLO、$ 106.40)はクラウド通信会社であり、そのプラットフォームにより、顧客は音声、メッセージング、ビデオ、および電子メールをソフトウェアアプリケーションに埋め込んで、顧客とより効果的に通信できるようになります。これはCPaaS(サービスとしての通信プラットフォーム)のリーダーであり、Gartnerは、2016年から2021年の間に、CpaaSインフラストラクチャへの最終用途の支出が毎年50%増加し、TWLOが成長の主導権を握ると予測しています。

Twilioは、最近の記憶の中で最もパフォーマンスの高い公募の1つです。 2016年6月の株価収益率は1株あたり15ドルで、それ以来610%近く急騰しています。

しかし、会社はお金を失います。実際、それは多くを失います。

2019会計年度の最初の6か月で、Twilioは1億2,910万ドルの赤インクを削減しました。これは、前年同期に失った4,770万ドルよりも171%多くなっています。これは、収益が前年比84%増の5億820万ドルであったにもかかわらずです。

ガラスを半分いっぱいとして表示することを選択できます。同社は今年、1株あたり17〜18セントの非GAAPベースの利益(株式ベースの報酬やその他の一時的な項目を追加した後)を獲得することを期待しています。これは、2017年の19セントの損失から反転した2018年の11セントの非GAAP利益に続くものです。目標は、最終的にかなりのGAAP利益を生み出す株式に投資することですが、Twilioが角を曲がったという事実は非GAAPベースの利益を増やすことは、正しい方向への大きな一歩です。

Twilioは、前年の57,350に対して、161,869のアクティブな顧客アカウントで第2四半期を終了しました。増加の一部には、2019年2月のSendGridの30億ドルの買収から獲得した顧客が含まれます。SendGridは、ソフトウェア開発者の電子メール通信の支援を専門としています。

そして8月、TwilioはVerified by Twilioをリリースしました。これにより、企業は誰が電話をかけているのか、電話の目的を特定する電話をかけることができます。このイニシアチブは、消費者が電話に応答する速度を向上させることを目的としています。消費者の約70%は、不明な番号からの電話に応答しません。

Netflix(NFLX)のCEOであるリードヘイスティングスは、2007年にアンソニーウッドを採用してストリーミングプレーヤーを構築しました。ヘイスティングスはプロジェクトをキャンセルすることを決定しましたが、最初のロクを作成するためにウッドに600万ドルを与える前ではありませんでした。 (ROKU、$ 146.88)数か月後の2008年のストリーミングプレーヤー。

それ以来、WoodはRokuのCEOを務めています。

Rokuは、ストリーミングプレーヤーの販売に加えて、Roku TVオペレーティングシステムをスマートTVのメーカーにライセンス供与し、2017年9月に立ち上げたRokuChannelを含むRokuプラットフォームで広告を販売することで収益を上げています。

最近、William Blairのアナリストは、Rokuが開発の同じ段階でNetflixよりも速いペースで成長する可能性があることを示唆しました。

アナリストのラルフ・シャッカート氏は、8月27日の顧客へのメモで、「私たちの見解では、RokuはNetflixが国際展開中に行ったのと同様の段階的な国際成長を経験するだろう」と述べた。フェーズIIの初期段階では、Rokuは平均して四半期ごとに9%の成長を達成しましたが、Netflixの平均は8%でした。」

Rokuには現在3,050万人のアクティブユーザーがいます。 Schackartは、プラットフォームが2025年までに8000万のアクティブアカウントと45億ドルの収益に達すると考えています。同じアナリストは、ARPUが今年の第2四半期の21.06ドルから2025年までに58ドルに増加すると予測しています。

Roku自体は、今年の年間収益が少なくとも11億ドルに達すると予想しています。今年は損失が発生しますが、調整後EBITDA(利息、税金、減価償却および償却前の収益)は、3,000万ドルおよび4,000万ドルの範囲でプラスになると予想されます。ニーダムのアナリストが、Rokuが米国の700億ドルの広告市場の大部分を獲得すると予想していることを考えると、同社は少なくとも今後数年以内にGAAPベースの利益に転じる立場にあります。

ただ注意してください。 Kiplingerは最近、市場が震えているかどうかを監視するために、いくつかの株の中でRokuを引用しました。これには正当な理由があります。 Apple(AAPL)とComcast(CMCSA)によるストリーミングサービスの中で、売り手は9月にRokuを44%もノックダウンしましたが、それ以来、Appleが新しいApple TV +ストリーミングサービスを発表したこともあり、失われた土地の多くを取り戻しました。 Rokuデバイスで利用できるようになります。それでも、売り上げの19倍近くで、これらの株の中で最も高値の1つであるため、より広範な市場の落ち込みで大きな下振れ圧力に直面する可能性があります。

肉を超えて (BYND、105.41ドル)、植物ベースの代替肉のメーカーは、人々がタンパク質について考える方法に大きな変化をもたらすのに役立っています。

5年前、「準菜食主義者」という言葉を聞いた人はほとんどいませんでした。通常は肉がなくなりますが、肉や魚を食べることもあります。現在、このダイエットを実践している人々は、ビヨンドミートの最も重要な顧客を代表しています。

ビヨンドミートの創設者であるイーサンブラウンが2009年に会社を設立したとき、彼のビジョンは、健康、気候変動、天然資源の使用と保全、および動物福祉の世界的な課題に対応するために、植物から肉製品を製造することでした。ブラウンが地球を救おうとしている間、2018年のギャラップの調査によると、アメリカの人口のそれぞれ5%と3%を占める菜食主義者とビーガンをターゲットにしながら、持続的にそうすることは難しいでしょう。しかし、2018年のOnePollの調査によると、アメリカ人の38%が自分たちを準菜食主義者だと考えています。

そこで、ブラウンは、動物ベースの製品と見分けがつかないBeyondBurgerなどの植物ベースの製品を作成しました。ビヨンドミートの売上高は、2016年の1,620万ドルから2018年の8,790万ドルへと目覚ましい成長を遂げました。しかし、最も重要なのは、その最新の成果です。 10月28日後半、BYNDは、GAAPベースの収益性の第1四半期(前年同期の1株あたり1.45ドルの損失と比較して、1株あたり6セント相当の収益)を報告しました。収益は250%増の9,200万ドルでした。

BYND株は10月29日、正午の取引で24%も下落しました。これは、収益性だけでなく、株価のパフォーマンスにも影響があることを示しています。 Beyond Meatの場合、そのロックアップ期間(IPO後、従業員と特定のIPO前の投資家が株式を売却できない期間)が期限切れになり、これらの人々が最終的に株式を現金化できるようになりました。

Rokuと同様に、Beyond Meatは、その評価が依然として高いため、最も脆弱な株の1つです。さらに、この四半期利益が一回限りのブリップであるかどうかはまだわかりません。しかし、明らかに、その運用は正しい方向に向けられています。

クラウドベースのファイルストレージ会社 Dropbox (DBX、$ 20.07)は、2019年第2四半期の結果を8月8日に報告しました。感銘を受けていない投資家はそれに応じて株価を13%下げましたが、CanaccordGenuityのアナリストRichardDavisは反応を理解するのに苦労しました。

「Dropboxに関連するすべての将来の見通しに関する指標は、今四半期は好調で、収益の伸び、利益率と営業キャッシュフローの上昇、予想を上回るARPU、収益予測の上昇を浮き彫りにしました」とDavisはクライアントへのメモに書いています。 「ああ、でもカップは1/8が空で、確かにDropboxは無誘導の期待のExcelの正統性に対して罪を犯しました。」

デイビスは、同社の第2四半期のARPUが120.48ドルであると言及しています。これは、前年同期の116.66ドルのARPUよりもわずか3.3%高く、前四半期の121.04ドルからわずかに下回っています。

しかし、DropboxのCFOであるAjay Vasheeは、下落は通貨の動きによるものであり、今年の下半期には回復するはずだと述べました。同社がDropboxアプリの展開を続けているため、ユーザーエクスペリエンスが完全に改善されるため、DropboxのARPUは上昇するはずです。

「新しいDropboxを使用すると、専用のアプリを使用できます。これは、ファイルの静的なリストではなく、ワークスペースのようなものです」と、CEOのDrewHouston氏は決算説明会で述べています。 「人やコメントが表示され、リアルタイムのコラボレーションアプリで期待されるアクティビティやすべてのものが表示されます。これは、他の人とは世代が異なる体験だと思います。」

Dropboxの再設計された製品は、2019年の残りの期間、クライアントの手に渡り続けます。今後、いくつかの問題が発生することが予想されます。しかし、同社は四半期ごとにプラスの純利益を生み出しており、長期的には、今後数年間は一貫してGAAPベースの収益を上げるはずです。

サンフランシスコを拠点とするメダリア (MDLA、28.20ドル)は、エクスペリエンス管理(XM)ソフトウェアのリーダーです。これは、企業が顧客からのデータ信号を解釈して全体的な顧客エクスペリエンスを向上させるのに役立つ、破壊的なタイプのビジネス分析です。

メダリアは7月18日に1株21ドルで公開されましたが、現在の価格はそれより34%高くなっていますが、初日の大規模なポップに感謝することができます。株式は7月26日にピークを迎えて以来、その価値の3分の1を失っています。

エクスペリエンス管理の開発は初期段階ですが、MedalliaのSaaS(サービスとしてのソフトウェア)プラットフォームは、ディープラーニングベースの人工知能テクノロジーを使用して、顧客がエンドバイヤーを理解できるようにします。 Medalliaは、経験データを収集する過程で、年間49億以上の経験を分析し、顧客がより良いビジネス上の意思決定を行えるように、毎日8兆以上の計算を実行しています。

ウェルズ・ファーゴのフィリップ・ウィンスローは、提供後早期にメダリアを検討するアナリストの一人でした。彼はアウトパフォーム(購入に相当)と45ドルの目標価格で株式を開始しました。

「XM市場は採用ライフサイクルの初期段階にとどまっています。企業は、ビジネスを改善するために、エクスペリエンスデータ(「X-data」)と運用データ(「Odata」)を組み込むことの重要性を評価し始めたばかりです」とWinslowは次のように述べています。クライアントへの注意。 「メダリアは、その総合的なエンタープライズグレードのソリューションでXMへの関心の高まりを捉えるのに適した立場にあると信じています。」

メダリアの目論見書によると、その経験管理プラットフォームのアドレス可能な市場の合計は680億ドルです。つまり、2019年1月31日に終了した会計年度の2億4,680万ドルの収益は、対応可能な市場の約10分の3でした。それが十分に儲かる可能性がない場合、メダリアは最近、その焦点を大企業から中規模企業からのビジネスを勧誘するように広げました。

したがって、MDLAが同じ会計年度に8,220万ドルを失ったという事実は、急成長する機会の1階にあるビジネスにとって懸念事項ではありません。

フレッシュペットなどの一部のストックピック (FRPT、50.50ドル)、非常に優れた製品を提供しているため、恒久的に赤インクの海にとどまるのは不可能のようです。

Freshpetは、2006年にニュージャージー州セコーカスでスタートしました。その使命は、犬と猫の飼い主に本物の新鮮な食べ物を届けることでした。著者からのメモ:私は猫の飼い主であり、Freshpetの製品が私の痩せた老人猫を飢え死から守る方法を直接体験しました。彼女は何も食べませんでした。それからフレッシュペットがやって来て、彼女は食べるのをやめられませんでした。彼女はもういなくなったが、この製品は彼女の生活の質を少なくとも2年間延長した。

ペットは巨大な市場であり、それはますます大きくなっています。世界のペットケア市場は2018年に1,250億ドルに達し、2025年までに2,030億ドルに拡大すると予想されています。2001年以降、大不況時を含め、毎年成長しています。これらはすべて、上場投資信託(ETF)業界でさえも関与し、2018年後半にProShares Pet Care ETF(PAWZ)が開始された理由です。

フレッシュペットの第2四半期の収益は、前年比26.1%増の6,010万ドルでした。同社は通年で2億4400万ドルを超える収益を見込んでおり、これは26%以上の増加になります。同社は通年の純利益ガイダンスを提供していませんが、調整後EBITDAが前年比43%の成長で2900万ドルを超えると予想しています。アナリストコミュニティは、同社が昨年の1株あたり15セントの非GAAP損失から、2019年には5セントの利益に転じると見ています。

Feed the Growth戦略を実行し続けると、Freshpetは米国、カナダ、英国での流通を拡大し続けます。ゆっくりと着実にレースに勝ちます。

トルパニオン (TRUP、$ 23.30)は、ペット経済に関するもう1つのレーダーの下でのプレーです。 2000年以来、米国、カナダ、プエルトリコで猫と犬の毎月の医療計画を提供しています。

Trupanionのような株の選択に対するノックは、保険金請求の支払いが、会社が受け取るサブスクリプション収入よりもはるかに高くなることが多いということです。したがって、ビジネスモデルには本質的に欠陥があります。

「彼らにとって本当に、本当に問題なのは、それが逆選択の壮大な演習であるということです」と、PAAリサーチの創設者であるブラッドリーサファロウは8月に言いました。 「彼らは獣医でペットを飼っています。そのため、多くの場合、すでに健康上の問題を抱えているペットをすでに飼っています。」

しかし、この議論は、多くのペットの飼い主が動物を獣医に連れて行き、完全な健康状態を維持することを保証していることを認識していません。人間が年に一度の身体検査のために医者に行くのと同じように、または定期的な掃除のために歯科医に行きます。

また、同社のビジネスモデルは収益に非常に近いものです。アナリストコミュニティは、トルパニオンが2018年の1株あたり3セントの損失から今年は13セントの赤字に転落したと見ていますが、2020年には2セントの利益を予測しています。

第2四半期に登録されたTrupanionのサブスクリプションペットの総数(461,314)は、過去12か月間に60,281ペット増加しました。これは、ペット1匹あたりの月間平均収益57.11ドルに基づくと、年間売上高がさらに4130万ドルになります。四半期ごとに登録されているサブスクリプションペットの総数が15%増加し続ける場合、Trupanionの規模は、それに対してではなく、最終的には機能します。

LendingClub (LC、13.23ドル)は、2006年に、借り手と投資家を結び付けて手頃なクレジットを促進するオンライン貸付市場としてスタートしました。今日では、毎月10億ドルのローンを組成し、1,300億ドルの個人ローン業界のリーダーになっています。

収益性の観点から、それは苛立たしいものでした。上場企業としての5社を含む13年間の事業を経て、まだプラスの収益を上げていません。しかし、スコット・サンボーンがCEOに就任してから3年間で、規模を拡大し、より効率的に運営する方法を見つけることで、会社の損失は劇的に減少しました。

LendingClubは、参加銀行に対して開始したローンの初期元本の0%から6%の範囲で受け取ります。第2四半期には、第1四半期の27.3億ドル、第4四半期の28.7億ドルから、31.3億ドルの融資を開始しました。また、ローンの一部を購入します。

LendingClubは、2018年の6億9,480万ドル、2017年の5億7,450万ドルの後、今年の純収益は7億6,500万ドルから7億9,500万ドルになると見込んでいます。一方、調整後の損失は32.4ドルから大幅に減少し、2,000万ドルから500万ドルになると見込んでいます。 2018年には100万ドル、2017年には7360万ドル。

「私が3年前にCEOに就任して以来、寄付金を3倍に増やしながら、オリジネーションを60%増やしました」とSanbornは、8月の電話会議で投資家に収益について語った。 「私たちは、データ、規模、市場モデルを活用して、規律を持って実行し、競争上の優位性を高めています。」

この改善が続けば、LendingClubは2021年のいつかまでに収益を上げる可能性があります。