これらは配当愛好家にとって忙しい日です。優れた実績を持つ数十の企業が、投資家に5年、さらには10年の国債の利回りを超える年間支払いを提供しています。はい、財務省の方が安全かもしれませんが、配当は時間とともに増加する傾向があります。さらに、Tボンドが成熟すると、株式とは異なり、元の額面価格に戻るだけです。

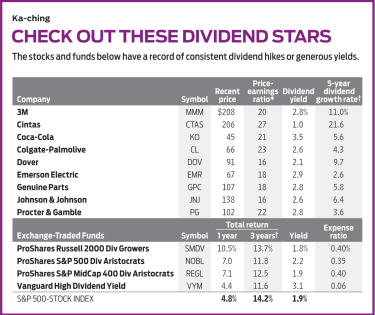

たとえば、10年国債の利回りは2.59%ですが、プロクターアンドギャンブル (シンボルPG、102ドル)、私たちのお気に入りの配当支払い株のリストであるKiplinger Dividend 15のメンバーは、2.8%の利回りで、62年連続で配当を増やしています。 コカコーラ (KO、45ドル)は2月に55年連続で配当を上げていると述べたが、3.5%の利回りである。 (価格と返品は3月15日までです。)

しかし、配当を支払う株は本当に優れているのでしょうか?株主に定期的に支払いを行う株式のみに投資した場合、市場で最大の成功を収めることができなかったでしょう。 Alphabet、Amazon.com、Berkshire Hathaway、Facebook(時価総額で6大企業のうち4社)は配当を支払っていません。

急成長している企業は、数か月ごとに株主にお金を渡すのではなく、Amazonがクラウドコンピューティングの子会社を構築したり、Alphabet(その後、Googleと呼ばれました)YouTubeを購入したときに行いました。

バークシャーのウォーレン・バフェット会長は、所有する会社から配当金を集めるのが好きですが、自分で配当金を支払うことはありません。彼は2013年に次のように書いています。「利用可能な資金に関する私たちの最優先事項は、常にそれらがインテリジェントにできるかどうかを調べることです。 さまざまな事業に展開…。次のステップは…現在の事業とは関係のない買収を探すことです。」

あなたは配当を支払うことを経営者による想像力の一種の失敗と考えるかもしれません。では、なぜ近年、特定の種類の配当株が特に人気を博しているのでしょうか。プロクター・アンド・ギャンブルやコカ・コーラなど、毎年配当を増やしている企業の株について話しています。

2018年末現在、スタンダード&プアーズの500株指数には、少なくとも25年間この基準を満たし、エンコミウム「DividendAristocrats」の資格を有する53社がありました。しかし、経営陣がそれをより有効に活用できないために、毎年、投資家により多くのお金を返すのに、なぜそのような企業を称賛するのでしょうか?

答えは、配当を支払う株式、特に配当の増加に投資することは素晴らしい戦略であることが判明したということです。 S&P 500配当貴族指数は、S&P 500全体の17.1%(配当を含む)と比較して、過去10年間で年平均18.3%を返しました。通常、リターンが高いほどリスクが高いことを示しますが、貴族は完全なS&Pよりも低いボラティリティでリターンを達成しています。

なぜ一貫した配当レイザーがこれほどうまく機能するのですか?

彼らは堀を持っています。 配当を一貫して増やすために、企業は通常、明確な競争上の優位性、つまり競合他社を門戸から遠ざける「堀」を必要としています。堀は会社に価格を上げさせ、悪い時でも利益を流し続けさせます。良い例は、バフェットのお気に入りの1つであるコカコーラです。その強力なブランドと流通システムは、ビジネス界で最も広い堀の1つを提供します。

配当は嘘をつきません。 配当はおそらくビジネスの健全性の最良の指標です。一株当たり利益を操作することはできますが、現金を偽造することはできません。

保守的な理想。 増配の記録を維持したい企業は、彼らにとって最悪の災難が配当の削減であるため、保守的に運営されています。投資において、お金を稼ぐための素晴らしい方法は、あまりにも多くのリスクを冒す会社を避けて、代わりに大げさな勝者に集中することです。 ドーバー (DOV、$ 91)は、冷蔵庫のドアや産業用ポンプなどの退屈なアイテムを製造する多様なビジネスを通じて利益を上げています。その結果、63年連続で増配が行われました。

それらはバッファです。 配当は困難な時期にバッファーを提供します。悪い年には、市場は3%下落する可能性がありますが、配当を支払う株式のポートフォリオの利回りが3%の場合、損益分岐点になります。

大型株にとって1931年以来最悪の年である2008年、S&P 500は37%(配当を数える)を失いましたが、配当貴族は21.9%しか失いませんでした。これは、堀、保守的な管理、一貫した支払いのおかげです。 2018年、S&P 500は4.4%下落しました。配当貴族指数は2.7%下落しました。

これらの株を購入する良い方法は、 ProShares S&P 500 Dividend Aristocrats を使用することです。 (NOBL、$ 67)、均等に加重されたポートフォリオと0.35%の費用比率を持つ上場投資信託(ETF)。このファンドはS&P 500を上回っただけでなく、その5年間の存続期間のすべてにおいて、そのカテゴリーの上位半分(大企業ブレンド)で終了しました。 (コーラ、P&G、ドーバーに加えて)少なくとも55年連続で配当を上げてきたファンドのポートフォリオの株式の中には 3M があります。 (MMM、$ 208)、 Colgate-Palmolive (CL、66ドル)、エマソンエレクトリック (EMR、$ 67)、純正部品 (GPC、$ 107)および Johnson&Johnson (JNJ、138ドル)。 3M、Emerson、J&JもKip Dividend15ピックです。

貴族基金は印象的でしたが、それだけでは十分な分散投資を提供していません。このファンドは、工業用および消費者向け製品の株式に重点を置いており、ファンドの2%未満がテクノロジーに関連しています。これは、S&P 500の20.6%に相当するセクターです。また、大企業の株式のみを所有しています。

ProSharesは、ミッドキャップバージョンの ProShares S&P MidCap400配当貴族も提供しています。 (REGL、56ドル)、株式の配当は15年連続で増加するという要件と、小型バージョンの ProShares Russell 2000 Dividend Growers (SMDV、59ドル)、最低10年。モーニングスターによると、どちらのファンドも比較的新しいものですが、過去3年間で、どちらも同業他社(中型株と小型株のコアファンド)を圧倒しています。

厳選された配当株を購入するだけでは、成功へのチケットではありません。たとえば、非常に人気のあるミューチュアルファンド(資産340億ドル)であるVanguard Dividend Growth(VDIGX)は、現在、新規投資家に閉鎖されています。人間のマネージャーによって運営され、0.26%の費用を請求するこのファンドは、S&P 500の16.5%に対して、過去10年間で年平均15.1%を返しました。

貴族は支払いを増やし続けていますが、一部の貴族の利回りは非常に低くなる可能性があることを付け加えておきます。 シンタス (CTAS、$ 206)は、作業服を借りて、何十年もの間私のお気に入りの株の1つであり、1983年に上場して以来、毎年配当を増やしています。昨年の大幅な配当の引き上げにもかかわらず、その株の利回りはわずか1%です。

S&P 500株の平均利回りは1.9%であり、ProShares S&P500配当貴族の利回りはわずかに高くなっています。リスクをわずかに追加してより高い利回りが必要な場合は、 Vanguard High Dividend Yield が最善の策です。 (VYM、86ドル)、FTSEダウジョーンズベンチマークに基づくETF。費用はわずか0.06%で、最近は3.1%になりました。過去10年間、S&P 500とほぼ同じペースで推移しており、年平均で10分の2パーセントポイントしか指数を下回っています。

James K. Glassmanは、広報コンサルティング会社であるGlassmanAdvisoryの議長を務めています。彼は自分のクライアントについては書いていません。彼の最新の本は セーフティネット:混乱の時代に投資のリスクを軽減するための戦略。 ここで言及されている株のうち、彼はAmazon.comを所有しています。