先週、STエンジニアリングは、株式をわずか3%増加させる買収契約を発表しました。私はこの新しい取引を調査して、それが会社にとって、そして最も重要なことに、私たちの投資家にとって実際に有益であるかどうかを調べました。

Singapore Technologies Engineering Ltd(ST Engineering)は、Roper Technologies Inc.と、TransCore Partners、LLCおよびTLP Holdings、LLC(総称してTransCore)のすべての所有権を購入する契約を締結しました。これらの買収の合計購入価格は26.8億米ドル(36.2億シンガポールドル)です。

発表前の同社の時価総額は117.3億シンガポールドル(1株あたりの出来高加重平均株価収益率3.76シンガポールドル)であり、この取引はSTエンジニアリングの時価総額の30.8%に相当するため、これは重要な進展です。

買収による純利益も、STエンジニアリングの現在の純収入の21.3%を占めています。

2021年10月22日に終了し、発表直後に、STエンジニアリングの株価はわずか3%上昇しました。これは、ある程度の興奮を暗示している可能性があります。これが当てはまる理由を見てみましょう。

買収契約の詳細にジャンプする前に、STエンジニアリングの業務の概要を簡単に説明します。

STエンジニアリング(S63)は、シンガポールの軍需品メーカーとして1967年に設立されました。ポートフォリオの多様化が進むにつれ、航空機や造船に関連する他の事業を設立しました。現在までに、同社はアジア、ヨーロッパ、中東、米国で事業を展開し、100か国以上で顧客を抱える、世界的なテクノロジー、防衛、エンジニアリングの巨人に成長しました。

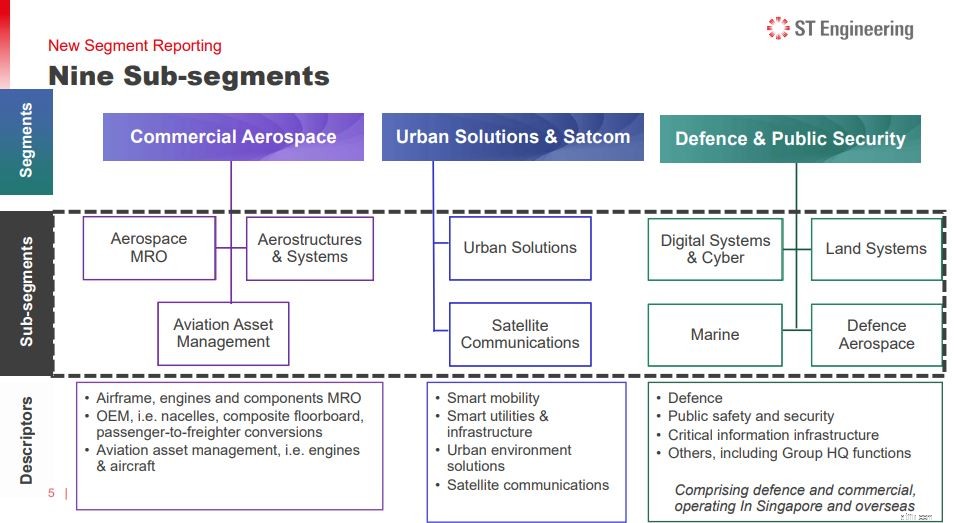

改訂されたセグメントレポートによると、 STエンジニアリングには、商用航空宇宙、アーバンソリューション&サットコム、防衛&公安の3つのセグメントがあります。

これらはすべて幅広いカテゴリであり、それぞれをさらにサブセグメントに分割できます。

STエンジニアリングは、航空機のライフサイクルのすべての段階に対応するエンジニアリングソリューションを提供します。 、設計とエンジニアリング、相手先ブランド供給、アフターマーケットとメンテナンス、資産管理とリースを含みます。

それとは別に、乗客から貨物機への変換および改修機能を使用して、航空機を変換または改修することができます。また、機体MRO(メンテナンス、修理、オーバーホール)ソリューションの世界最大のプロバイダーであることも注目に値します。

これは、STエンジニアリングが最近の買収計画を通じて成長を目指している市場セグメントです。 アーバンソリューションとサットコムのセグメントは、都市がより接続され、回復力があり、持続可能になることで、よりスマートな未来に備えるのに役立ちます。 これは、接続性、モビリティ、セキュリティ、インフラストラクチャ、環境問題などの課題に対処するための技術ソリューションを提供することで実現されます。

スマートメトロ、高度道路交通、公共交通機関の車両管理、電気自動車ソリューション、自律輸送ソリューション、モビリティサービス、海港の自律輸送、スマートセキュリティと自動化、IoTとユーティリティは、同社が行っていることのほんの一部です。基本的に、問題のほとんどはスマートシティの実装に関連しています。

これは、通信ネットワークへの電力供給を支援し、画像や地理分析などを提供する衛星ソリューションによって補完されます。

これはSTエンジニアリングのコアビジネスであり、同社は創業以来シンガポールの防衛能力をサポートしてきました。空、陸、海から、 STエンジニアリングは、シンガポール軍とその国際的なパートナーに高度な防衛およびセキュリティソリューションと機器を提供します。 同社が取り組んでいる例としては、航空機、アビオニクスの改造、戦闘機動性プラットフォーム、兵士システム、海軍ボート、お気に入りのSAR-21などがあります。

それにもかかわらず、このセグメントから生み出される収益は、会社が分割されたため、以前ほど重要ではありません。

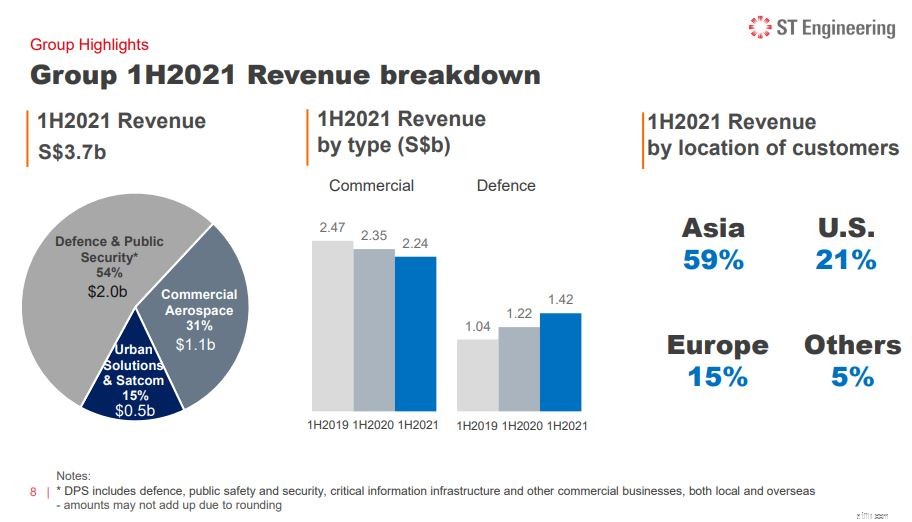

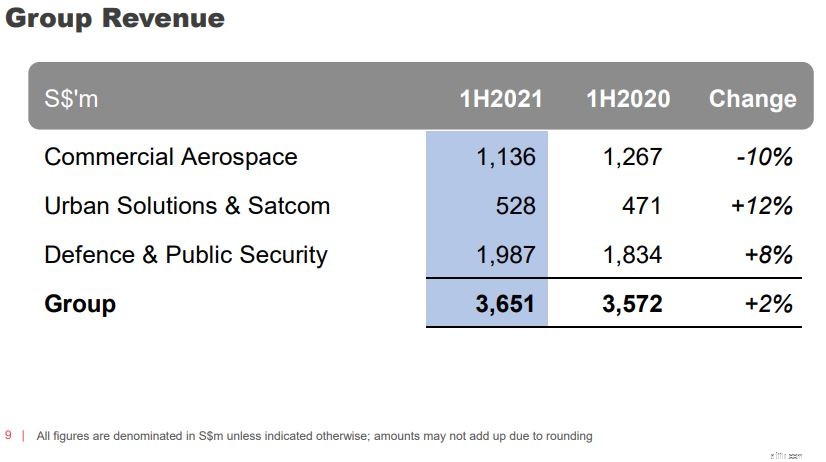

防衛と公安はグループの収入の54%を占めています これに続いて、商用航空宇宙が全体の31%を占め、残りの15%はUrban Solution&Satcom市場からのものです。

上半期の収益は36.5億ドルで、昨年の35億7000万ドルから2%増加しました。 同時に、純利益は2億5,740万ドルから15%増加して2億9,610万ドルになりました。 これは、売上高が前年の79億ドルから9%減少した72億ドルだった昨年の通年の業績からの改善です。さらに、純利益は5億2,180万ドルで、5億7,790万ドルから10%減少しました。

収益と純利益の増加は、Urban Solutions&SatcomおよびDefense&PublicSecurityの事業が部分的に回復したことによるものです。これは、2020年の第2四半期以降、政府の支援を受けた後も、抑制された航空セクターの影響を受けてきた商用航空宇宙の衰退を相殺します。

今後、 Covid-19と戦う国が増えるにつれ、商用航空宇宙セグメントの回復を期待する必要があります 。また、政府の助成金の減少を予想する必要があります。これは、2021年下半期の報告書に反映される可能性が最も高いです 。

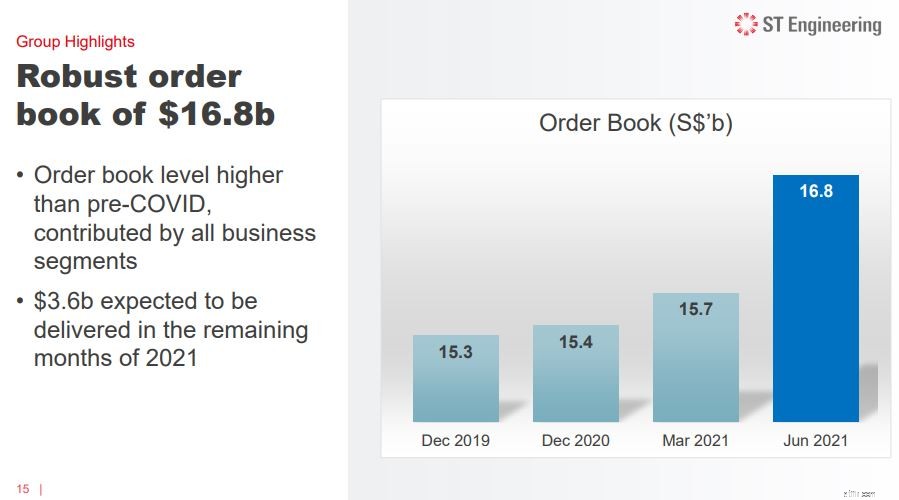

STエンジニアリングは、Commercial Aerospaceから8億7400万ドル、Urban Solutions&Satcomから2億8400万ドル、Defense&Public Securityから6億6000万ドルを含む、合計18億2000万ドルの新規契約を獲得しました。 2021年上半期の新規契約額全体(クライアントの機密保持による非公開契約を除く)は33.7億ドルで、これには第1四半期の15億5000万ドルが含まれます。 保護されているが明らかにされていない以前の契約と組み合わせると、これらの新しい契約により、収益の提供とプロジェクトのキャンセルの調整後、2021年6月30日時点でグループの注文書は168億ドルになります。 2021年の残りの月に、同社は注文書から約36億ドルを提供する予定です。

STエンジニアリングは売上高に基づいて好調に推移しているようですが、取引に関するニュースがより好転しなかったのはなぜですか?

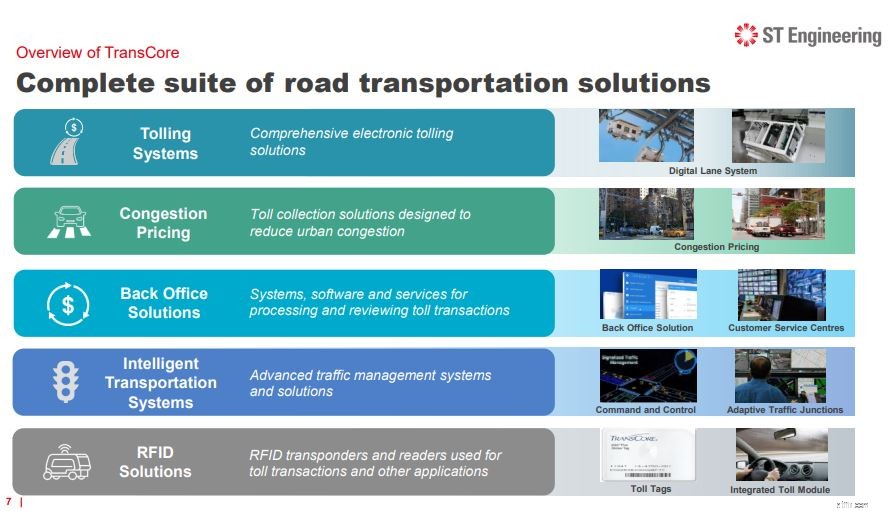

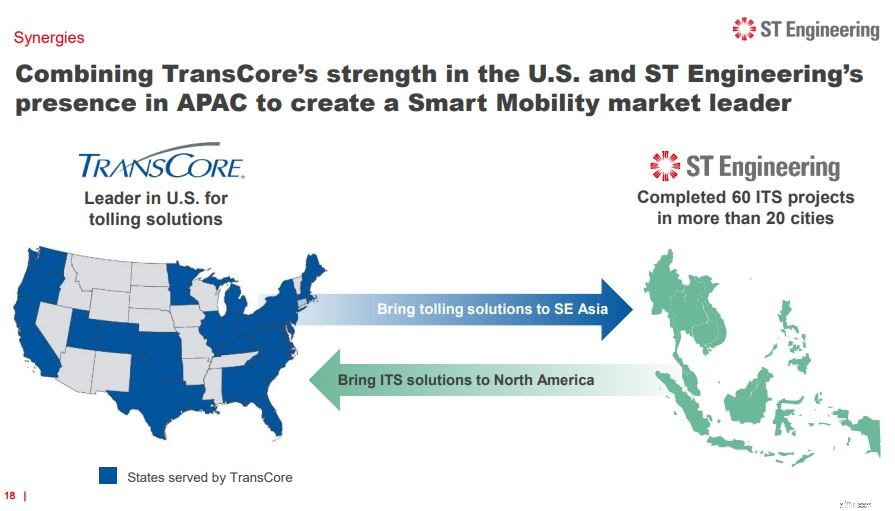

TransCoreは、電子料金徴収、混雑料金、高度道路交通システム、バックオフィスソリューション、および輸送用のRFIDテクノロジーのマーケットリーダーです。現在北米に拠点を置く同社は、80年間運営されています。

STエンジニアリングは、道路輸送ソリューションに重点を置いており、スマートシティ市場で市場を探すというSTエンジニアリングの目標を理由に、TransCoreの買収を選択しました。 TransCoreの買収の利点は以下に詳述されており、会社のレポートに基づいています。

TransCoreの電子料金徴収、混雑料金設定、およびITSソリューションは、STエンジニアリングのスマートで統合されたモビリティソリューションを補完し、顧客向けの世界クラスのスマートモビリティ製品の包括的なスイートを実現します。

買収の結果、スマートシティセクターにおけるSTエンジニアリングの成長は加速するでしょう。 STエンジニアリングの強力な技術ノウハウとエンジニアリングコアを、電子料金収受、混雑料金、ITSソリューションにおけるさまざまな特許と知的財産権を含むTransCoreの深い機能と組み合わせることで、同社は前進するでしょう。

テクノロジーとイノベーションを使用して都市化と気候変動の影響に対処するためのSTエンジニアリングの取り組みは、交通渋滞と車両排出量を削減するためのTransCoreのモビリティソリューションと共鳴しています。

北米におけるTransCoreの電子料金徴収および混雑料金設定セグメントは、STエンジニアリングの新しい市場を開きます。この買収の結果、スマート道路のジャンクション、輸送オペレーションセンター、道路交通最適化システムなど、STエンジニアリングの現在のITS製品を北米のクライアントにクロスセルすることができます。同時に、TransCoreの電子料金徴収および混雑料金システムは、STエンジニアリングが大きな存在感を示している東南アジアの顧客が利用できるようにすることができます。

この取引により、初年度はプラスのキャッシュフロー、2年目は利益成長が見込まれます。これは間違いなく会社の株主にとって有益です。

TransCoreが提供するような混雑料金体系は、より多くの都市が汚染を減らし、持続可能性を改善することを目指しているため、会社の収益が増加する大きなチャンスをもたらします。実際、シアトル、ポートランド、サンフランシスコ、ロサンゼルス、シカゴは、現在同様のソリューションを検討している都市の1つです。

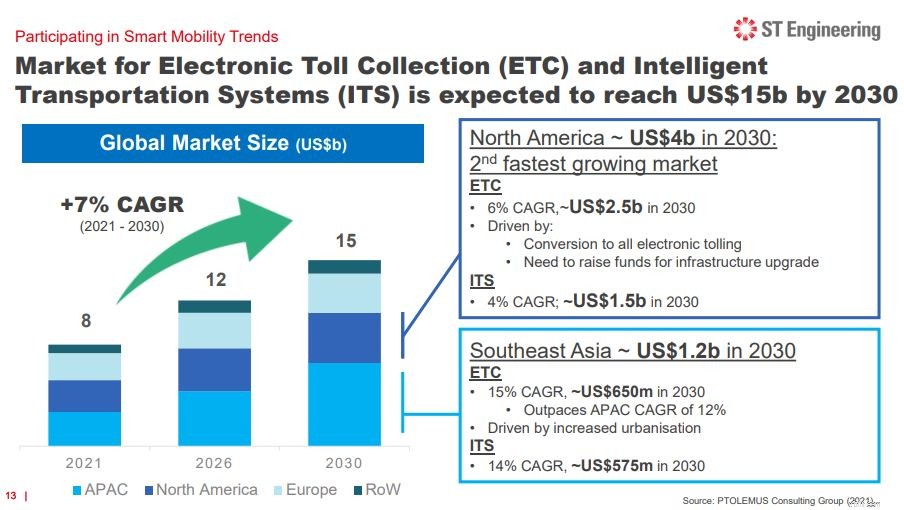

全体として、 2021年から2030年までのこの市場セグメントで7%のCAGRを見積もることができます 、世界の市場価値は80億ドルから150億ドルです。この数字は見事ではありませんが、会社の将来にとって有望な兆候です。

上記のとおり、これらの買収の購入価格は26億8000万米ドル(36億2000万シンガポールドル)です。

この取引は、会社が発行した内部の現金および債務証書で賄われます 完了日に全額現金で支払われます。 STエンジニアリングは現在5億8300万シンガポールドルの現金および現金同等物を保有しており、少なくとも30億シンガポールドルを債券市場から調達する必要があることを示唆しています。これはかなりの金額です 。

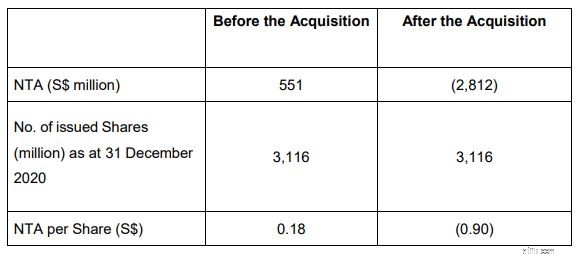

結果として、この取引は間違いなくSTエンジニアリングのバランスシートに打撃を与えるでしょう。 2021年6月30日に終了した過去6か月間のTransCoreの未監査の財務諸表によると、同社の純資産価値と純有形資産は、それぞれ約584百万米ドル(788百万シンガポールドル)と219百万米ドル(296百万シンガポールドル)です。物理的ではない資産である無形資産が約5億シンガポールドルを占めることがわかります。のれん、ブランド認知度、知的財産権はすべてこの例です。

取引額は36.2億シンガポールドル、STエンジニアリングの純有形資産 (総資産から無形資産から負債を差し引いたもの)買収後はマイナスになります 、以下に示すように。

負の有形簿価は、必ずしもそれが悪い取引であることを意味するわけではありません 。この合計は、特に知的財産と企業秘密が標準であるセクターにおいて、STエンジニアリングが会計士によって定量化するのが難しい途方もない価値を持っていることを単に示しているかもしれません。

ただし、、投資家は、STエンジニアリングが失敗して清算された場合、その株主と債権者は何も受け取らない可能性があることに注意する必要があります 無形資産を現金で売却することはできず、有形資産は負債よりも価値が低いためです。

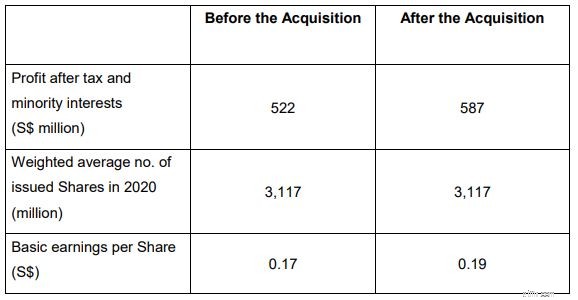

TransCore 1H2021財務諸表からの純利益を見ると、約5,400万米ドル(SGDで7,200万米ドル)です。この金額で、2020年度に基づくSTエンジニアリングの1株当たり利益は買収後に増加します。ただし、パンデミックにより、2020年度のEPSは若干下落していることに注意してください。 2019年度のEPS(0.19)を使用した場合、この買収によってグループの1株当たり利益が実際に改善されることはありません。

これは20%を超える主要な取引承認であるため、上場マニュアルの第10章で定義されている規則1006(b)および規則1006(c)に基づき、臨時株主総会中に株主から承認を得る必要があります 。それにもかかわらず、発表の日付で、過半数の株主(51.4%)であるテマセクホールディングスは、取引に賛成票を投じることにすでに同意しています。これにより、取引が成立する可能性が非常に高くなります。

さらに、STエンジニアリングは、対米外国投資委員会(CFIUS)および買収に関する米国の反トラスト法から規制当局の承認を得る必要があります。すべてが順調に進んだ場合、この取引は2022年第1四半期末までに完了する予定です。

これはSTエンジニアリングにとって大きな前進です。一株当たり利益のわずかな変化のため、この合意は一見有益ではないように見えるかもしれませんが、STエンジニアリングが浸透し、実質的な運用効率とスケーラブルな経済を獲得するための巨大な市場を開きます。

確かなことの1つは、STエンジニアリングはどこにも行かないということです。

シンガポールは常に防衛を必要とし、STエンジニアリングは、私たちの小さな島国が防衛目標を達成するのを支援するために、この必要性を提供し続けます。したがって、買収の資金調達に関する詳細情報に注意を払い、この取引がビジネスにとって財政的に持続可能かどうかを分析する必要があります。