Covid 19のパンデミックにより、デジタルテクノロジーの採用が数年加速しました。多くの企業はパンデミックの影響を非常に受けているため、競争力を維持するためにオンラインプラットフォームに移行するしかありません。

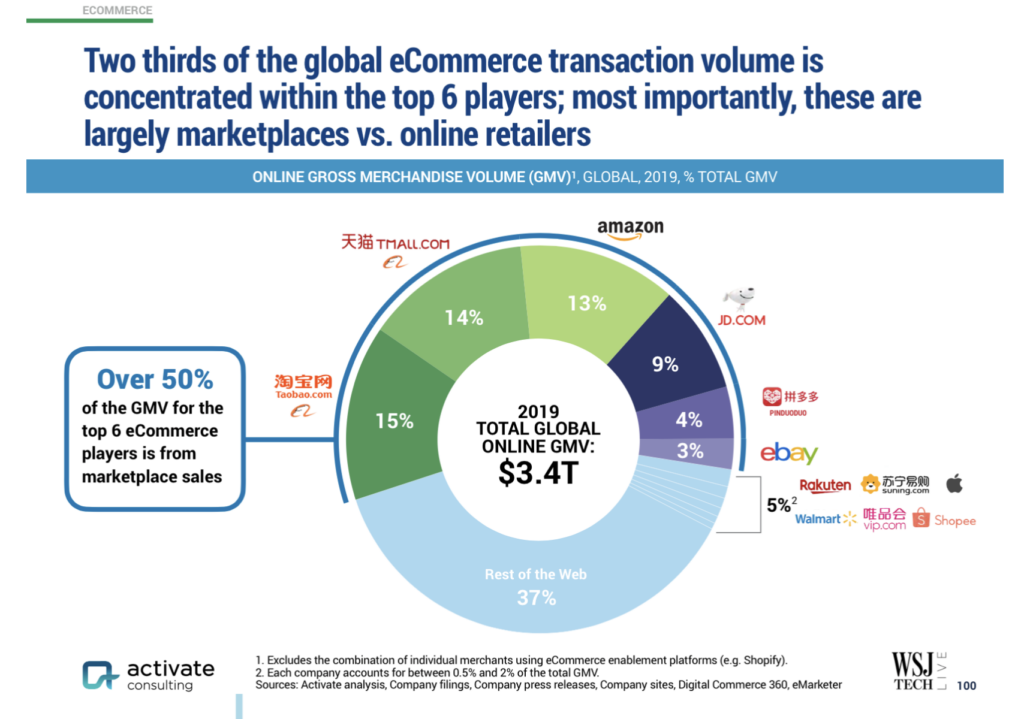

2019年のActivateConsultingによると、世界のeコマース市場は総商品量で3.4兆ドルに達し、世界のeコマーストランザクション量の3分の2は上位6社によって生み出されています。

これがトップのデジタルコマース企業です:

上位6社のうち4社は中国企業が所有しており、総取引量の半分近くを占めています。中国がデジタルトランスフォーメーションに追いついていることは間違いありません。

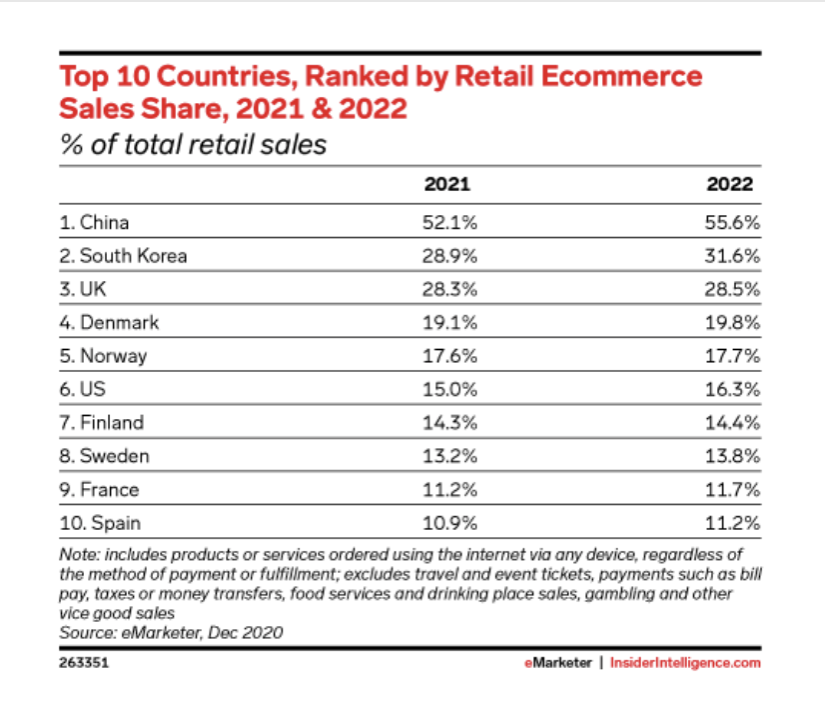

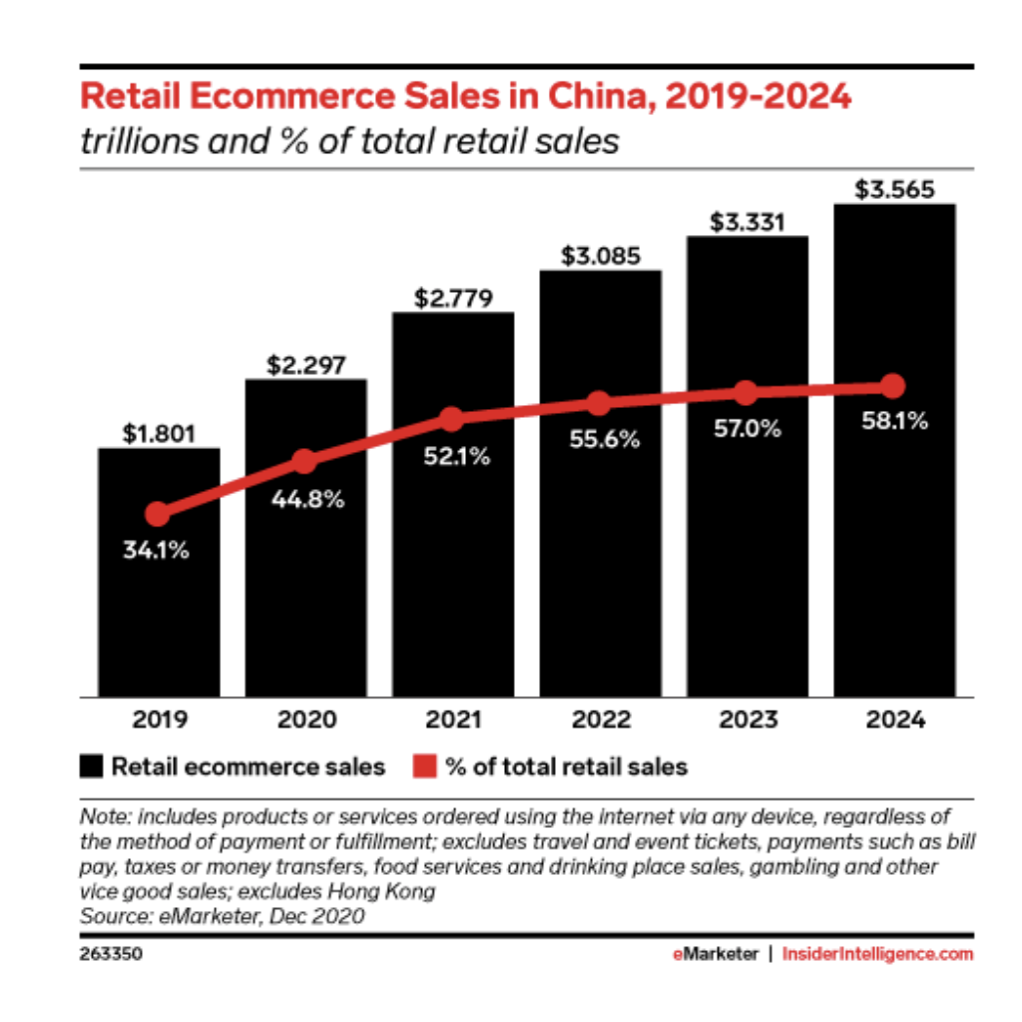

eMarketerによる2020年12月のレポートでは、中国は小売eコマースの売上シェアで1位にランクされており、大きなギャップを持ってランキングをリードしています。成功は一夜にして起こりませんでしたが、Covid 19のパンデミックは、実際に消費者の購入パターンを加速する上で重要な役割を果たしました。

約10年前、米国と中国は小売eコマースの売上シェアに関してほぼ同じでした(4.9%と5.0%)。しかし、何年にもわたって、中国のeコマース小売スペースは途方もなく成長しました。

ここに、中国のeコマース業界の基盤を構築するのに役立ついくつかの重要な要素があります。

使いやすい中国のeコマースプラットフォームにより、消費者は売り手と直接取引することができます。迅速で信頼性の高いプラットフォームにより、オンライン購入は簡単で快適な体験になりました。

今日、淘宝網は世界のeコマーストランザクション量の15%以上を占めています。これらは中国のeBayとして知られており、AlibabaGroupが運営する中国最大のeコマースプラットフォームです。消費者間小売を奨励し、主に中国本土、香港、マカオ、台湾のバイヤーに対応しています。その後間もなく、JD.comのような企業は、Alibabaの成功した公式に従い、新しい買い物客が買い物をするための別のプラットフォームを提供しました。

消費者がキャッシュレス体験を楽しむために、革新的なデジタル決済が作成されました。例としては、AlibabaのAlipayやTencentのWechatPayなどがあります。

アリババやJD.comのような企業は、国内のどこにでもわずかなペニーで同日配達を可能にする多くの人材を持っています。これは、購入について確信が持てなかった初めての購入者にとって非常に魅力的なメリットになりました。

何年にもわたって、モバイルアプリの進歩により、買い物客はいつでもどこでも何でも注文できるようになりました。

彼らは彼らのコンピュータの使用を通してアイテムを手に入れることに制限されていません。

今日早送りして、中国は人々にオンラインで買い物をさせるための多くの革新的な方法を開発しました。

たとえば、小売業者、インフルエンサー、または誰もがオンラインビデオストリーミングを介して製品やサービスを販売できるライブストリーミングeコマース。これは最もホットなトレンドであり、Douyin (Tiktokの中国版)のような多くの企業が または快手(エンターテインメントスペースで始まった) 参加したい。

DouyinまたはKuaishouは、将来、eコマース市場に貢献する企業の1つになるのでしょうか。まだわかりませんが、楽しみにしています。

消費者がオンラインプラットフォームからの購入をやめる可能性は低く、中国のeコマース売上高は前年の44.8%から52.1%増加すると予測されています。

他の国がTaobaoやJD.comのようなプラットフォームをサポートしていなくても、数億人がまだオンラインになっていないと考えられているため、中国自体は成長を続ける能力を持っています。

中国のeコマースには成長の余地がたくさんあり、市場を支配するのは時間の問題かもしれないと私は信じています。