2014年に投資を開始して以来、投資家の資金の大部分は、企業の評価の魅力にもかかわらず、確実性に向かって、どのような価格でも流れ続け、最も循環的および/または「ファッショナブルな」株式から逃げていることに気付きました。

長年にわたり、これは私に長期的に大きな感謝のためにそのような見過ごされている会社に投資する機会を与えてくれました:廃棄物管理会社800 Super(SGX:5TG)からワイヤレスデバイスメーカーPowermatic Data(SGX:BCY)そして最近では海運会社。

バリュー投資が私にとって特に魅力的であると思われた理由も、部分的には私の性格によるものだと思います。私はいつも主流とは違うものになりたいと思っていました。

現在、商品セクターは最も愛されていないセクターの1つです。需給要因により価格が下落しました。

さまざまな資産の中で、これは私の興味をそそりました:

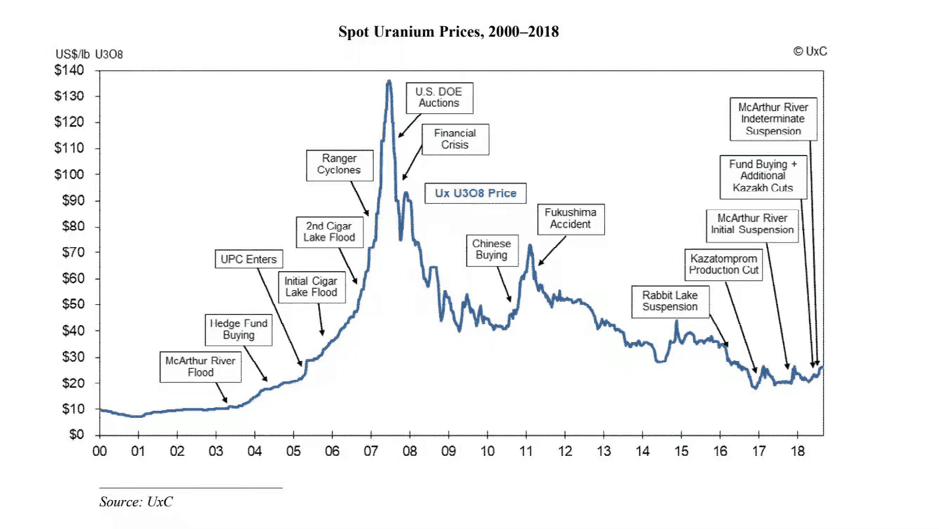

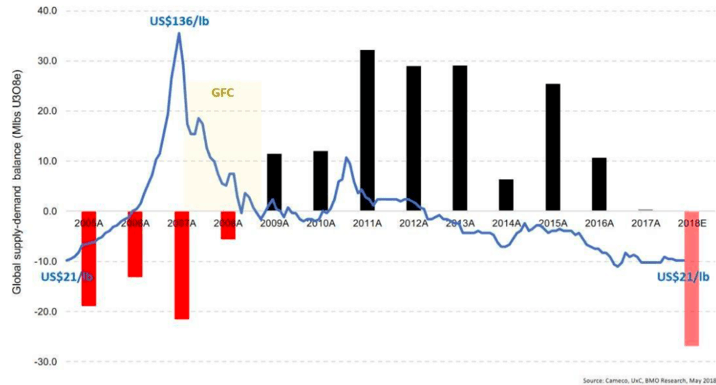

少し背景がありますが、ウランの価格は一連の出来事の後、2007年にピークに達しました:

バブルはついに2007年に崩壊し、価格はウラン鉱山労働者の生産コストを中心に推移しましたが、中国のウランに対する欲求が高まると急激に回復しました。

しかし、福島第一原発事故が発生し、日本やドイツなどの国々が非核化して数十基の原子炉を閉鎖したとき、価格の上昇は短命でした。

そのため、核燃料の需要が減少し、ウランの価格がさらに急落し、鉱山労働者は鉱山を閉鎖または一時停止することを余儀なくされました。

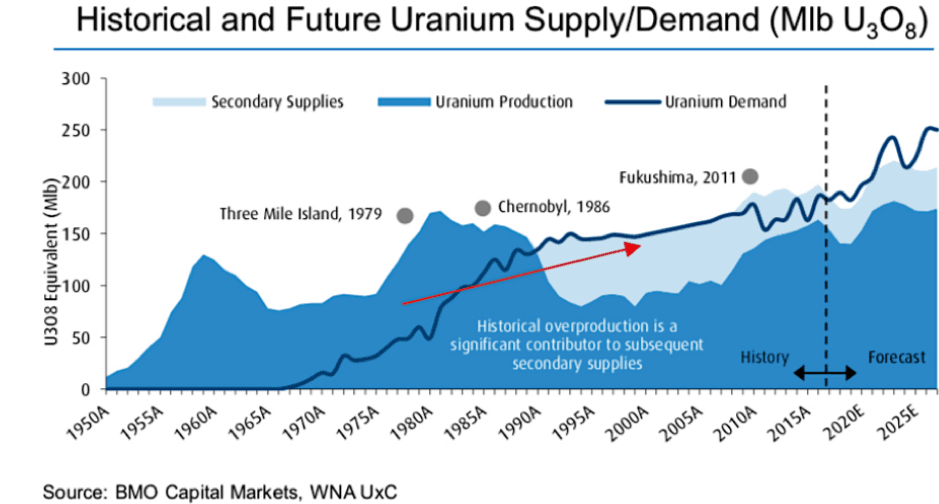

端的に言えば、ウランの問題は、10年近く前の福島事故によって引き起こされた供給過剰の問題です。いくつかのプラントがオフラインになり、不採算の備蓄に座って捕まったとき、鉱山労働者は時間内に反応できませんでした。

しかし、100%確実にするのはまだ時期尚早ですが、需給の不均衡はそれ自体を修正しているようであり、待望の回復を開始する準備ができています。

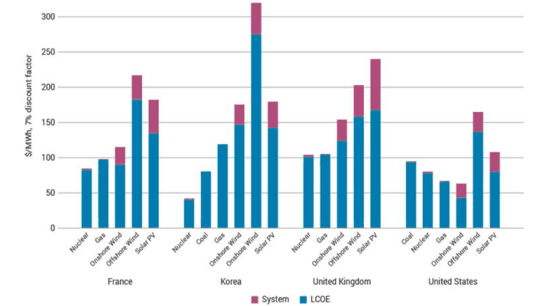

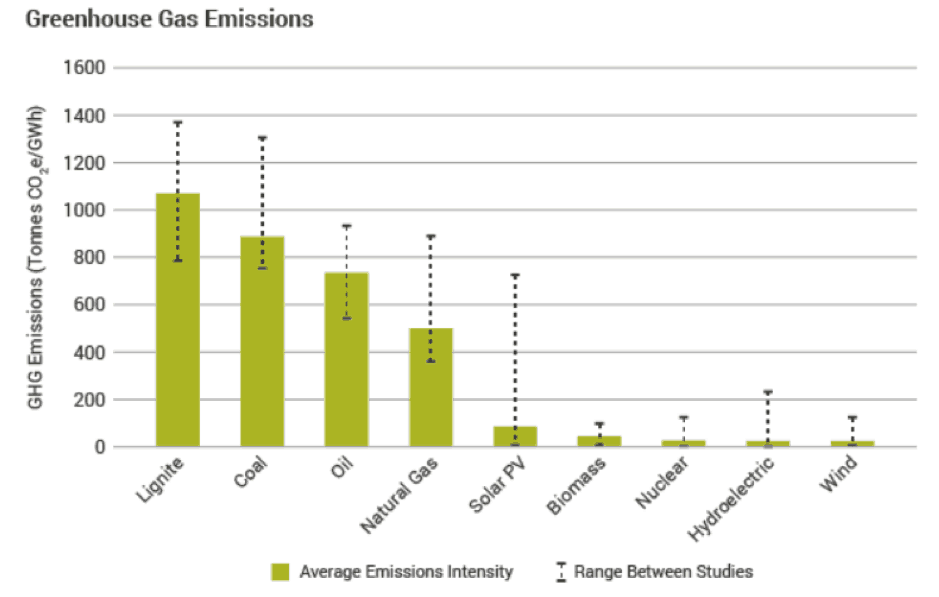

ウランについて話すとき、原子力エネルギーは常に絵に浮かびます。 Nuclear and Energy Studies(NEA、2012)の記事によると、原子力は最も効率的な代替エネルギー源であり、原子力または再生可能エネルギーを使用して発電すると、化石燃料に比べて温室効果ガスの排出量がはるかに少なくなります。)

また、下の表は、原子力が 4 で最も安価な代替発電源であることを示しています。 国:フランス、韓国、英国、米国:

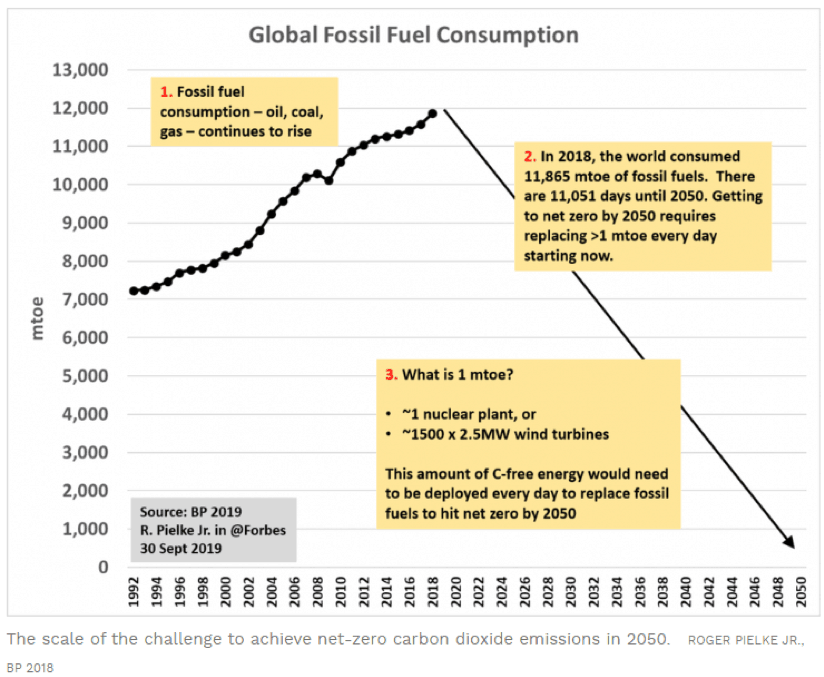

各国が気候変動と戦うための努力を約束するにつれて、二酸化炭素排出量を正味ゼロにすることを約束する国がますます増えています。

MITによる最近の研究では、「深く脱炭素化されたエネルギーの未来」を実現するには、原子力エネルギーの可能性を実現する必要があることが明らかになりました。

フォーブスの記事は、2050年までに二酸化炭素の純ゼロの目標を実現するための大きな課題を提起しました。

2019年に発行されたIEAによるWorldEnergy Outlook Reportでは、原子力エネルギーは世界のエネルギー需要の約10%しか満たしていませんでした。

また、「クリーンな」電気のように見えますが、今日では30%以上が石炭の燃焼によるものです。

要約すると、最終的に低炭素の未来を実現するために、原子力は、コスト競争力のある低炭素生成オプションを提供するため、エネルギーミックスの重要な部分です。

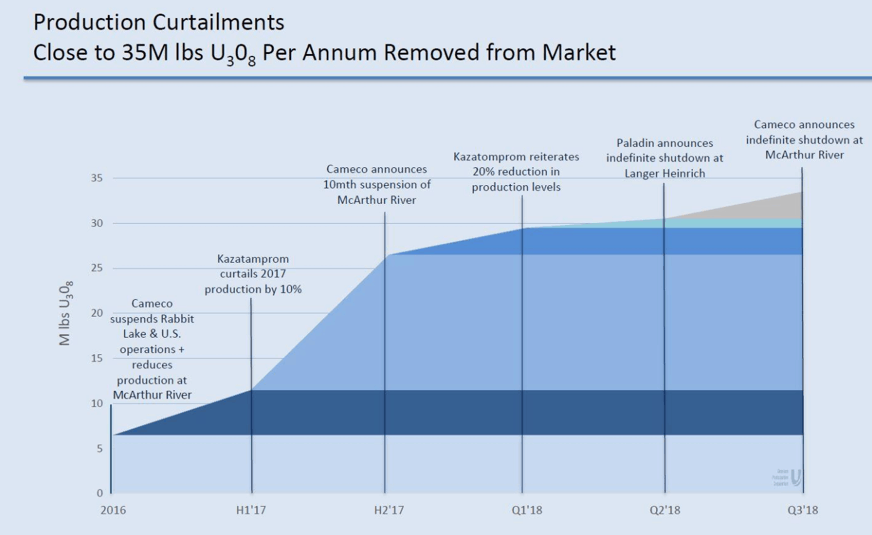

低ウラン価格は、探査プロジェクトと新しい鉱山開発を不経済にしました。

ほとんどの企業の現在の生産コストは、ウランのスポット価格のほぼ2倍です。多くのウラン生産者は、低価格に対応して何年にもわたって生産を減らしています。

世界最大のウラン生産国であるカザフスタンのJSC国立原子力会社カザトムプロムは、当初の計画どおり2020年末までではなく、2021年まで生産量を20%削減し続けると述べています。

同社はまた、市場の状況がより多くのウランの必要性を示すまで生産が再開されないことを示した。20%だけで世界の年間生産量の8%を占める。

世界最大のウラン鉱山会社であるCamecoは、価格が回復するまでマッカーサー鉱山を無期限に閉鎖すると発表しました。この鉱山だけでも、世界の年間ウラン生産量の11%を生産しました。

合計すると、世界のウラン供給の推定25〜35%がすでに市場から排除されています。

ほとんどの商品生産者は、低価格を補うことができるように生産を増やしようとします。例えば。 1ポンドの「イエローケーキ」(ウラン)が60ドルから30ドルに下がった場合、生産者は、損失収入を補うために、生産量を2倍にする必要があります。

しかし、誰もがこれを行うと、市場は過剰なウランで溢れかえります。最終的には、これにより価格がさらに低くなり、収益の大きな損失を補うために生産者が生産量をさらに増やし続けるという悪循環が引き起こされます。

最近の世界的なウラン生産量の有意義な減少は、生産者が生産を削減する必要があるという現実を受け入れることを余儀なくされたことを意味しました。

これにより、下のグラフに示されているように、供給ギャップが拡大しました。ほぼ10年ぶりに、ウラン生産の供給不足が見られます。

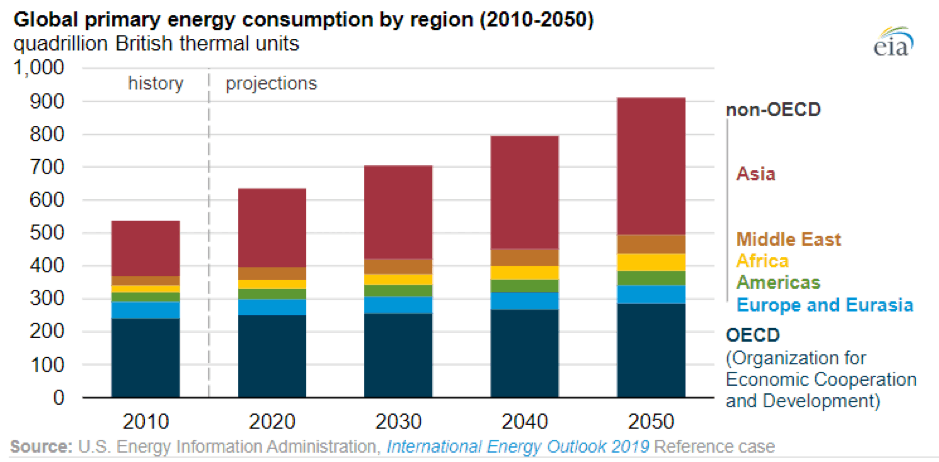

経済成長と世界人口の増加は、世界的なエネルギー需要が増加することを意味しました。 2018年には、中国と米国が世界のエネルギー需要の増加の70%近くを占めました(出典:IEA)。

原子力も2018年に3.3%増加し、主に中国での新規追加と日本での4基の原子炉の再稼働の結果として、世界の発電量は福島以前のレベルに達した。

世界中で、原子力発電所は電力需要の増加の9%を満たしました。

EIAは、2050年までに世界のエネルギー使用量が約50%増加すると予測しており、その増加のほとんどはアジアで主導されています。

IEAによると、電気は社会に選ばれる「燃料」として宣伝されています。したがって、エネルギー政策の策定は、環境目標を達成しながら、手頃な価格の電力の信頼できる安全な供給を確保することです。

電力需要は主に、人口の増加と生活水準の向上に伴う住宅部門のエンドユーザー消費の増加によるものであり、家電製品や個人用機器の需要が増加しています。

鉄道から自動車、さらには自転車に至るまで、電気を使って交通機関に電力を供給することも人気が高まっています。

エネルギーと電気エネルギーの世界的な需要が高まるにつれ、原子力エネルギーはエネルギーミックスに貢献する重要な側面になると予想されます。上記のように、世界のエネルギー生産量の10%は原子力エネルギーによるものです。

割合が同じであっても、総エネルギー需要が徐々に増加すると、原子力エネルギーの需要が増加します。

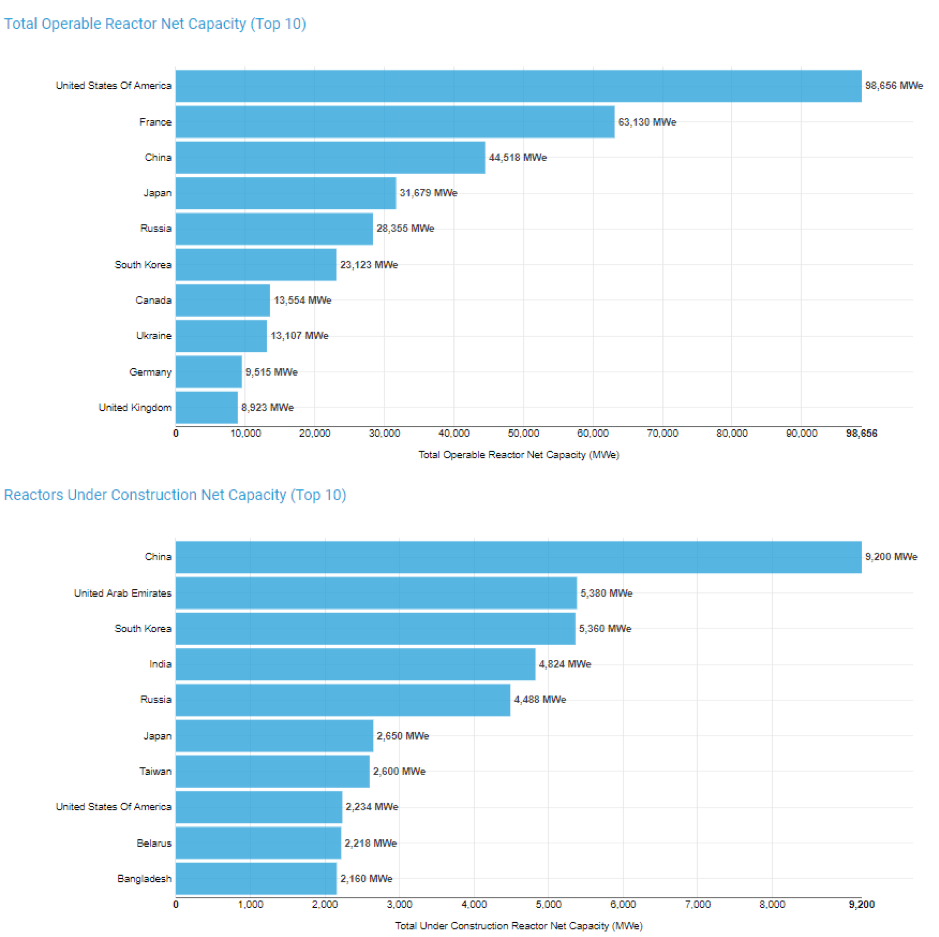

世界には約450基の原子炉があり、さらに約50基の原子炉が建設中であり、これにより既存の容量に15%多くの出力が追加されます。

世界原子力協会によると、現在の世界で運用可能な原子炉のエネルギー容量は394,000 MWeですが、新しい原子炉のために間もなく追加される53,300MWeがあります。

現在および予想される容量の地理的な内訳は次のとおりです。

中国とインドは、主要なインフラ開発プログラムの一環として、原子力発電容量の拡大に取り組んでいます。中国には、都市の空気の質を改善して温室効果ガスの排出を削減するという追加のインセンティブもあります。

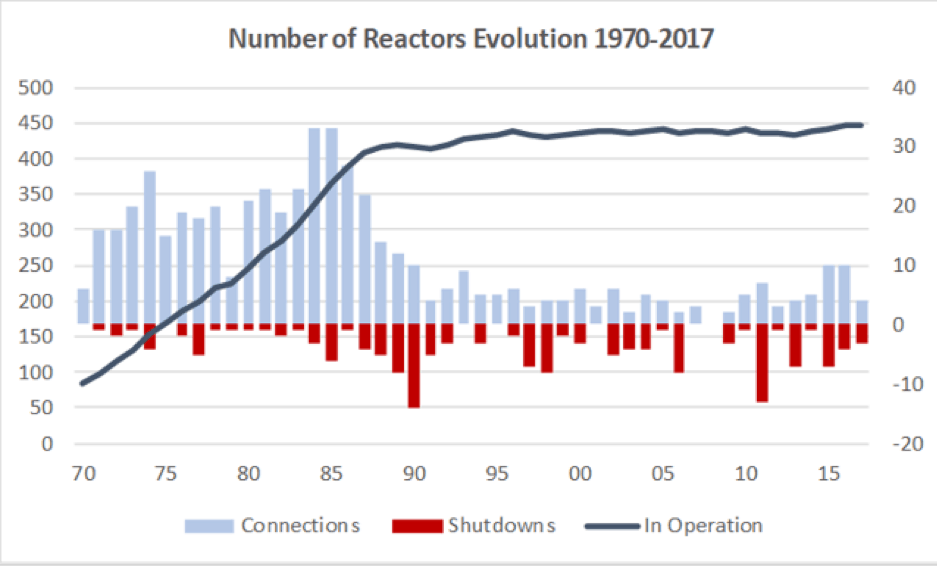

下のグラフから、80年代以降、原子力発電所の成長は頭打ちになり始め、毎年平均1.2基の原子炉が稼働しているだけでした。しかし今、私たちは2030年まで原子炉の急激な増加を見始めています。

しかし、福島の事故後、すべての国が原子力エネルギーを受け入れているわけではありません。ドイツは、エネルギー革命の一環として原子力発電を段階的に廃止することを決定しました。 ポリシー。これには、建設が開始されていない原子炉の追加の120,000 MWeと、提案されている追加の300の原子炉は含まれません。

これは、ウランの需要が2030年までに2倍以上になることを意味する可能性があります(ここのソースを参照)。

ここが興味深いところです: 世界原子力協会から提供された生産量から、2018年の世界のウラン総生産量は53,498トンでした。

世界中の450基の原子炉は、毎年約63,000トンのウランを必要としています。新しい容量の各GWeがオンラインになるには、150トン/年のウランと300〜450トンの初期燃料負荷が必要になります。

したがって、ここで見られるのは、今後10年間で需要が増加し、価格が回復しない限り供給が常に世界の需要を下回り、供給ギャップが拡大する場合です。

より多くの鉱山が操業を停止し、価格の回復を待つと仮定すると、鉱山の再開は1日で起こりません。

私たちが見ている最短の期間は、露天掘りの場合は12か月、地下鉱山の場合はさらに長くなります。

これにより、需給ギャップがさらに拡大する可能性があります。

原子炉では、ウランは発電の総コストの3%しか占めていません。

したがって、電気料金は、ウランのスポット価格の価格変動に対して非常に弾力性がありません。また、ウラン価格が上昇したからといって、原子炉が生産を停止することは経済的に意味がありません。したがって、ユーティリティは、原子炉を稼働させ続けるための「ウランの強制購入者」です。これはまた、ウランの需要を予測しやすくすることを意味します。

ウランのすべては長期的なものです。次の60年間稼働することを目的とした原子炉にウランを投入する必要がある直前に、市場に出回ることはありません。

顧客は通常、供給を確保するために長期契約を確保しようとします。しかし、これは、ウランの価格が非常に低く、供給が過剰であるため、電力会社が生産を確保してウランを市場から直接購入する必要性を認識していないときに変化しました。

生産者自身でさえ、市場から物理的なウランを購入しています:

供給ギャップが拡大すると、これらのユーティリティは、需要を満たすための将来の供給の可用性について心配し始めます。したがって、公益事業者がウランの信頼できる供給を確保するために長期契約を再締結するのを見ると、これは触媒になる可能性があります。

供給不足によりウラン価格が指数関数的に上昇した場合、原子炉は価格プレミアム付きの契約に署名することを余儀なくされる可能性があります。

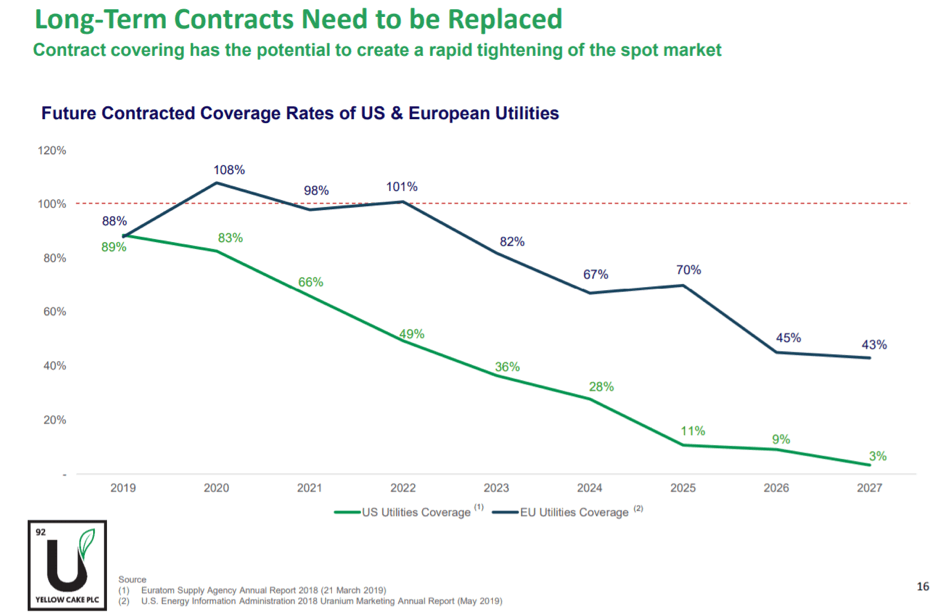

私の意見では、公益事業者が契約を使い果たし始めており、下のグラフを参照すると、2022年から2023年までに、長期契約では世界のウラン需要の50%しか存在しないため、これはすぐに起こる可能性があります。

ウランセクターを「プレイ」する方法はたくさんあります。ただし、マイニングという2つのグループに分類します。 および物理的ウラン 。

鉱業は投資が最も難しいセクターの1つです。正直なところ、このセクターに特化していない限り、私はそれを思いとどまらせます。鉱山ごとに分析し、最高の資源を鉱山労働者に知らせる地質レポートを理解することができます。

しかし、本当に鉱業にお金をかけたいのであれば、デューデリジェンスを開始することをお勧めする2つの会社があります。

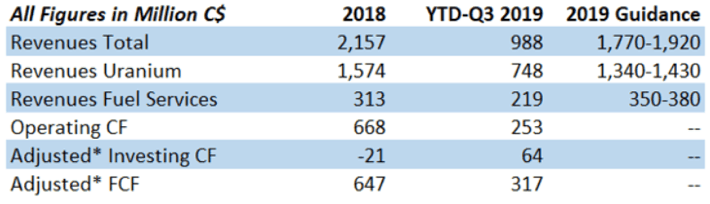

カメコは世界で2番目に大きなウラン生産国であり、世界の供給量の15%に貢献しています。この会社は、非常に厳しい市場環境においても堅実なキャッシュフローを持っています。 2018年の調整後のフリーキャッシュフロー(「FCF」)は、21億カナダドルの収益を背景に、6億4700万カナダドルに達しました。そのYTDQ3-2019FCFはC $ 988milの回転の後ろにC $ 317です。

注: 会計年度の総収益はバックエンドで大きく、第4四半期には約50%が発生します。これは、彼らのFCFが2018年度の水準と一致していることを意味します。

私は、Camecoがより適切に管理された鉱業会社の1つであると考えています。

約US $ 36 / lbの長期供給契約を持ち、US $ 31 / lbの生産コストに直面したため、経営陣はマッカーサー川鉱山を閉鎖し、スポット市場での供給要件を満たすためにウランを購入することを決定しました。 US $ 20 /ポンド。

したがって、これは彼らが過剰在庫を消費し、ウラン価格をより持続可能なレベルに戻すのを助けるために、より経済的に理にかなっています。

私がこの会社を世界最大の生産者であるカザトムプロムよりも好むもう1つの理由は、彼らの鉱山がカナダのアサバスカ盆地にあり、この地域に15の最高グレードのウラン鉱床のうち10があるからです。

この地域にあるカメコのマッカーサー川鉱山は、世界最大の高級ウラン鉱山です。

生産コストは、高度に循環的な鉱業における競争上の優位性を測定するための主要なリトマス試験です。商品価格が高い場合、すべての生産者は資本に対して大きな利益を生み出すことができますが、「最も低コストの」生産者だけが過剰な資本利益を生み出すことができます。

パラディンエナジーは、ナミビアにある世界最大のウラン埋蔵量の1つである大規模な露天掘り鉱山であるランガーハインリッヒの75%の株式を所有しています。鉱山は現在、手入れとメンテナンスが行われています。

どの情報源を見ているかに応じて、ウラン生産の持続可能な価格は1ポンドあたり40〜70米ドルの範囲です。ランガーハインリッヒ鉱山の総生産コストは約US $ 28 / lbです。

パラディンが露天掘り鉱山として再開することを決定した場合、この鉱山は約12か月で稼働し、生産を再開する最初の鉱山の1つになる可能性があります。

生産コストが低く、ウランの価格が40米ドルを超えて回復したときにランガーハインリッヒ鉱山が再開した場合、パラディンエナジーは約4,000万米ドルのキャッシュフローを享受し、価格が40米ドルを超えると大幅に増加します。

パラディンの資産は優れていますが、債務水準が上昇しているため、この会社は現在、景気後退が予想よりも長く続く場合、壁に背を向けています。

別のオプションは、物理的な金属自体を購入することです。他のイエローメタルとは異なり、イエローケーキを数バレル買い戻して金庫に保管することはできません。

私たちにとって幸運なことに、すべての採掘リスクなしに物理的なウランを購入して保管する2つの専門会社があります。 Uranium Participation Corp(TSE:U)およびYellow Cake PLC(LON:YCA)

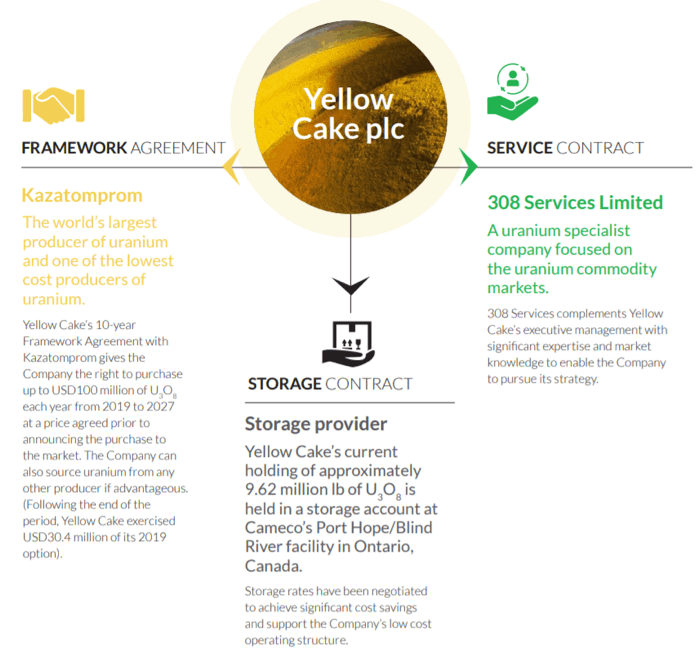

イエローケーキPLCは、探鉱、開発、採掘、または処理に関連する運用リスクなしに、投資家にウラン市場へのエクスポージャーを提供します。彼らの主な事業は、ウランの購入と保管です。

ウランの取引は、308 ServicesLimitedという会社によって管理されています。これらは、定額料金に275,000米ドルを加え、1億米ドルを超える0.275%AUMの変動料金で支払われます。また、販売または購入があるたびに0.5%の手数料が支払われます。

イエローケーキは、カザトムプロムからほとんどのウランを入手しています。両者は、イエローケーキが9年間年間1億米ドルのウランを購入する権利を持っていることを示す合意を持っています。

その見返りとして、カザトムプロムは、ウランの価格が37.50米ドル/ポンドを超える場合に限り、3年後に最初のウラン購入の最大25%(約1億7000万米ドル)を割引価格で買い戻すオプションがあります。イエローケーキPLCは現在4363トンのウランを保有しています。

購入したウランは、カナダのオンタリオ州にあるカメコのポートホープ/ブラインドリバー施設に保管されています。

ウランの購入と保管だけでなく、Yellow CakePLCとUraniumRoyalty Corp(Yellow Cake PLCの9.9%を所有)は、ロイヤルティの機会を共有することに合意しています。

*ロイヤルティ契約とは、前払いと引き換えに、ウランの生産または収益の一定割合に対する権利を所有者に与える契約です。

これは、鉱業探査会社に資金を提供するために使用され、Yellow Cakeは、新しいウラン源を見つけたり、鉱山の寿命を延ばしたりする可能性のある探査の利点を活用するために立っています。

もちろん、これは両刃の剣です。スポット価格と鉱山生産の変化が彼らの投資の収益性に影響を与えるからです。

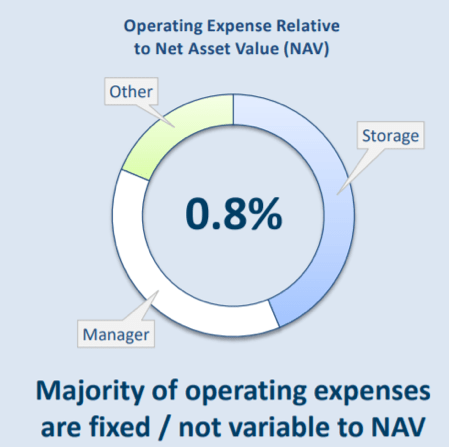

彼らの財政を見る: 経常運用コストは約170万米ドルで、NAV(純資産価値)は2億5200万米ドルです。 NAVのコストは0.7%と非常に低いので、当面はイエローケーキが管理費を払えないことをあまり心配する必要はありません。

(私の意見では、この会社を評価する最良の方法はP / NAVを使用することです。)

イエローケーキPLCの現在の価格は1.80ポンドで、2019年10月にリリースされた最新のNAVは2.08ポンドでした。これは、上記の推定NAVの13%割引に相当します。

P.S. Uranium Royaly Corpの詳細については、 こちらの記事 鉱業と商品を専門とする会社、KatusaResearchによる。 URCは最近、IPOの予備目論見書も提出しました。

ぎこちないビジネス戦略に興味がなく、「ピュアプレイ」のウランプレイを探している人にとって、Uranium Participation Corp(UPC)はあなたが望む会社です。

彼らのビジネス戦略は単純です。積極的に取引することなく、物理的なウランの保有に投資します。ロイヤルティや鉱業への投資はありません。 (基本的に、ナンセンスではありません)。

管理サービス契約に基づき、Denison Mines Incは、UPCに代わってウランを購入、販売、保管する責任を負うマネージャーに任命されます。

UPCには、7600トンのYellow CakePLCよりも多くの資産があります。 NAVに対する営業費用は0.8%で、Yellow CakePLCとほぼ同じです。

現在の株価は4.21カナダドルで、そのNAV(19年9月30日現在)は4.43カナダドルで、5%の割引に相当します。

NAVへの割引はYellowCake PLCに比べてはるかに低いですが、YellowCakeの株主が売り切れたことが原因である可能性があります。

注: イエローケーキはまた、Uranium Royaly Corpと契約を結んでおり、これは彼らのビジネスに追加のリスクを負うことを意味します。

したがって、投資家として、NAVのより深い割引が追加のリスクに値するかどうかは本当にあなた次第です。

ウランはほぼ10年間「弱気」でした。 「低」は「低」になります。私の論文は、予期せぬ状況、つまりリスクが原因で失敗する可能性があり、それがウランの持続的な低価格につながる可能性があります。

原子力部門では、多くの発電所が非常に古いと見なされています。原子炉は、EUでは平均35年、米国では39年です。

ほとんどの原子力発電所は当初、25年から40年の公称設計運転寿命を持っていました。アップグレードして寿命を延ばすためのコストが現在の電気料金に比べて高すぎる場合、より経済的な方法はプラントをシャットダウンすることです。

現在、オンラインになる新しいユニットは、近年の古いユニットの廃止によって多かれ少なかれバランスが取れています。世界原子力協会の2019年版の核燃料レポート 参照シナリオでは、ライセンスの更新に関する控えめな仮定を使用して、2040年までに154基の原子炉が閉鎖され、289基がオンラインになります。

しかし、ライセンスの更新と計画されている原子力発電所の両方の削減は、将来的にウランの需要の減少につながる可能性があります。

再生可能エネルギー市場は、今後5年間で50%増加すると予想されており、太陽光発電と水力発電が主導権を握っています。それらの人気は、原子力エネルギーがもはやクリーンエネルギーの最良の代替手段ではない可能性があることを意味する可能性があります。

電力需要が何年にもわたって増加したとしても、原子力による貢献は停滞するか、さらには減少する可能性があります。

これはまた、原子炉の建設に伴うリスクによるものです。福島事故が日本とその周辺の海域に何をしたかは誰もが見てきました。繰り返しを避けるために、各国は原子炉を段階的に廃止し、ギャップを埋めるために再生可能エネルギーを使用し始めることができます。

問題:原子炉は、ウラン燃料棒からエネルギーを抽出するときに大量の放射性廃棄物を生成します。科学者たちは、よりクリーンで環境にやさしい、より安全な原子力発電の開発において、ウランの重要な代替品としてトリウムを実験しています。

トリウムの魅力的な歴史とその原子力発電の可能性について学ぶには、ウランの醜い義姉妹を読んでください。

この技術の進歩は、ウランを捨ててトリウムを使う時が来たことを意味する可能性があります。

世界のウラン供給量の50%以上を同じ歌で歌っている生産者がいる場合、彼らがウランの価格を高くすることに成功する可能性は非常に高いです。

ウランの上限は誰でも推測できますが、鉱山の操業が持続可能であるのは、少なくとも40〜60米ドルの地域のどこかにあるべきだと思います。

電力網に貢献するためにより多くの原子炉が建設されているため、世界的なエネルギー需要と世界的な電化はウランの需要の増加につながるでしょう。

日本の原子炉が中国とインドの新築とともにオンラインになり始めたので、これらは次の10年にわたってウランの需要を押し上げるでしょう。

供給側については、マッカーサーリバー、ランガーハインリッヒなどの主要なウラン鉱山の閉鎖とカザトムプロムでの生産量の減少により、需給の不均衡が緩和されます。

また、Yellow Cake PLCやプロデューサーのCamecoのような資金があり、過剰在庫を減らすためにスポット市場を買収しています。

今後5年間で、長期契約の半分が失効します。長期的に持続可能なウラン供給を確保するために、電力会社は供給不足が発生する前にプレミアムで長期契約に再署名することを余儀なくされます。

スポット市場には非常に多くの買いが入ってくるので、需要が改善し続け、買い手が市場に再び参入するにつれて累積的な供給削減が既存の供給を引き下げるため、ウラン価格は明るい未来を迎えると確信しています。すべてのアヒルが適切に並んでいれば、2007年を繰り返すことができます。

乾杯!

免責事項: Moss Pigletは、言及された企業のいずれにも権利がありませんが、今後3か月以内にUranium Participation Corp(TSE:U)およびYellow Cake PLC(LON:YCA)でのポジションを開始する予定です。

会社に投資するかどうかを分析する方法について詳しく知りたいですか?

座席はすぐにいっぱいになります: 最後の無料にご参加ください 株式投資101ワークショップ(2019)。

わずか10〜15分以内に特定の株式に投資できるかどうかがわかります。

Dr. Wealthでは、投資を教える他の人とはかなり異なる方法で株式市場にアプローチしていますが、それは機能します。これは、シンガポール最大のパーソナルファイナンスコミュニティであるSeedlyの180件を超えるレビューから確認できます。

今すぐ登録して座席を確保