シンガポールはアジア最大のREITおよび不動産信託市場の1つであり、S-REITはシンガポールの株式市場の重要なセグメントになっています。

しかし、シンガポール証券取引所に上場している43のS-REITのうち、ストレーツタイムスインデックスに登録されたのは5つだけでした。何が得られますか?

この記事では、すべてのREITが同じように構築されていない理由を説明し、できればフレームワーク(別名「高潔なパターンと悪意のあるパターン」)を提供します。 「)ポートフォリオに最適なREITを特定する。

しかし最初に:

一部のREITは一流の投資と見なしています。多くの場合、次の特徴があります。

インターネットがREITを理解し分析するための情報が不足することはありません。

しかし、この記事では、一流のREITが、弱いREITが悪循環に陥っている間に、状況が改善し続けるという好循環をどのように享受しているかについて、独自の視点を示したいと思います。 。

これを行うために、2人のトップパフォーマーと下位2人のパフォーマーを比較します。これは、評判の良い買収を通じて最高のREITが継続的に成長する一方で、弱いREITは同じことを行うことができないことを説明するのに役立ちます。

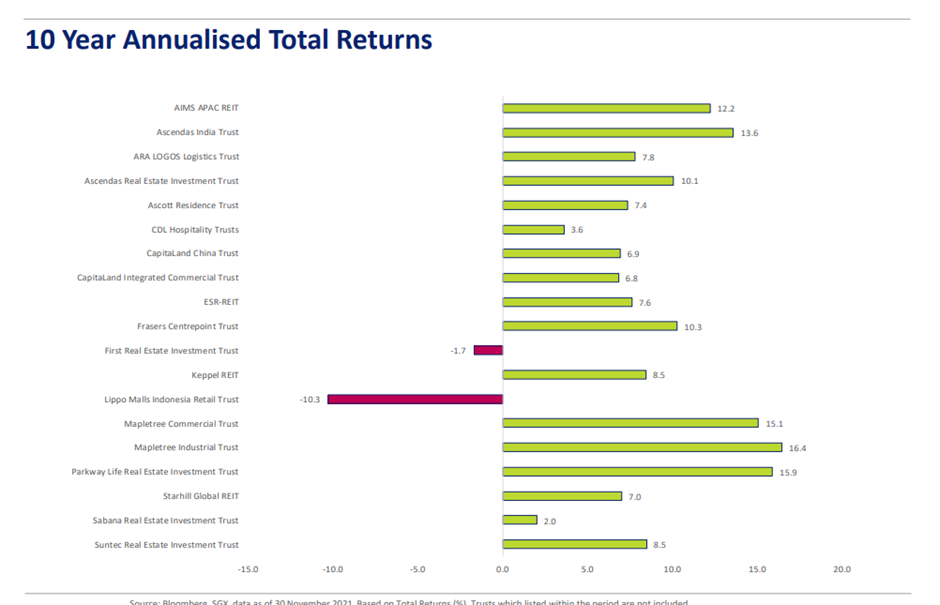

2021年11月30日時点でSGXが提供した10年間の年間トータルリターンのデータに基づいて、トップパフォーマーとボトムパフォーマーを特定しました。年間トータルリターンには、株価の上昇と配当が含まれます。

上位2人のパフォーマーは次のとおりです。

一方、2つの最下位のパフォーマーは次のとおりです。

16.4%のCAGRは、およそ4.56倍のリターンになります。簡単に言えば、10年前にMITに投資された10,000ドルごとに、現在は45,600ドルの価値があります。一方、LMIRTに投資した場合、$ 3,400が残ります。

これは 13倍の違いです !

MITに投資した投資家の早期引退につながり、LMIRTに投資した投資家の労働寿命を延ばす可能性があります。

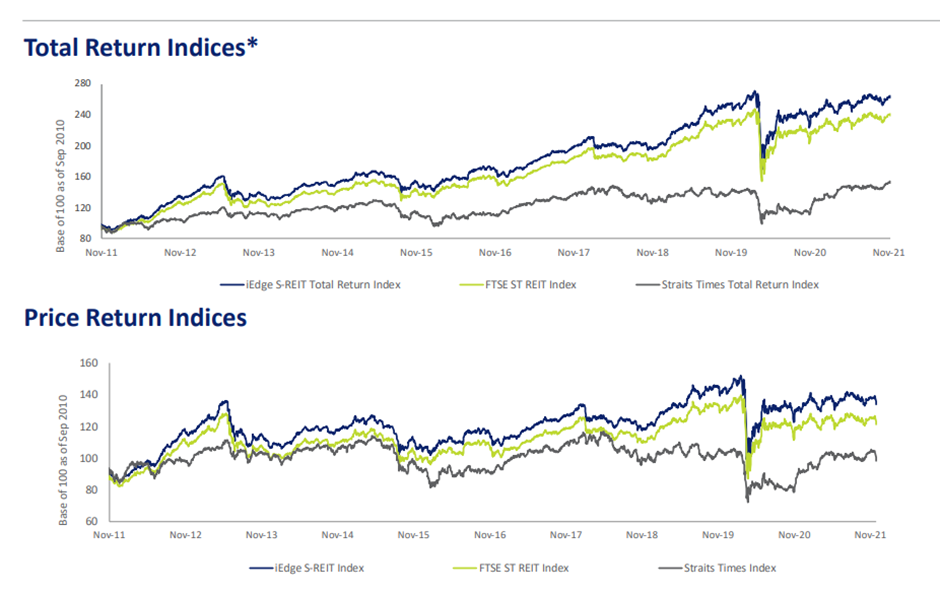

比較すると、FTSE ST REITインデックスとSTIの10年間のトータルリターンは、それぞれ約2.6倍と1.5倍でした。これらは約10%と4%のCAGRを表しています。

これは、10のREITだけがSTIを上回ったことを意味します。

さらに、7つのREITだけがREITインデックスを上回りました。

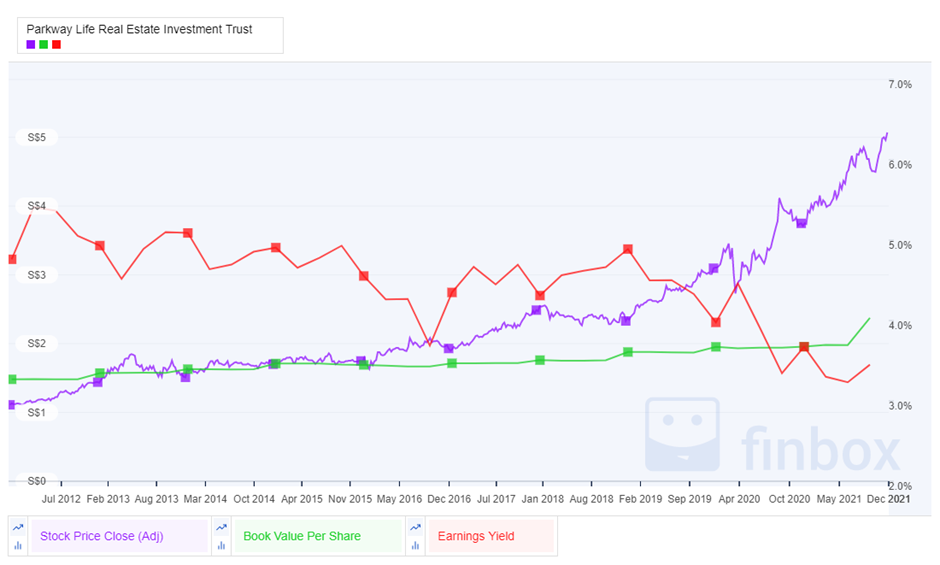

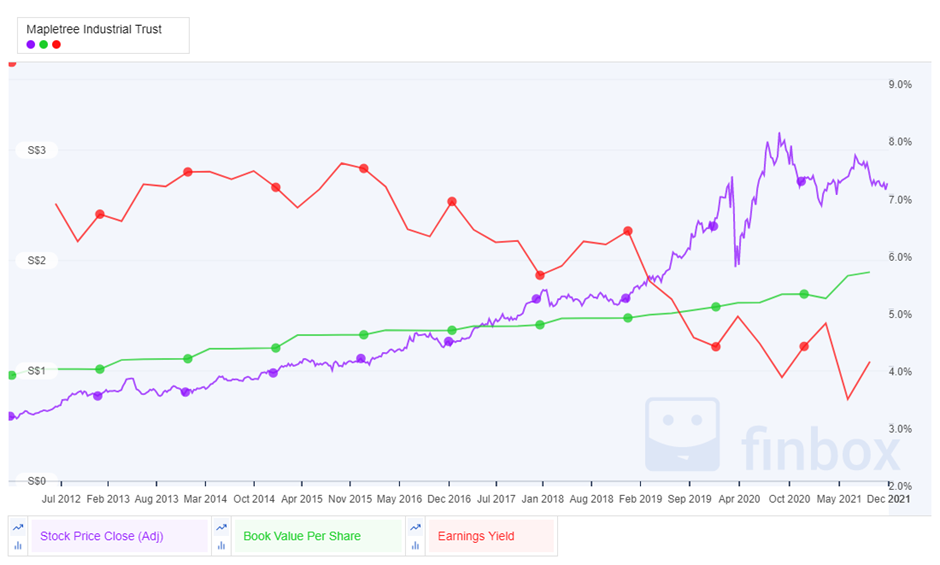

答えを共有する前に、 1株あたりの簿価と収益率に対してプロットされた10年間の株価収益率を示したいと思います。 上位2名と下位2名のパフォーマー。

収益利回りには評価損益が含まれ、より一般的に知られている配当利回りの代わりに使用されます。

REITは、税の透明性を確保するために、分配可能な収入の少なくとも90%を分配する必要があることを私たちは知っています。経験的証拠から、ほとんどのREITが収入の100%を分配していることもわかっています。つまり、分配収入の保持につながる特定の状況を除いて。

この一例は、COVID-19期間のピーク時に多くのREITによって制定された現金節約対策です。それにもかかわらず、これらのREITのほとんどは、比較的安定したポジションにあることに気付いた後、これらの金額を投資主に分配しました。

したがって、収益利回りは純資産価値の増減を説明するはずでした。ただし、データはそうではないことを示しています。ここで重要な要素がもう1つあります。

主な要因は、REITの好循環と悪循環です。これは、株価純資産倍率がそれぞれ1.0倍を大幅に上回り、株価純資産倍率が1.0倍未満で取引されることを意味します。

プレミアムで評価されるREITは、配当利回りとNAVの両方の観点から付加的な高品質の資産を取得できます。時には、例外的な構造化により、REITはレバレッジを減らすことさえできます。

総レバレッジ比率の低下による債務の余地が増えることで、DPUと配当利回りを向上させるためにより多くの買収を実行できます。

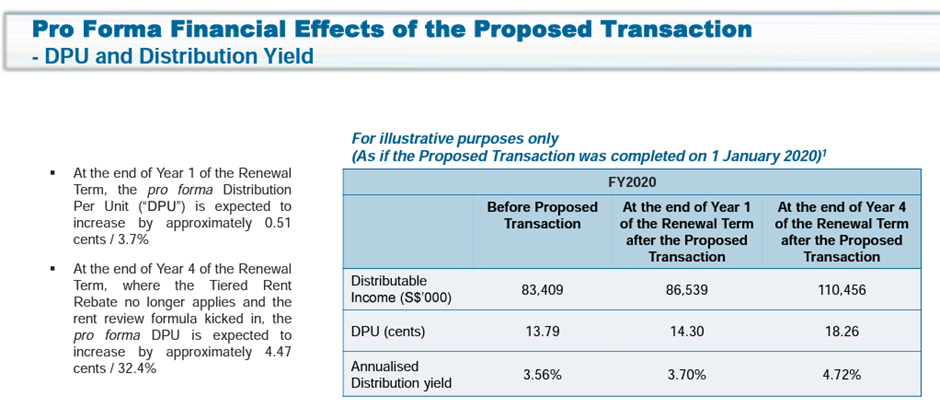

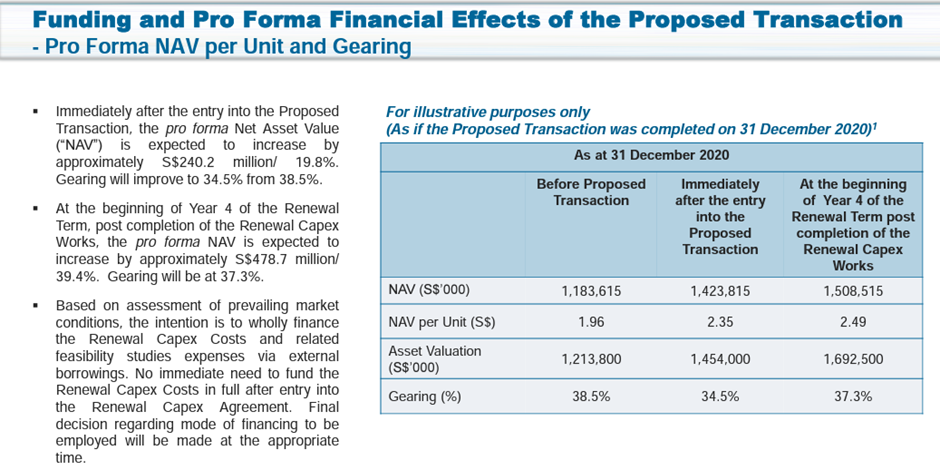

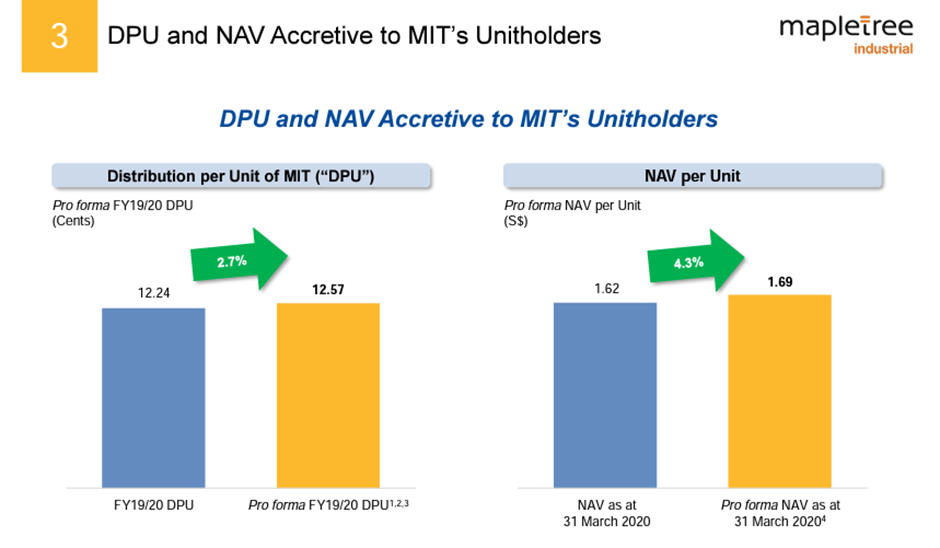

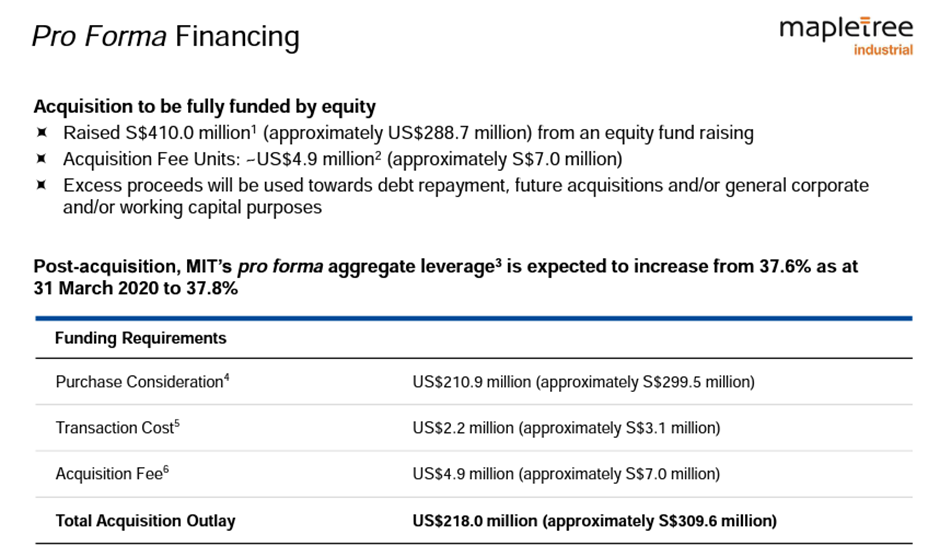

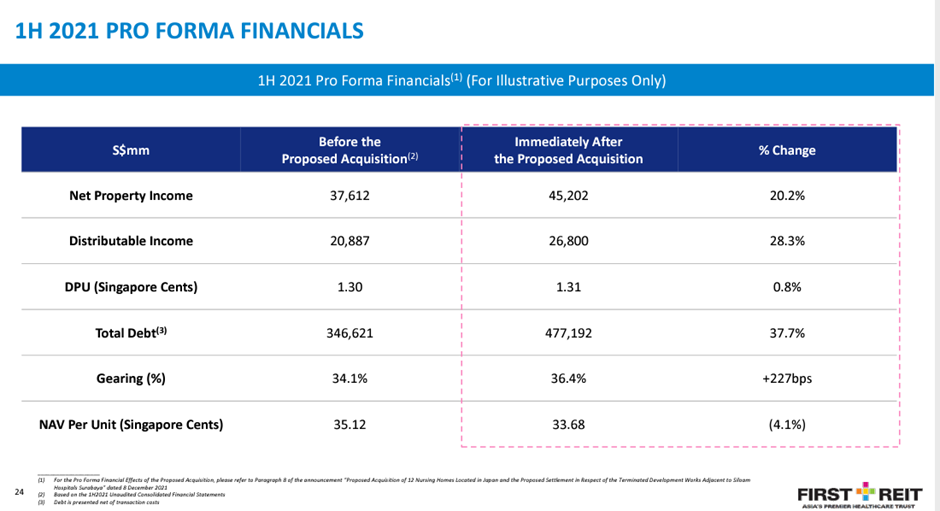

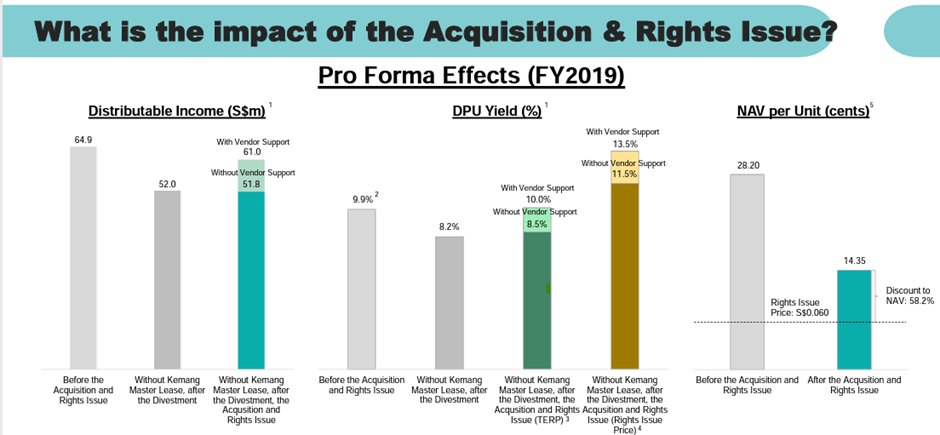

次のスライドでは、これら4つのREITが実施した買収によるプロフォーマの財務効果を示します。

PLifeの買収は、DPUの利回りとNAVの増加だけではないことがわかります。ギアリングも減りました。一方、MITの買収は、DPUの利回りとNAVの増加でもありました。

これら2つのREITは、過去2年間に非常に多くの買収を行ったため、投資家はこれをやめるかどうか疑問に思っています。もちろん、彼らは買収が実際に止まらないことを望んでいます。

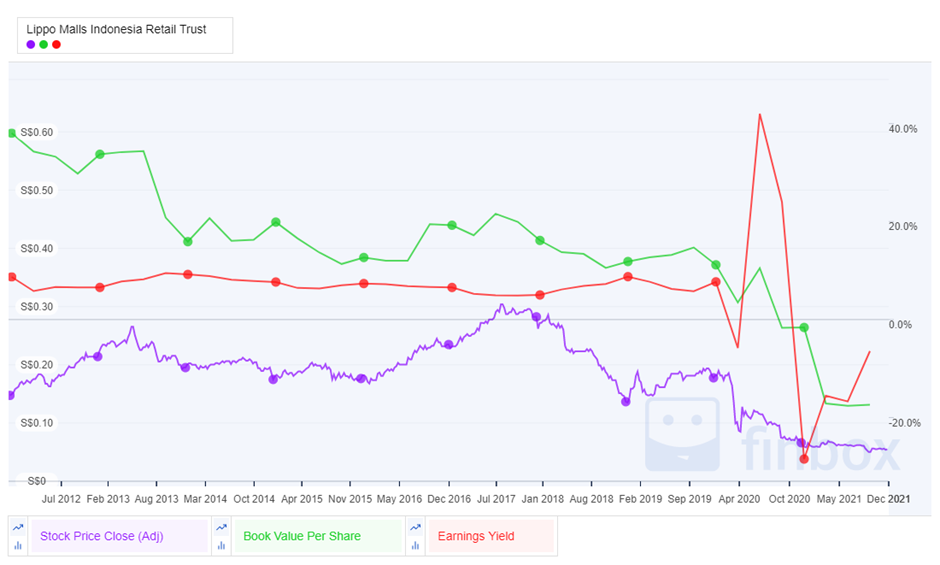

最初のREITとLMIRTの買収はNAVの増加ではありませんでした。 LMIRTの取引は、意味のあるDPUの追加のためにベンダーのサポートに依存する必要さえありました。

投資主は、割り当てられたすべてのユニットに加入した場合、非常に希薄なライツイシューで不利益を被ることはありません。ただし、First REITの最新の買収は、スポンサーへの私募によって資金提供されました。これは、個人投資家や機関投資家などの少数の投資主には、ユニットに加入することで希薄化を回避するオプションがなかったことを意味します。

これらの不採算REITのスポンサーが困難な状況にあることは明らかです。既存の資産が弱いため、REITは何もしなければパフォーマンスが低下し続けます。一方、ライツイシューは非常に希薄であるため、マイノリティの投資家はより多くのお金をせき出す必要があることに不満を持っています。

それでも、REITがそのような投資家をなだめるために代わりに私募を行うことを決定した場合、一部の人はスポンサーを自己奉仕的で他の投資家を不利にすると見なします。

市場がそのような買収に否定的に反応することも明らかです。 DPUの利回りが増加する買収にもかかわらず、株価とP / B評価は引き続き下落しています。

10年の期間で、アウトパフォームしたREITがトップティアと見なされ、DPUとNAVを何年にもわたって一貫して成長させることができることは明らかです。これらのREIT、すなわちPLifeとMITは好循環にあり、買収のたびに株価が上昇します。

このようなREITは投資家に認められ、それによって評価が拡大し、NAVの成長を上回る株価の上昇につながります。

一方、不採算者は、彼らが行うすべての動きを否定的に見ることができるという悪循環にあります。これにより、簿価が低下し、特に株価が低下します。

このフレームワークが、S-REITと今後の買収を分析する方法を提供することを願っています。来年ポートフォリオにREITを追加することを検討している場合は、2022年の私のS-REITの見通しをお読みください。

REITと株式をさらに深く掘り下げて配当支払いポートフォリオを構築したい場合は、クリストファー・ングのライブウェビナーに参加して、あなたのような投資家が配当の早期退職をどのように行っているかを学びましょう。