TransUnion、Equifax、Experianの3つの主要な信用報告機関があります。これらのビューローは、アカウントコードとコメントコードの2つの基本的なタイプのレポートコードを使用します。各クレジットビューローには、クレジットスコア応答とともにFirst AmericanCREDCOに送信される一連の応答コードがあります。次に、スコアを決定するために使用される要因を説明する1つ以上の要因が送信されます。エラーコードは、CREDCOがスコアを判別できなかったことを意味します。

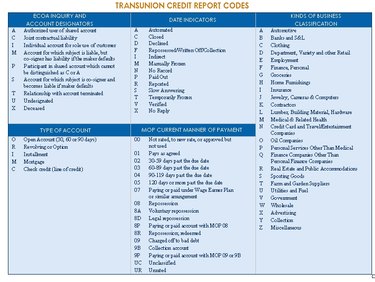

信用報告書は、識別情報、信用履歴、公共記録、および問い合わせの4つの基本的なセクションに分かれています。その他の種類の情報には、現在および以前の住所、生年月日、電話番号、運転免許証番号、現在の雇用主の名前、および配偶者の名前が含まれる場合があります。口座情報には、債権者の名前、取引ラインの口座番号、および口座が開設された時期や口座の他の名前などのその他の情報、および期限と残高が含まれます。

支払いコードの範囲は1〜9で、回転には「R」、分割払いには「I」の文字を使用します。 R1またはI1は、良好な支払い履歴を示します。クレジットレポートコードがゼロの場合は、評価するものがないか、アカウントが新しすぎることを意味します。 1は合意されたとおりに支払われることを意味します。 2は、最大59日延滞を意味します。 3は、60日を超え、90日未満の期限を過ぎていることを意味します。 5は、アカウントの期限が120日以上経過していることを意味します。

リボルビング口座または分割払い口座の他に、オープン(O)、住宅ローン(M)、または与信枠(C)の3つのタイプの口座があります。文字は、他の種類のアカウント定義を示すためにも使用されます。たとえば、照会(目的は示されていませんが、アカウントを調べた人)、日付インジケーター(支払い済み、閉鎖、拒否など)です。 )および種類のビジネス(未払い)-債務が自動車会社、銀行、または衣料品店に負っていたかどうか。または、医療、保険などの目的であった場合。

「チャージオフ」とは、債権者が支払いを受け取っておらず、近い将来に受け取ることを期待していないことを意味します。収集の努力は無給をもたらし、彼らはそれを帳消しにしました。償却は、あなたがもはやそれを借りていないことを意味するのではなく、単に会社または債権者が売掛金キューにそれを保持しなくなったことを意味します。これが発生するまでに、通常、債権者が破産を申請しない限り、何らかの形で支払いを受け取るための努力を続けるのは回収代理店です。

Fair、Isaac and Co.(Fico)は、個人の信用度または負債(リスク)を決定する広く使用されているクレジットスコアリングモデルであるFICOスコアの作成者です。上記のビッグスリーエージェンシーのそれぞれから1つずつ、合計3つのFICOスコアがあります。 3つのスコアは、少なくとも6か月間開設または更新された最低1つのアカウントの平均として計算されます。これにより、レポートを見ている人は、FICOスコアの基礎となる十分な最近の情報があることが保証されます。