CTA ETF (システマティック ETF) は、個人投資家や機関投資家に、流動性の高い取引所取引フォーマットを介して、管理先物戦略 (通常はヘッジファンドや機関投資家の個別口座の領域) へのアクセスを提供します。

これらの ETF は、コモディティ トレーディング アドバイザー (CTA) 戦略の中核となる機能、つまり資産クラス全体にわたるトレンド追跡エクスポージャー、ロング/ショートの柔軟性、従来の株式および債券ポートフォリオとの低い相関性を再現することを目的としています。

彼らは、商品、通貨、債券、株価指数の先物契約を取引する体系的なモデルを通じてこれを行います。

この記事では、そのうちのいくつかを見ていきます。

重要なポイント – CTA ETF

- CTA ETF は、さまざまな資産クラスにわたるヘッジファンド スタイルのトレンドフォローへの流動性と低手数料へのアクセスを提供します。

- 主要な CTA ETF の概要:

- DBMF は機関の CTA ポジションを複製します。

- KMLM は透過的なルールベースのシグナルを使用します。

- CTA はオプションベースのボラティリティ ヘッジを追加します。

- FMF は、傾向を抑えた多要素定量モデルを適用します。

- CTA ETF を選択する際は、シグナル タイプ、資産範囲、手数料、応答性を比較検討することが重要です。

- 「オルタナティブ」カテゴリの他の非 CTA ETF を検討する

- これらの ETF の長期的なリターンはどれくらいですか?最も可能性の高い結果(年間約 3~8%)について説明します。

主要な CTA ETF とその違い

DBMF – iMGP DBi マネージド フューチャーズ ストラテジー ETF

- マネージャー – Andrew Beer / Dynamic Beta Investments

- アプローチ – DBMF は複製戦略を使用し、SG CTA インデックスにおける最大の CTA ヘッジファンドの総合的な位置を推定します。次に、それらのエクスポージャーを模倣するように設計された流動性先物のポートフォリオを構築します。

- 特徴 – 日次の完全な透明性を備え、比較的低コスト(経費率約 0.85%)で広範な機関投資家スタイルのマネージド先物エクスポージャーを提供します。 DBMF は、株式と債券を含むポートフォリオの「代替分散手段」として人気を集めています

KMLM – KFA マウント ルーカス マネージド フューチャーズ インデックス ETF

- マネージャー – KraneShares

- アプローチ – KMLM は、移動平均などの価格シグナルを使用して、11 の商品、通貨、金利先物に古典的なトレンド追跡システムを適用するマウント ルーカス管理先物指数を追跡します。

- 特徴 – ルールベースでロング/ショートであり、資産クラス全体で均等にリスク加重配分されます。これは、ヘッジファンド層を介さず、より伝統的なシグナル主導型の CTA エクスポージャーを求める投資家にとって魅力的です。

DBMF 対 KMLM

DBMF は回帰分析と因子マッピングを使用してヘッジファンドのポジショニングを再現しようとしますが、KMLM は直接的で透明性のあるルールベースの戦略です。

DBMF はヘッジファンドの活動に基づいてポジションを毎月変更します。 KMLM はより速く動き、信号の変化に応じて調整します。

CTA – シンプルマネージド フューチャーズ ストラテジー ETF

- マネージャー – 資産管理を簡素化する

- アプローチ – ルールベースのトレンドフォロー戦略を使用しますが、オプションベースのヘッジとテールリスクのオーバーレイを重ねて下値ボラティリティを管理します

- 特徴 – マネージド先物とボラティリティ緩和を組み合わせることで、不安定な市場でよりスムーズな運用を求めるアドバイザーにアピールできます。

FMF – ファースト トラスト マネージド フューチャーズ ストラテジー ファンド

- マネージャー – First Trust

- アプローチ – 独自の定量モデルを使用して、株式、金利、コモディティ全体のロング、ショート、またはフラットのポジショニングを決定します。

- 特徴 – トレンドフォロー型の指数に対してベータ値が抑えられる傾向があります。これは、純粋に勢いに基づいたものではなく、より広範な多要素モデルです。

残りのベスト

利用可能な他のシステマティック トレンド ETF:

- AHLT – アメリカン ビーコン AHL トレンド ETF

- ASMF – Virtus AlphaSimplex マネージド フューチャーズ ETF

- MFUT – カンブリア チェサピーク ピュア トレンド ETF

- ROPE – コースタル コンパス 100 ETF

- TFPN – ブループリント チェサピーク マルチアセット トレンド ETF

- WTFM – ウィズダムツリー マネージド フューチャーズ ストラテジー ETF

- FFUT – フィデリティ マネージド フューチャーズ ETF

AHLT – アメリカン ビーコン AHL トレンド ETF

AHLT は、世界最大の機関投資家のトレンドフォローマネージャーの 1 つである Man AHL によってサブアドバイスを受けています。

標準どおり、AHLT は体系的なモメンタム シグナルを使用して、商品、通貨、金利、株価指数にわたる先物取引を行います。

ユニークなのは、長期にわたって実施されている組織の CTA プログラムと直接リンクしていることです。

したがって、これにより、数十年にわたるヘッジファンドの実践経験による戦略にアクセスできるようになります。

経費率 =0.95%

その短い歴史の中で、株式や金との相関性は高くなりました。

資産の相関関係

名前 | ティッカー | AHLT | スパイ | TLT | GLD | 年換算リターン | 日次標準偏差 | 月次標準偏差 | 年換算標準偏差 | アメリカン ビーコン AHL トレンド ETF AHLT 1.00 0.39 -0.26 0.47 8.09%1.13%4.48%15.52%ステート ストリート SPDR S&P 500 ETFSPY0.391.000.110.1020.25%0.98%3.42%11.84%iシェアーズ 20年以上国債ETFTLT-0.260.111.000.111.22%0.89%4.17%14.45%SPDR Gold SharesGLD0.470.100.111.0047.09%1.24%4.12%14.28%期間 08/31/2023 – の資産相関2026 年 2 月 20 日、毎日の収益に基づく

ASMF – Virtus AlphaSimplex マネージド フューチャーズ ETF

ASMF は、適応的な傾向シグナルとリスク管理を重視する AlphaSimplex の定量的モデルを使用します。

単に固定された移動平均に従うのではなく、ボラティリティの変化に応じてエクスポージャを動的に調整します。

その際立った特徴は、学術的な基盤であることです。

これは、トレンド追跡と、波乱万丈な市場でのホイップソー損失を軽減するように設計されたポートフォリオ構築手法を組み合わせたものです。

これらのテクニックは何ですか?

CTA ファンドは少しブラックボックスになる可能性がありますが、最も可能性が高いのは主にボラティリティの調整、動的なポジションのサイジング、資産間の分散、およびシグナルの平滑化です。

ボラティリティ スケーリングは、最近の市場のボラティリティに基づいてエクスポージャーを調整します。そのため、不安定でノイズの多い時期にはポジションが縮小します。

動的な位置サイジングにより、信号が弱まったときのリスクが軽減されます。

資産間の分散により、リスクがコモディティ、通貨、金利、株式に分散され、標準的な過度の集中が回避されます。

複数のルックバック期間やフィルタリングされた運動量信号を使用するなどの信号の平滑化は、短期的な反転への反応を防ぐのに役立ちます。これにより、横ばいの市場でホイップソー損失が発生する可能性があります。

経費率 =0.80%

資産の相関関係

名前 | ティッカー | ASMF | スパイ | TLT | GLD | 年換算リターン | 日次標準偏差 | 月次標準偏差 | 年換算標準偏差 | Virtus AlphaSimplex マネージド フューチャーズ ETF ASMF 1.00 0.49 -0.11 0.53 3.29%0.69%2.45%8.47%ステート ストリート SPDR S&P 500 ETFSPY0.491.000.050.0917.49%1.07%2.87%9.93%iシェアーズ 20年以上国債ETFTLT-0.110.051.000.082.57%0.80%3.00%10.38%SPDR Gold SharesGLD0.530.090.081.0053.10%1.37%4.02%13.93%期間 05/16/2024 – の資産相関2026 年 2 月 20 日、毎日の収益に基づく

MFUT – カンブリア チェサピーク ピュア トレンド ETF

MFUTは、「タートル・トレーダー」のジェリー・パーカーによって設立された有名なCTAであるチェサピーク・キャピタルによって管理されています。

世界の先物市場全体にわたる純粋な価格ベースのトレンドシグナルに焦点を当てています。

特徴的なのは、オーバーレイやボラティリティ商品を使用せず、古典的なルールベースのトレンド取引に取り組んでいることです。つまり、従来の CTA 方法論に忠実であり続けようとしています。

経費率 =1.18%

資産の相関関係

名前 | ティッカー | MFUT | スパイ | TLT | GLD | 年換算リターン | 日次標準偏差 | 月次標準偏差 | 年換算標準偏差 | カンブリア チェサピーク ピュア トレンド ETF MFUT 1.00 0.38 -0.04 0.50 -6.25%0.85%3.98%13.80%ステート ストリート SPDR S&P 500 ETFSPY0.381.000.050.0917.88%1.07%2.87%9.93%iShares 20年以上国債ETFTLT-0.040.051.000.083.95%0.80%3.00%10.38%SPDR Gold SharesGLD0.500.090.081.0055.55%1.37%4.02%13.93%期間 05/29/2024 – の資産相関2026 年 2 月 20 日、毎日の収益に基づく

ROPE – コースタル コンパス 100 ETF

ROPE は、単一の社内モデルを実行するのではなく、複数のマネージド先物マネージャーまたは戦略に割り当てられるインデックスを追跡します。

これにより、信号のリスクを分散できます。

1 つのトレンド システムに依存するのではなく、さまざまな体系的なアプローチにわたって露出を分散します。

経費率 =0.80%

資産の相関関係

名前 | ティッカー | ロープ | スパイ | TLT | GLD | 年換算リターン | 日次標準偏差 | 月次標準偏差 | 年換算標準偏差 | コースタル コンパス 100 ETF ロープ 1.00 0.77 0.09 0.04 20.51%0.85%3.63%12.58%ステート ストリート SPDR S&P 500 ETFSPY0.771.000.110.0613.31%1.18%3.00%10.40%iシェアーズ 20年以上国債ETFTLT0.090.111.000.023.26%0.74%3.00%10.40%SPDR Gold SharesGLD0.040.060.021.0074.34%1.52%4.29%14.85%期間 12/18/2024 ~ 02/20/2026 の資産相関毎日の収益に基づいて

TFPN – ブループリント チェサピーク マルチアセット トレンド ETF

TFPNは、トレンドフォローと株式、債券、コモディティにわたる広範な資産配分を組み合わせています。

これは厳密には純粋なマネージド先物商品ではありません。

特徴的なのは、マルチアセット指向であり、従来のアセットのベータと体系的なトレンドシグナルを融合させており、そのリターンプロファイルをよりスムーズにすることができますが、強いトレンドサイクルではそれほど爆発的ではありません。

経費率 =1.96%。これには、管理手数料、取得したファンド手数料、空売りポジションに関連する経費が含まれます

資産の相関関係

名前 | ティッカー | TFPN | スパイ | TLT | GLD | 年換算リターン | 日次標準偏差 | 月次標準偏差 | 年換算標準偏差 | ブループリント チェサピーク マルチアスト トレンド ETF TFPN 1.00 0.48 -0.02 0.23 6.61%0.76%3.43%11.87%ステート ストリート SPDR S&P 500 ETFSPY0.481.000.130.1119.97%0.97%3.38%11.70%iシェアーズ 20年以上国債ETFTLT-0.020.131.000.13-0.11%0.90%4.13%14.30%SPDR Gold SharesGLD0.230.110.131.0044.41%1.22%4.06%14.06%期間 07/12/2023 – の資産相関2026 年 2 月 20 日、毎日の収益に基づく

WTMF – ウィズダムツリー マネージド フューチャーズ ストラテジー ETF

WTMF は、ルールに基づいた傾向モデルを世界の先物全体に適用し、同業他社と比較して経費率が比較的低くなります。

資産クラス間の分散とリスクのバランスを重視します。

その際立った特徴は、幅広い露出と組み合わせたコスト効率です。

また、WTMF は多くの CTA 構造よりもボラティリティが低く、株式市場のボラティリティの半分以下です。

これは、手数料への敏感さを重視する投資家にとって、よりアクセスしやすいオプションの 1 つです。

経費率 =0.66%

資産の相関関係

名前 | ティッカー | すごい | スパイ | TLT | GLD | 年換算リターン | 日次標準偏差 | 月次標準偏差 | 年換算標準偏差 | ウィズダムツリー マネージド フューチャーズ ストラテジー ETFWTMF1.000.120.020.110.75%0.47%1.83%6.34%ステート ストリート SPDR S&P 500 ETFSPY0.121.00-0.280.0413.84%1.08%4.03%13.95%iShares 20 年以上国債 ETFTLT0.02-0.281.000.222.54%0.94%3.92%13.56%SPDR 金株GLD0.110.040.221.008.59%1.03%4.68%16.20%期間 01/05/2011 – の資産相関2026 年 2 月 20 日、毎日の収益に基づく

FFUT – フィデリティ マネージド フューチャーズ ETF

FFUT は、トレンドと多様化に重点を置き、フィデリティの定量的モデルを適用して資産クラス全体の先物取引を行います。

マルチアセットのポートフォリオに統合できるように構成されています。

その主な特徴は、フィデリティの大規模なポートフォリオ構築に関する専門知識であり、純粋なトレンド捕捉を最大限に高めることよりも、よりスムーズなボラティリティ特性を優先する場合があります。

経費率 =0.80%

資産の相関関係

名前 | ティッカー | FFUT | スパイ | TLT | GLD | 戻り | 日次標準偏差 | 月次標準偏差 | 年換算標準偏差 | フィデリティ・マネージド・フューチャーズ ETFFFUT1.000.40-0.170.2613.16%0.61%1.25%4.34%ステート・ストリート SPDR S&P 500 ETFSPY0.401.00-0.020.0816.69%0.69%1.78%6.15%iシェアーズ 20 年以上国債ETFTLT-0.17-0.021.000.046.62%0.61%2.06%7.12%SPDR Gold SharesGLD0.260.080.041.0050.73%1.66%4.49%15.56%期間 06/05/2025 の資産相関 – 2026 年 2 月 20 日、毎日の収益に基づく

CTA ETF を選択する際に考慮すべきこと

- トレンド レプリケーションとダイレクト シグナル – DBMF のようなレプリケーターは機関の CTA と一致しようとしますが、KMLM と CTA は第一原理シグナル生成を使用し、トレンドをより厳密に追跡する傾向があります。

- 手数料と透明性 – DBMF や KMLM などの ETF は、より低い手数料と毎日の保有額の可視性により、ヘッジファンドのようなエクスポージャーを提供します。

- 市場カバレッジ – 使用される先物の数と、コモディティ、通貨、金利、株式にわたってエクスポージャーがどの程度分散されているかを検討する

- リバランスの頻度 – シグナル更新の頻度が高くなると、応答性が高くなる可能性がありますが、取引コストも増加します。

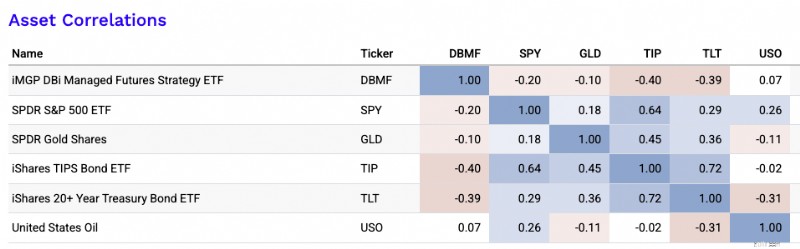

従来の資産クラスとの相関

CTA ETF は通常、株式、名目債券、インフレ連動債券、金、石油などの伝統的な資産クラスと低い相関関係から負の相関関係を示します (下の図を参照)。

相関関係は静的ではありません。

それにもかかわらず、この非相関性は、株式の下落、金利ショック、またはインフレの混乱時に潜在的なパフォーマンスの回復力を提供する、分散手段としてのそれらの価値を強調しています。

このような無相関のリターン ストリームにより、CTA 戦略は、リスク調整後のバランスを求めるマルチアセット ポートフォリオへの魅力的な追加となります。

CTA ETF は長期的にどのようなリターンを得ることができますか?

この見積もりでは、私が最もよく観察している 2 つの CTA ETF (DBMF と CTA) を使用します。

私の最善の推測:

- DBMF:全サイクルにわたって、ファンド手数料を除く年率 5.5%~7.5%

- CTA:全サイクルで、ファンド手数料を除く年率 5.0%~7.0%

私の中間点の推定値は次のとおりです。

なぜそのように組み立てたのか:

両ファンドは基本的に、マネージド先物/先物市場全体のトレンドフォローという同じ広範なリターンエンジンを収益化しようとしている。

AQR の学術研究では、管理先物のリターンは主に時系列のモメンタムによって説明されると主張しています。

手数料と取引コストは、マネージャーが生の基礎シグナルに遅れる主な理由です。

ラッパー自体の場合:

- CTA の目標は、体系的な先物プログラム(Altis Partners が設計)を通じた長期的な資本の増加に焦点を当てています。 2022 年 3 月に開始され、手数料は 0.75% です。 CTA は DBMF よりも機敏な構造です。つまり、トレンドの反転に迅速に反応します。

- DBMF は、最大手の CTA ヘッジファンドの手数料前のリターンを再現しようとしています。その売り文句は、手数料の引き下げと広範な複製によって、ヘッジファンドに支払う経済学と比較して投資家の成果を向上させることができるということを明確に主張しています。 ETF 経費率は 0.85% です。

したがって、経済的直観は次のようになります。

長期管理先物リターン ≈ 担保利回り/現金利回り + トレンド アルファ − 手数料/コスト

長期的な名目収益の多くは現金利回りそのものに依存するため、これは重要だ。

国庫短期証券の利回りが高い場合、これらのファンドはより良く見える可能性があります。

現金利回りがゼロに近い場合、たとえトレンドエンジンが変化していないとしても、期待される名目収益はより低くなります。

現在の中期的な前提では、現金利回りと債券利回りは2021年の最低水準よりも高くなる。これは、投資家がゼロ金利時代に得たものよりも優れた名目リターンの計算を裏付けています。

したがって、それを特定するには:

- 通常の長期的な環境では、9% ~ 10% 程度の長期的な収益は想定しません。

- 私なら、名目リターンは 1 桁半ばで、年ごとの配信には非常にばらつきがあると考えています。

- これまで説明してきたように、本当の価値はリターンだけではなく、これらの戦略が歴史的に従来の資産との相関性が低いという事実にもあります。彼らは、長期にわたる市場ストレスや強いマクロトレンドの中で最善のパフォーマンスを発揮することがよくあります。

彼らはリターンとリスクのダイナミクスを改善することに重点を置いており、特定のリスクレベルに合わせてポートフォリオを設計している人にとって、同じ資本ベースからより高いリターンを達成できるという二次的な効果が追加されます。

私の最も明確な実際的な仮定セットは次のとおりです。

- 保守的:3% ~ 5%

- 基本ケース:5.5% ~ 6.5%

- 強気:7% ~ 8%

この 2 つのうち、私は DBMF の期待収益率をわずかに高く見積もりますが、それほど大きな差はありません。

より重要な違いは返品レベルではありません。これは実装スタイルです。DBMF は広範な管理先物ヘッジファンド複合体に結び付けられたレプリケーション製品ですが、CTA は 1 つのマネージャー スタックからのアクティブで体系的なプログラムです。

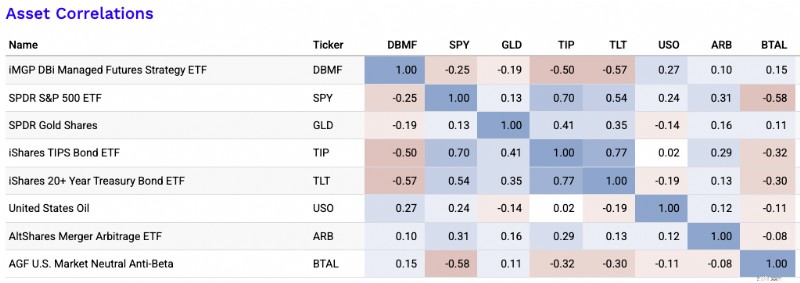

従来の資産クラスとの相関性が低いその他の ETF

以下に、株式や債券などの従来の資産クラスと低い相関関係を示すことが多い、裁定取引戦略やその他の代替アプローチを含む、いくつかの種類の ETF を示します。

最高です…

合併アービトラージ ETF

- 例 – ARB – AltShares Merger Arbitrage ETF

- 仕組み – スプレッドを獲得することを目的として、発表された合併取引に投資します。ターゲット企業にはロング、場合によっては買収者にはショートします。

- 相関関係 – リターンは市場の方向性ではなく取引の結果によって左右されるため、通常、株式と債券の両方との相関性は低い

マーケット ニュートラル ETF

- 例 – BTAL – AGFiQ US マーケット ニュートラル アンチベータ ETF

- 仕組み – 低ベータ株をロング、高ベータ株をショート。エクスポージャのバランスを取ることで市場の中立性を追求する

- 相関 – 市場ベータとの相関は非常に低い。多くの場合、株式の取り崩し時にヘッジとして機能します。

ARB と BTAL を追加した相関行列 (過去の相関が必ずしも将来の相関を示すわけではありません):

適度にだけ…

ボラティリティ戦略 ETF

- 例 – SVOL – ボラティリティ プレミアム ETF の簡素化

- 仕組み – VIX オプションまたは先物を使用して、ボラティリティ リスク プレミアムを取得したり、ボラティリティの急上昇をヘッジしたりする

- 相関関係 – 株式との逆相関または低い相関 – は、市場が下落すると価値が急上昇する可能性があります。

オプションベースまたはヘッジ付き株式 ETF

- 例 – JHEQX、PUTW、SWAN

- 仕組み – オプション(プット、カラーなど)を使用して下値リスクをヘッジしたり、収入を生み出したりする

- 相関 – 市場ストレス時にベータが減少し、相関が低下する部分的な株式エクスポージャー。株式への分散には最適ではないため、この目的では過大評価される可能性があります。

そして潜在的には…

暗号資産ETF

- 例 – BITO (ビットコイン先物)、ETHE (イーサリアム信託)

- 仕組み – 暗号通貨の価格変動やブロックチェーン エコシステムへのエクスポージャーを提供する

- 相関関係 – 相関関係は変化する可能性がありますが、多くの場合、従来の債券とは相関がなく、株式とは緩やかな相関しかありません。

結論

CTA ETF は、特にマクロ変動や株式ドローダウンの際に、多様化のための魅力的なオプションを提供します。

あらゆる資産クラスにわたるトレンド追跡へのアクセスを提供することで、流動性、透明性、節税効率に優れた機関投資家の戦略を小売店にもたらします。

よくある質問 – CTA ETF

ここでの実際のリターン エンジンは何ですか?

当然のことながら、CTA のリターンは従来の投資とは異なるため、混乱が生じます。

具体的に何が収益を促進しているのでしょうか?

- それは純粋な時系列の勢いですか? (投資ショップ AQR が主張するように)

- マネージャーのレプリケーション?

- 多要素トレンド + キャリー + リスク管理?

- テールヘッジまたはオプションオーバーレイ?

- 担保利回りが大きな役割を果たしていますか?

CTA ETF の実際の収益原動力は通常、担保利回りと体系的な先物取引の組み合わせであり、正確な残高はファンドによって異なります。

ほとんどの場合の核となる要因は時系列の勢いです。つまり、金利、通貨、商品、株価指数全体で上昇市場ではロング、下落市場ではショートとなります。基本的に液体であれば何でも十分です。

ただし、すべての CTA がこれを同じ方法で行うわけではありません。

DBMF など、マネージャーのレプリケーションに依存するものもあります。これは、彼らが組織的な CTA の位置付けを反映しようとしていることを意味します。

CTA ETF (つまり、実際のティッカー CTA) のように、直接シグナルを使用するものもあり、ボラティリティ スケーリング、キャリー、スムージング、またはリスク フィルターと組み合わせることもあります。

一部の商品では、テールヘッジやオプションのオーバーレイもリターンに影響を与えますが、多くの場合多少の抵抗は伴います。

この戦略は危機に対してどの程度信頼性がありますか?

危機の信頼性は危機の種類によって異なります。

CTA 戦略は、歴史的に、広範囲にわたる方向性の転位に対して最も効果を発揮してきました。

これには、長期にわたる株式下落、インフレショック、主要な金利動向などの動きが含まれます。

このようなケースでは、トレンドは収益化に十分な期間そのまま残ります。

急激な V 字反転や途切れ途切れの平均反転市場では、信頼性が低くなります。このような場合、ホイップソーが利益を損なう可能性があります。

したがって、これらは多くの場合、危機を分散させるのに役立ちますが、直面する可能性のあるすべてのストレスエピソードに対して確実な回避策を提供してくれるわけではありません。

真のアルファと比較して構造ベータによるパフォーマンスの割合はどれくらいですか?

真剣なトレーダーは次のものを分離したいと思うでしょう。

- 現金/担保利回り

- 債券期間の影響

- 商品ベータ版

- 資本残差相関

- 実際のトレンドフォロースキルまたはシグナルキャプチャ

コミットする前に、真のトレンド捕捉と単純な埋め込みエクスポージャーからどれだけのリターンが得られるのかを知りたいと思うでしょう。

CTA ETF のパフォーマンスの一部は、特に短期金利が高い場合、現金または担保の利回りによってもたらされる可能性があります。

一部のファンドでは、この現金利回りは年末にかけて配当としてトレーダーに還元されます。

ポジショニングと構成に応じて、債券期間のエクスポージャー、コモディティのベータ、または株式への残りのリンクをピックアップする人もいます。

本当の問題は、それらを取り除いた後に何が残るかということです。

残りは真のアルファに最も近いもの、つまり実際の信号品質、位置サイジングのスキル、多様化、効率的なトレンドの実装です。

適応する速度はどれくらいですか? 鞭鋸のコストはいくらですか?

高速なモデルは反転をより早くキャッチできますが、通常、不安定な市場ではより多くのホイップソー損失を被ります。

たとえば、CTA ETF (DBMF と比較して) は、トレンド変化のシグナルに対してより敏感であるため、一般的にトレンドを早期に捉えるのに優れています。

しかし、その代償として、間違った行動をとられる可能性が高くなります。

遅いモデルはトレンドにうまく乗りますが、状況が突然変化した場合、終了が遅すぎることがよくあります。

隠れたリスクと実装上の摩擦は何ですか?

戦略が健全に見えても、結果は金利、商品、金、残余株式ベータなどの隠れたエクスポージャーによって形作られる可能性があります。

実装も重要です。手数料(大きなもの)、スリッページ、先物ロール、ポジションの集中、担保の前提、複製エラー、流動性はすべて、定められた戦略に対して実現される結果を大きく変える可能性があります。

ポートフォリオの実際の役割は何ですか?

- それは危機アルファの割り当てですか?

- 全天候型/リスク同等/バランスのとれたベータ分散剤?

- インフレショックのヘッジ?

- 債券の代替品ですか?

- 返品を求める代替策はありますか?

- それとも単なる小型衛星分波器ですか?

ポートフォリオの役割は、トレーダーまたは投資家の目的によって異なります。

しかし、ほとんどのアロケーターにとって、CTA ETF は中核的な保有物ではなく、多様化するリターンストリームとして最もよく見なされます。

これらは、マクロの混乱が続いた場合の危機アルファスリーブとして、商品や金利の傾向が持続する場合のインフレショックのヘッジとして、または資産クラス全体でロングまたはショートできるため全天候型の分散手段として機能します。

通常、純粋な結合の代替品としてはあまり効果的ではありません。

たとえば、2008 年以降と 2020 年以降は債券の利回りが特に低かったため、債券に代わる、より高い利回りを実現できる株式の分散手段が広く模索されるようになりました。

しかし、債券はリターンが比較的予測可能であるため、根本的に異なります。

CTA のリターンは、トレンドフォローの実行に大きく依存します。

ほとんどのポートフォリオにおいて、最もクリーンな使用法は、ポートフォリオのリスク対リターンの比率を向上させる、リターンを追求する代替手段または控えめなサテライト分散手段として使用することです。