長年にわたり、インデックスファンドのセールストークはシンプルで、ほとんど公正なものでした。市場を買い、コストを低く抑え、銘柄選びを避け、初日から高度な分散を実現し、時間に任せましょう。その考えには今でも価値があります。変わったのは事です

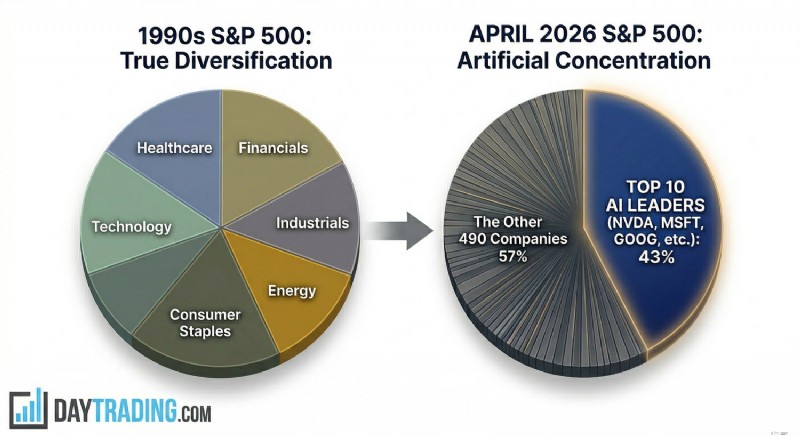

1990 年代の米国株指数は、通常の意味では広範に見えました。小売、銀行、ヘルスケア、工業製品、生活必需品、通信、石油、公益事業、テクノロジーはすべて目に見える重みを持っていました。指数の買い手は、ある業界の今後10年間についての単一のストーリーではなく、米国の企業活動全体に賭けていた。しかし、それは投資家が2026年4月に直面する構造ではない。S&Pダウ・ジョーンズ・インデックスから直接入手したデータによると、S&P 500指数を見ると、時価総額で上位10社が現在指数の43%以上を占めている。これはドットコム時代のピークを上回り、ほとんどの個人投資家が「広範な市場エクスポージャー」という言葉を聞いてイメージする水準をはるかに上回っています。

この集中度の高さは、私たちが一見考えるよりも重要です。なぜなら、有力な企業は規模が大きいだけでなく、同じマクロ要因、つまり人工知能 (AI) への支出によって結びついているからです。この指数は少数の大企業によって独占されているだけではありません。特定の、非常に投機的なセクターによって支配されています。

S&P 500 指数を詳しく見てみると、チップとシステムを備えた Nvidia がいかに中心に位置しているかがわかります。 Microsoft、Alphabet、Amazon、Meta は、データセンター、クラウド プラットフォーム、モデル展開を通じて設備投資サイクルに資金を提供しています。 Broadcom、Apple、その他の巨大企業は、インフラストラクチャ、デバイス、ネットワーキング、または流通を通じて結びついています。これは古い意味でのセクターの多様化ではありません。これは、複数のティッカーの下に表示される 1 つの資本サイクルです。

💡

AI 株リーグを参照して、主要な AI 関連企業の業績をリアルタイムで確認および比較してください。

評価によって別の問題が追加されます。使用する尺度にもよりますが、S&P 500 の株価収益率は約 28 倍で、長期的な基準を大きく上回っています。そして、そのプレミアムは指数全体に均等に分散されていません。その大部分は、AI リーダーと投資家が次のコンピューティング スタックを制御すると信じている企業にあります。

結論は不快ですが、否定するのは危険です。 2026 年のパッシブインデックス作成は、もはやドラマの低デフォルトではありません。これは AI 取引への集中的なエクスポージャーであり、依然として高度な分散を提供すると主張するファンドによって販売されています。

それでは、広範な市場のインデックスファンドは今後どうなるでしょうか?集中の増加に向かうこの傾向の次の段階は、既存の巨大企業だけから来るのではなく、まだ公開市場の外にあり、非常に大きな評価額とその後ろにパッシブマネーを抱えて扉の近くで待機している企業からもたらされる可能性があります。

これら 3 社を合わせると、公的ベンチマークを変えるのに十分な規模の民間市場価値の波を表しています。正式な指数に組み込まれる前であっても、センチメント、ピアマルチプル、サプライヤーの収益、資本配分を通じて市場に影響を与えます。インデックスファンドは独自の時価総額ルールに従って投資しなければならないため、公開されるとその効果は機械的になる可能性があります。

それがパッシブトラップです。インデックスファンドは、企業の価格が魅力的かどうかは問いません。ルールが「買う」と定めているから彼らは買うのです。新しい巨人が主要なベンチマークに参入し、組み入れ基準を満たした場合、パッシブ戦略および準パッシブ戦略で数兆ドルがその企業を所有する必要があります。設計上、需要は価格に左右されません。これは常に真実ですが、参入する企業が数千億または兆の単位で測定される場合、スケールは異なります。

リスクを認識するのは難しくありません。これらは、10 年間にわたるクリーンな公開報道を経て登場した成熟した現金自動預け払い機ではありません。これらは、耐久性のある経済性が未だに議論されている資本集約型の競争の中で運営されている高成長、高支出の企業です。ウォール ストリート ジャーナルは、OpenAI と Anthropic は、収益が急激に増加しているにもかかわらず、依然として異常なコンピューティング コストと完全原価計算に基づく多額の予想損失に直面していると報じました。

問題をより緊急なものにする別の詳細があります。ナスダックは、2026年5月1日から発効する新しいファストエントリールールを承認し、新規上場の大企業が時価総額で十分上位にランクされていれば、以前よりもはるかに早くナスダック100に参加できるようにした。ロイター通信の報道によると、適格企業は7営業日で評価され、およそ15営業日までに承認される可能性があるという。これにより、IPO の誇大広告と強制的な受動的な所有権との間のギャップが縮まります。

初心者にとって、古い言葉が誤解を招くのはここです。かつて、広範な市場のインデックスファンドを購入するということは、確立された市場を購入し、新しいストーリーが時間をかけて証明されるようにすることを意味していました。 2026 年には、買い手は、完全な公開市場サイクルではなく、非公開ラウンド、希少性、勢いによって設定された評価額で、ほぼ即座に新たに上場した AI 企業に多くの資本を自動的に投入されることになる可能性があります。

だからといって、これらの広範な市場のインデックスファンドが悪いわけではありません。それは、多くの個人投資家が依然としてパッシブエクスポージャーについて考える考え方に、それらを不適切なものにするだけです。将来が 1 兆ドルの値札でインデックスに到達すると、インデックスはバッファーとしての機能を停止し、増幅器のように機能し始めます。

Nvidia ほどこの変化を明確に示している企業はありません。

Nvidia の市場価値は 2025 年に 4 兆ドルを超えました。複数の市場追跡調査によると、2026 年 4 月初めまでに 4 兆 3,000 億ドルを超え、依然として世界最大の上場企業であり続けています。ロイターは昨年の 4 兆ドルのマイルストーンを記録しており、現在の市場データでは依然として Nvidia がトップに位置しています。

これはビジネスに関する苦情ではありません。 Nvidia は地球上で最高のビジネスの 1 つを持っています。ハイエンド AI アクセラレータ市場を支配し、重要なソフトウェア層を所有しており、ほぼすべての本格的なモデル構築者が依然として自社の能力を超えるコンピューティングを必要としているという単純な事実から恩恵を受けています。問題は品質ではありません。問題は、市場がすでに織り込んでいることです。

企業が優秀であっても、インデックスがインデックスに依存しすぎると、インデックス内では危険になる可能性があります。多くの指数において、NVIDIA はもはやベンチマークの単なる銘柄ではなく、ベンチマークの耐力壁の 1 つとなっています。程度は低いものの、Microsoft、Alphabet、Amazon、Meta にも同じことが当てはまります。しかし、Nvidia は、AI の構築全体が始まる 1 つ下のレイヤーに位置しているため、これらの巨人とは異なります。モデルの需要が鈍化した場合、企業の導入が期待外れだった場合、データセンター支出の収益が予想よりも弱そうだった場合、またはハイパースケーラーの設備投資が資金調達コストやエネルギー価格によって圧迫された場合、投資家がチェーン全体の価格を再設定する際に最初に使用する名前は Nvidia です。

注目すべきことに、そのチェーンはすでに圧力にさらされています。ロイター通信は、大手ハイテクAIインフラへの支出は2026年に約6,350億ドルから6,500億ドルに達する可能性があるが、エネルギーコストの上昇、建設インフレ、利回りの上昇、地政学的なストレスが経済を試練にさらし始めていると報じた。ロイターの別の記事では、支出競争が激化する中、ハイパースケーラーは営業キャッシュフローの異常に大きな割合を設備投資に費やしており、債券市場への依存度を高めていると指摘した。

Nvidia の評価は、支出サイクルが急増ではなく長い滑走路であるという前提に基づいているため、これは重要です。マイクロソフト、メタ、アマゾン、アルファベットが受注を減らし始めたとしても、株価を大幅に修正するために収益が崩壊する必要はない。依然として優れた収益に対して、倍率を下げるだけで済みます。それが、非常に集中し、非常に愛されている市場リーダーが行うことです。彼らは災害を待っていません。完璧の傾きがわずかに低下すると、価格が再設定されます。

最近の取引行動は、古い「安全なアンカー」というラベルよりもその説明によく当てはまります。 Nvidia は、投資家が AI の需要、評価、地政学的リスクを再評価する中で、2 桁の急速な動きを含め、2026 年にすでに急激な変動を示しています。ロイターは、依然として強い成長期待があるにもかかわらず、AI 支出と戦争関連の市場ストレスに対する懸念により、今年の Nvidia の評価倍率が大幅に低下したと指摘しました。

ナスダック 100 にとって、これは副次的な問題ではありません。 Nvidiaはそこでも最大の構成要素であり、ナスダックと市場ベースの構成トラッカーからのウェイトデータは、1つの銘柄が現在、多様化しているとされる技術ベンチマークにとってどれほど重要であるかを示しています。これは、多くのパッシブ投資家がインデックスファンドに資金を投入する際に見落としている構造的な点です。広範な指数が脆弱になる可能性があるのは、基礎となる企業が弱いからではなく、指数の大部分が同じ収益要因、同じ資金調達サイクル、同じ政策リスク、同じ物語にさらされているためです。

ここで、「ハウス・オブ・カード」という言葉が意味を持ち始めます。 1 枚または 2 枚の主要カードがぐらつき始めれば、残りのカードがどの程度関連しているかがすぐにわかります。

ここには有益な歴史的類似点があります。 1960 年代後半から 1970 年代初頭にかけて、投資家はいわゆる「ニフティ フィフティ」に群がりました。ニフティ フィフティは、「一発決定」株として扱われる有力な大手企業のグループです。アイデアは単純でした。それは、それらを購入し、決して売らないことです。 IBM、ゼロックス、コダック、コカ・コーラ、ポラロイドなどの名前は非常に信頼できると見なされていたため、評価は重要ではなくなった、または当時人々はそう言いました。インフレ、金利、そしてより広範なマクロ環境が変化しても、これらの銘柄の多くはビジネスとして失敗しませんでした。

失敗したのは、投資家が確実性と成長のために喜んで支払った価格だった。企業自体は立派なままであったにもかかわらず、株価は大幅に圧縮され、平凡な利益が何年も続きました。 「良い会社、悪い株」という言葉には理由があります。

これは、2026 年の Nvidia と、程度は低いものの Microsoft について考えるよりクリーンな方法です。危険は破産ではありません。危険なのは、市場が将来の収益の1ドルごとにAIプレミアムを支払うのをやめる一方で、それらが非常に優良なビジネスであり続けることだ。そうなると、基盤となる企業が劇的な崩壊を起こすことなく、株価は大幅に下落する可能性がある。それは初心者が見落としがちなことです。彼らは「素晴らしい企業」と聞いて、「安全な投資」だと思い込んでいます。歴史はそれより丁寧ではありません。

すべての AI エクスポージャーが等しいわけではありません。2026 年には、その区別がより重要になっています。

AI を強化している企業と AI に依存している企業の間には、実際の違いがあります。アルファベットは最初のグループの有用な例です。アルファベットは、直近に報告された四半期で、Googleサービスの収益が前年同期比14%増加し、検索とその他の収益が17%増加したと述べた。 Google Cloud の収益は 48% 増加し、同社のクラウド バックログは約 2,400 億ドルに達しました。それらは希望ではありません。これらは、いくつかの成熟したキャッシュ エンジンを備えた企業の運用数値です。

それによってアルファベットが安くなるわけではないし、競争圧力がなくなるわけでもない。しかし、それは投資家に、パッシブ車両がもっと持っていたもの、つまり収益のバックストップを提供します。生成 AI による収益化に予想より時間がかかる場合でも、Alphabet には検索、YouTube、エンタープライズ クラウド契約、サブスクリプション、そしてキャッシュ フローの代わりに信念を必要とせずに悪い年を吸収できるバランスシートがまだ残っています。

では、それを純粋な演劇と比較してみましょう。 OpenAI と Anthropic には収益が増加し、実際の製品があり、深刻な需要があります。また、フロンティアモデル事業の価格が変更された場合にその評価を引き継ぐことができる従来の運営基盤もありません。それらの価値は主に、将来の支配力、将来の利益率、将来のプラットフォーム制御、将来の価格決定力に関する記述です。

明確に述べ、各企業を個別に分析すると、その違いは明らかです。これらの名前がベンチマークに入ると、あまり目立たなくなります。ラッパーは心理を変え、S&P 500 連動商品を購入する個人投資家は、自分たちが「経済」や「米国の大企業」を買っていると思い込むことがよくあります。実際には、彼らは、資本市場が忍耐力を失う前に、少数の AI 企業が希望と予測を持続的な利益に変えることができるかどうかに価値の大部分が依存するパッケージを購入している可能性があります。

しかし、これが後期段階のスタートアップだけに関係する問題であると信じるのは間違いです。実際には、それは現職企業にも波及している。 Microsoft と Amazon は成熟した企業ですが、クラウドの経済性は AI の需要と結びついています。ロイター通信によると、メタ社は超インテリジェンス推進のために年間資本支出を最大約 1,150 億ドルから 1,350 億ドルまで増額しているとのこと。

アルファベット、アマゾン、マイクロソフトはいずれも同じ軍拡競争に資金を費やしている。 AIに依存する企業は純粋な遊びかもしれない。成熟した企業は純粋な事業を行っているわけではありませんが、依然として同じ増強に資金を提供しています。これが、小売業における「安全なメガキャップ指数」と「リスクの高い成長株」との区別があいまいになっている理由である。現在、S&P 500 などの指数には両方が含まれていますが、さらに重要なのは、それらが 1 つの取引に組み込まれているということです。

「初心者に優しい」というフレーズは、かつては次のようなことを意味していました。手数料が低い、幅広い分散が可能、個別のビジネスを予測する必要がない、株を選ぶよりもスムーズです。 2026 年を見てみると、手数料の利点はまだ存在しますが、スムーズな乗り心地は、少なくとも人々の記憶にはありません。

指数のトップがこれほど集中すると、いくつかの名前の日々の動きが製品全体の調子をコントロールし始めます。 Nvidia、Microsoft、Alphabet、Amazon、Meta、Apple の急落は、たとえ残りの指数の大部分が横ばいまたはプラスであっても、市場全体を引き下げる可能性があります。これは、極端な状況下で時価総額の重み付けが行うことです。

多様化の問題は、単純なセクター名が示唆するよりも深刻です。紙の上では、投資家は依然としてテクノロジー、通信サービス、消費財、工業製品などを所有していると言える。実際には、上位の大半は同じ AI の設備投資とコンピューティング サイクルにさらされています。 Nvidia はチップとシステムを販売しています。 Microsoft はクラウドをレンタルしてモデルを展開します。 Alphabet も検索を防御しながら同じことを行います。 Amazon はクラウドとインフラストラクチャを提供しています。 Meta はコンピューティングの買い手であり、AI 主導の広告在庫の売り手です。 Broadcom は接続とカスタム シリコンを提供します。異なるカテゴリ、同じ天気。

これでは、リスク管理ツールとしてのインデックスの有用性が低下します。古いスタイルの分散ベンチマークでは、別のセクターの動作が異なるため、あるセクターのストレスを吸収する可能性があります。銀行が反発する一方で、エネルギーは下落する可能性がある。ヘルスケアは持ちこたえる一方で、小売業は弱まる可能性がある。 2026 年には、ベンチマークの支配的な部分は、同じレート、同じ電力制約、同じチップ政策、同じ AI 支出の想定、同じ投資家の気分に反応することがよくあります。

マクロ的な状況がそのリスクを高めます。 2026 年 3 月、ロイターは、エネルギーコストのインフレと中東紛争がデータセンター拡張の経済性を試していると報じました。同じ報告書は、AIインフラストラクチャーのひずみ収益がより広範な株価調整に波及する可能性を示唆した。同時に、半導体のサプライチェーンは依然として地政学や産業のボトルネックにさらされています。これは、ほとんどの初心者が市場を買って寝ろと言われたときに想像する背景ではありません。

行動の問題もあります。インデックス作成が初心者に優しいのは、反応する衝動が軽減されたためでもあります。しかし、集中型インデックスは、パッシブ投資という穏やかな表現を身に着けながらも、単一銘柄のようなボラティリティを生み出す可能性があります。そのミスマッチが問題なのです。自分は防御的なものを所有していると考えている人は、それが積極的な成長ポートフォリオのように動作するとパニックになる可能性が高くなります。

初期のサイクルでは、広範な市場には一種の内部バラストがありました。成長株に亀裂が入ったとき、債券のほうが持ちこたえることがよくありました。テクノロジーが売却された場合、公益事業、生活必需品、その他の防衛部門は少なくとも被害を遅らせることができるでしょう。セクターが異なる力によって動かされていたため、この関係は重要でした。

2026 年には、その分離は弱まりました。 AI はもはや単なるソフトウェアのテーマやチップのテーマではありません。これは、電力、送電網、建設、物理インフラストラクチャのテーマでもあります。米国の電力需要は 2026 年と 2027 年に新たな最高値に達すると予測されており、増加分の大部分はデータセンターと大規模なコンピューティング負荷に関連しています。電力会社はその需要に応えるために設備投資を増やしている一方、エネルギー生産者やインフラ運営者はデータセンター開発者やハイパースケーラーとの直接提携に引き込まれている。ロイターは、AI 主導の電力需要が電力会社の支出拡大を促し、データセンターの成長が市場全体の電力供給の戦略的重要性を高めていると報じています。

これらすべてが「セクターの多様化」が実際に意味するものを変えます。公益事業、エネルギー、産業、クラウド、半導体の所有は、ファクトシート上では多様に見えるかもしれませんが、実際には、これらのエクスポージャは同じ設備投資サイクルにますます結びついています。 AIへの支出が減速しても、その被害はソフトウェアやチップ内にとどまらない。データセンターの負荷増加を期待していた電力会社、電力需要の増加に伴うエネルギー名、その基盤となる物理システムを構築している産業サプライヤーに打撃を与える可能性があります。

現在、市場の多くが同じ AI ビルドアウトを供給しているため、古い防御バラストは弱くなっています。初心者は、自分が別々のセクターを所有していると考えているかもしれませんが、実際には同じ AI ボディのいくつかの異なる手足にさらされているだけです。

多くの初心者は、一段上の棚に移動し、米国のファンドではなく「世界」のファンドを購入することで、集中の問題を解決しようとします。理論上、それは理にかなっているように思えます。実際には、修正はほとんどの人が考えているよりも弱いです。 MSCI独自のファクトシートによると、2026年3月時点でもMSCIワールドインデックスの米国株比率は約71.3%だった。つまり、世界へのエクスポージャーとして販売されているファンドは依然として主に米国市場に賭けており、米国市場は依然として AI 取引を牽引する同じ巨大株の名前によって支配されているということです。

ラベルに世界と書いてあるからといって、包装の中の濃度が消えるわけではありません。現在の MSCI ワールド ETF の構成ページには、Nvidia、Apple、Microsoft、Amazon、Alphabet、Broadcom、Meta を筆頭に、ファンドの約 25% を占めるトップ 10 の保有銘柄が表示されています。これらはランダムな世界規模の暴露ではありません。これらは、この記事で説明した米国のベンチマークをすでに採用している企業と同じです。国際的な部分は本物ですが、多くの初心者にとって、それは、同じコア貿易からの真の中断というよりは、同じコア貿易の上に 25% の調味料として機能するように機能します。

「世界的な多様化」というと米国のテクノロジーサイクルから保護されているように聞こえますが、時価総額加重の世界指数は依然として資金の大部分を最大株の国に送り込んでおり、その国の最大株はAIのリーダー企業です。初心者は、S&P 500 ファンドではなくワールド ファンドをクリックすることで集中リスクから逃れたと考えるかもしれません。実際には、彼らは同じ AI への露出を、より薄い国際アクセントで買っているだけかもしれません。 2026 年、真の多様化には、最も広範な名前で最も人気のあるインデックス商品を購入するだけでは不十分です。実際に所有したいインデックスの種類を積極的に選択する必要があります。

解決策は、インデックス作成を放棄しないことです。それは、「広範市場インデックスファンド」として販売されるすべてのインデックスエクスポージャーを同じであるかのように装うことをやめるということです。デフォルトのパッシブ製品は依然として低コストの市場アクセス ツールとして機能しますが、古い初心者向けのストーリーが約束したようには機能しません。彼らはもはや中立の中道ではない。彼らは、AI、メガキャップの期間、ハイパースケーラーの支出、そしてそれらすべてに対してプレミアムを払い続けようとする市場の意欲に対して強い見方をすることがよくあります。

2026 年になっても、指数の購入は手法としてはまだ消極的ですが、経済エクスポージャーの点ではもはや消極的ではありません。 S&P 500 は現在、歴史的に集中しており、長期的な基準によって非常に高く評価されており、同じ AI 構築に直接的または間接的に結びついている企業によって支配されています。次の巨大IPOの波は、その構造を和らげるどころか、むしろ強化する可能性がある。また、ナスダック 100 のインデックス登録に関するより迅速なルールにも注意する必要があります。

賢明な対応は、虚勢を張って銘柄を選ぶことではなく、より慎重に指数を選択することです。それが本当の変化です。昔の初心者の行動は、時価総額加重指数を購入し、積極的な判断を下す必要性がなくなったと考えることでした。 2026年には、その決定さえも積極的な判断となる。 S&P 500 にすべてを注ぎ込んで後退した場合、ベンチマークの 5 分の 2 以上が 10 社の銘柄で占められ、1 つのチップメーカーがテープ全体を揺るがすことができ、将来の IPO によってさらに証明されていない AI 評価がパッシブコアに押し込まれる可能性がある市場を所有することを決定したことになります。

結論から言えば、安全なインデックスファンドは商品名としてはまだ存在します。しかし、リスクプロファイルとしては、そのラベルは古いように見えます。テクノロジー主導のハードな調整に対する準備ができていない場合は、現在の標準的なキャップ加重型インデックス ファンドに対する準備ができていないことになります。

加重インデックスの概念に精通している初心者投資家にとって、上記の議論はおそらく非常に簡単です。これまで重み付けをあまり気にしてこなかった初心者にとって、状況を明確に見ることはさらに難しいでしょう。したがって、ここで少し時間をかけて重み付けの概念について説明します。すでに十分な知識がある場合は、この記事の次の部分に進んでください。

加重指数は、各構成銘柄の指数レベルへの影響が特定の要因に依存する株式市場指数です。時価総額、価格、またはその他の指標。加重により、各銘柄が全体的なインデックスのパフォーマンスにどの程度の影響を与えるかが決まります。目的は、市場パフォーマンスの意味のある集計尺度を作成することです。

加重方法にはいくつかの異なるタイプがあり、さまざまな投資目標に適しています。

例:

1800 年代の初期の株価指数では、簡素化のために価格加重が使用されていました。一例として、1896 年に導入されたダウ ジョーンズ工業平均 (DIJA) があります。この手法は 1900 年代前半も引き続き主流であり、最初に広く認識された時価総額加重指数は、スタンダード &プアーズ 500 (S&P 500) が発足する 1957 年まで導入されませんでした。

価格加重型指数の問題点は、企業規模に関係なく高値株が優勢になってしまうことだ。 S&P 500 は、時価総額に焦点を当てることでこの問題を解決する方法を提供しました。時価総額の重み付けは、大企業ほど経済全体と投資パフォーマンスに対する影響力が大きい傾向にあるため、市場における企業の実際の経済的重要性をより適切に反映するために導入されました。均等加重指数とファンダメンタルズ加重指数が登場し始めたのは 1900 年代後半で、過大評価されている企業や特に大企業へのエクスポージャーが過剰であるなど、時価総額の加重バイアスに対処するために導入されました。

定義: 各銘柄は株価に基づいて重み付けされます。

指数は、現在のすべての株価の合計を除数で割ったものです。除数は、インデックスが長期にわたって一貫性を保つように、株式分割、配当、またはインデックス構成の変化を考慮して調整された数値です。当初、除数は株式数と考えられますが、時間の経過とともに、株式分割、スピンオフ、株式交換、その他の指数を歪める可能性のある企業活動などのイベントを考慮して除数が調整されます。除数の目的は、企業活動による株式数や価格の変化にもかかわらず、インデックスを継続的かつ長期的に比較可能な状態に保つことです。

価格加重型インデックスの欠点は、企業規模に関係なく高価格株が優勢であり、株価が非常に高値になった場合、その株がインデックス全体に大きな影響を与える可能性があることです。

よく知られた価格加重指数の一例は、ダウ ジョーンズ工業平均 (DJIA) です。

定義: 株式は、市場価値の合計 (株価 × 発行済み株式数) によって重み付けされます。

まず各株式の時価総額を見つけてインデックスを計算します。次に、すべての時価総額を加算して合計を取得します。各銘柄の時価総額を合計で割って、その重みを求めます。ウェイトに株価を乗算し (またはスケーリング係数を使用)、合計してインデックス レベルを取得します。

時価総額加重指数は、株式分割や同様の企業活動の後でも時価総額は同じであるため、市場の動きに合わせて自動的に調整されます。

マイナス面は、大型株が指数をどの程度独占するかだ。また、過大評価されている株式へのエクスポージャが過剰であることは、時価総額加重インデックスにとって大きなリスク要因となります。

よく知られた価格加重指数の例としては、S&P500 や NASDAQ-100 があります。

定義: 価格や時価総額に関係なく、すべての構成銘柄のウェイトは同じです。

計算例:インデックスが A、B、C、D、E の 5 つの銘柄で構成されているとします。均等ウェイトとは、それぞれ 20% を意味します。また、株価がそれぞれ 50、100、200、25、10 であると仮定しましょう。

株価は毎日変化するため、重みは徐々に均等から離れていく可能性があります。等しい重み付けを維持するには、インデックスを定期的に再バランスする必要があります。通常、それは毎日行われるわけではありません。投資する前に、インデックスがリバランスされる頻度を必ず確認してください。四半期ごと。

均等加重指数は、S&P 500 などの時価総額加重指数に見られる大型企業への集中を避けることを目的としています。欠点の 1 つは、リバランスが必要なことです。

よく知られた均等加重指数の例としては、S&P 500 イコール ウェイト インデックス (S&P 500 の均等加重バージョンで、各 500 社に同じ影響力を与える)、ラッセル 1000 イコール ウェイト インデックス (ラッセル 1000 の最大の米国株 1000 銘柄の均等加重)、NASDAQ-100 イコール ウェイト インデックスなどがあります。 (NASDAQ 最大の非金融企業 100 社に同等の重み付けが適用されます)。

定義: 収益、利益、配当、簿価などの基本的な指標に基づく重み付け。

その目的は、根底にある経済的要因に焦点を当てることです。しかし、計算は複雑になる可能性があり、投資家が指数の計算方法を正確に理解するのが難しい場合があります。信頼できる会計データへのアクセスが必要です。

ファンダメンタルズ加重インデックスの例: