白金族金属 (PGM) とは何ですか?

どうやってそれらを入手しますか?

交換してもらえますか?

この記事ではこれらすべてを説明します。

白金族金属 (PGM) は、化学的に関連した 6 つの金属元素のファミリーであり、周期表に一緒に位置し、化学的特性の独特の組み合わせを共有します。

それらはすべて次のとおりです。

これらの特性により、現代の産業において非常に有用になります。また、その希少性により供給が制限され、独特の市場力学が推進されます。

6 つの PGM は次のとおりです。

純粋な形で見つかることはほとんどありません。

また、通常は同じ鉱体から一緒に採掘されます。その後、エネルギーを大量に消費する精製プロセスを通じて分離されます。

生産は地理的に集中しています。南アフリカが主な供給源を独占しており、ロシア、ジンバブエ、カナダや米国などの小規模な供給国がそれに続きます。

一つずつ見ていきましょう。

すべての PGM は以下を表示します:

地理的に供給が集中しており、精製には資本集約的です。

これらの特性により、繰り返し供給ショックが発生し、長い投資サイクルが発生します。

化学的な類似性にもかかわらず、各 PGM は独自の点で異なります。

プラチナとパラジウムは半投資可能であり、自動車セクターと大きく結びついています。

代替的な価値の保存手段が不足している世界では「これはどうだろう」というような興味はあるものの、価値の保存手段や逆通貨としての需要はほとんどありません。

この市場は金と、程度は低いですが銀に重点を置いています。

ロジウム、イリジウム、ルテニウムは産業上不可欠ですが、財政的に流動性がありません。

オスミウムは世界中でごくわずかしか存在せず、採掘される量も少ないため、大部分が周辺部にとどまっています。

PGM は環境規制や高度な製造に使用されており、地政学リスクは各国がどれだけ得られるかに影響します。

これらは排出ガス制御、エレクトロニクス、新興の水素技術にとって極めて重要であるため、時間の経過とともに需要パターンが進化しても(電気自動車、環境規制、材料科学の進歩など)、長期的な産業関連性が存在します。

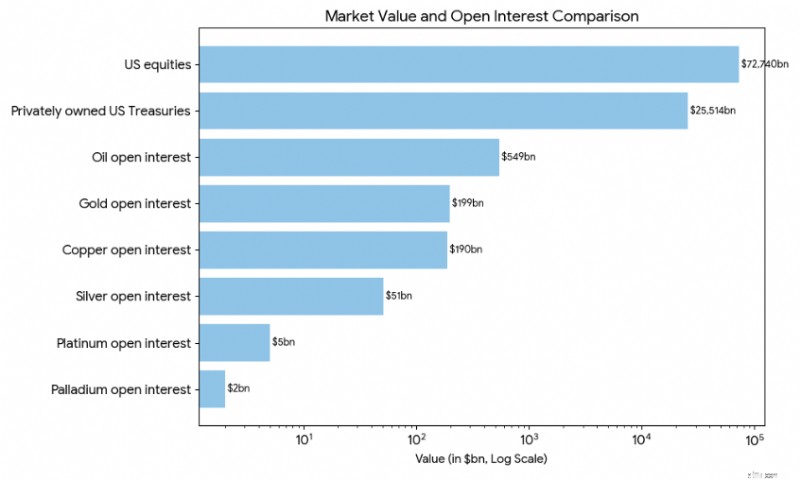

これらの市場は小さいです。比較として、株式、国債、その他の市場と比較したプラチナおよびパラジウム市場の相対的な規模は次のとおりです (2024 年末時点)。

(データ ソース:USGS、ゴールドマン サックス、著者によるグラフ)

プラチナは当然 6 つの中で最も人気があります。

緻密な銀白色の金属で、耐腐食性と酸化性に優れています。

高温でも化学的に安定しており、空気中でも変色しません。

これらの特性は、プラチナが他の多くの金属が機能しない極端な産業環境でも確実に機能できることを意味します。

(たとえば、鉄、銅、アルミニウム、ニッケル、亜鉛、鉛などの標準的な工業用金属は、ある時点で溶解、変形、酸化、または腐食の問題に遭遇します。)

プラチナの最大の最終用途は、ガソリン車の触媒コンバーターです。

これらの装置では、プラチナが一酸化炭素、炭化水素、窒素酸化物をより有害な排出物に変換して大気汚染を軽減します。

また、化学処理、石油精製、ガラス製造、水素製造などの分野でも重要です。

エレクトロニクス応用もある。例としては、ハードディスク、熱電対、特殊センサーなどがあります。

プラチナは、その耐久性、純度、名声により、長い間高級ジュエリーの地位を占めてきました。プラチナは、常にではありませんが(産業の景気循環性のため)、金よりも高値で取引されることがよくあります。

投資需要は、バー、コイン、および物理的に裏付けられたファンドを通じて存在します。

PPLT や PLTM などの ETF が利用可能で、毎日取引できます。

同時に、プラチナ市場は金よりも構造的に小さく、より循環的です。

プラチナは貨幣資産というよりも工業用金属として取引されるため、その構造的な魅力が減退します。価格は自動車の需要と代替品の傾向に影響されます。

南アフリカでは、プラチナの供給は労働力の混乱、エネルギー不足、政治的リスクに大きくさらされています。

需要面では、触媒コンバーターにおけるプラチナとパラジウムの代替が価格サイクルに影響を与えます。

プラチナは他の PGM に比べて液体です。しかし、それでも金や銀と比べると薄いです。

需要の観点から :

プラチナは金の年間市場の約 5~7% です。

これは銀の年間市場の約 15~20% に相当します。

希少性の観点から 、地上ストックで測定できます:

プラチナ対ゴールド:~1-2%

プラチナ対シルバー:~5-7%

このことからわかることは、プラチナは金や銀よりも物理的にはるかに希少であるということです。しかし、財政的にははるかに流動性が低い。

金と銀の市場は、大規模で安定した地上在庫で構成されており、膨大な金銭需要が伴います。

プラチナは、はるかに小規模で薄い産業の流れで取引されています。

そのため、市場全体の厚みが薄いにもかかわらず、プラチナの価格が急激に変動するのが見られるのはこのためです。

ここでは南アフリカが優勢です:

パラジウムはプラチナよりも軽く、特に酸化反応に対して強い触媒活性を持っています。

効率よく水素を吸収します。

このため、精製システムや特定の化学プロセスで広く役立ちます。

パラジウムは、主にガソリン車の触媒コンバーターに使用されるという点でプラチナに似ています。

プラチナよりもコスト面で有利なため、2000 年代に主流になりました。

また、エレクトロニクス、歯科、化学触媒、水素関連技術でもこの現象が見られます。

パラジウム市場は構造的に逼迫しています。

地上在庫には限りがございます。鉱山の供給はロシアと南アフリカに集中しています。

この組み合わせは、過去の価格動向において、供給混乱時に価格が急激に上昇したことを意味します。自動車排出ガス基準の規制変更ももう 1 つの推進要因です。

パラジウムは、バー、コイン、上場商品(PALL、経費率約 0.60% の ETF)を通じて投資可能です。

しかし、流動性はプラチナよりも薄いです。

自動車セクターの需要と代替品の動向によって、価格は非常に変動しやすい傾向があります。

マクロ経済的なヘッジ行動は大きな役割を持たないため、代替的な価値の保存場所を探しているマクロ ヘッジ ファンドやその他の種類の市場参加者からの戦略的需要は一般に最小限です。

ロジウムは、地球上で最も希少で最も反射性の高い金属の 1 つです。

優れた耐腐食性と高い溶解温度を備えています。

窒素酸化物を還元する比類のない触媒効率が特に高く評価されています。

ロジウムは、プラチナやパラジウムと同様、ほぼ独占的に自動車の触媒コンバーター(ガソリン エンジンの排出ガス制御)に使用されています。

少量でもパフォーマンスに大きな影響を与えます。

そのため、わずかな供給障害でも劇的な価格変動を引き起こす可能性があります。

ロジウムは独自に採掘されるわけではありません。

これはプラチナとパラジウムの採掘の副産物です。

したがって、供給は価格上昇に簡単には対応できません。

市場の構造的な硬直性により、ロジウムはすべての PGM の中で最も不安定になります。

ロジウムには深い先物市場はありません。

取引は主に店頭で行われます。価格は不透明で流動性が低い場合があります。

投資へのアクセスは、物理的なバーと特殊な商品に大きく制限されています。

Xtrackers Physical Rhodium ETC (XRH0) (ロンドン上場) や 1nvest Rhodium ETF (ETFRHO) (南アフリカ) などの物理的に裏付けられた商品はありますが、米国を拠点とする商品はありません。

このため、ロジウムの価格サイクルは時折金融ニュースに取り上げられるものの、ロジウムはほとんどの機関投資家のポートフォリオには適さないものとなっています。

イリジウムは非常に密度が高く、既知の元素の中で最も耐食性の高い元素の 1 つです。

ほとんどの金属が破壊されてしまうような条件を含む、極度の熱と圧力の下でも構造の完全性を維持します。

イリジウムは、点火プラグ、るつぼ、化学触媒、医療機器、航空宇宙部品に使用されています。

基本的にアプリケーションは、耐久性が最優先され妥協できない特殊なコーティングと特定の電子機器です。

イリジウムは、地球の地殻で最も希少な元素の 1 つです。

世界の年間生産量はごくわずかです。年間約 6 ~ 9 トン (約 6,000 kg ~ 9,000 kg) が採掘されます。

ロジウムと同様、他の PGM の副産物としてのみ回収されます。

イリジウムの場合、主に採掘された金属ではなく、プラチナとニッケルの採掘の産物です。

この欠乏は慢性的な供給の柔軟性のなさにつながります。

イリジウムの価格は不透明で、主に契約に基づいています。

投機的な投資需要はほとんどありません。流動性は最小限です。

価格動向は、マクロ経済の傾向ではなく、産業の需要と供給の不均衡によって左右されます。

基本的に、金のような金融ヘッジのような方法でイリジウムを使用する人は誰もいません。

オスミウムは、天然に存在する元素の中で最も密度が高い(周期表の元素 76)

青みがかった銀色の外観を持ち、融点が非常に高くなります。

粉末または酸化した形では有毒となる可能性があります。したがって、これにより実際の取り扱いが制限されます。

オスミウムの産業用途は非常に限られています。

主に特殊な合金、電気接点、万年筆のペン先、およびニッチな科学用途で使用されます。

現代の産業におけるその役割は、この記事で取り上げる他の PGM と比較するとわずかです。

将来のオスミウム投資家やトレーダーにとって、残念ながら、意味のある世界的なオスミウム市場は存在しません。

生産量は極めて少ないです。年間約 0.5 ~ 2 トン (≈500 ~ 2,000 kg) ですが、生産量の推定値は年によって異なり、本質的に不正確です。

そのため、オスミウムは最も生産量の少ない白金族金属になります。

プラチナとニッケルの精製の副産物として微量しか回収されません。

さらに、ほとんどのオスミウムは標準化されたチャネルを通じて取引されていません。つまり、オープンで標準化された世界市場では取引されていません。

最近、結晶オスミウムを収集価値のある資産として販売する試みが行われています。しかし、これは根本的な需要というよりも目新しいものです。

オスミウムには流動性、透明性、産業の拡張性が欠けています。経済的な観点から見ると、これは投資可能な金属というよりも収集品として機能します。

その価格がいくらになるかはわかりません。おそらく、2024 年初めに 1 トロイオンスのペレット (31.1 グラム) が約 2,900 ドルで取引されたと考えられます。

ただし、より高い純度 (>99.95%) の場合は、オンスあたり 5 桁になる可能性があります。

オスミウムの価格について内部情報を持っている人はほんの一部ですが、残念ながら私はその一人ではありません。

ルテニウムは硬くて脆い金属です。強力な触媒特性と優れた耐摩耗性で知られています。

他の金属と合金化すると、硬度と耐食性が向上します。

ルテニウムは、チップ抵抗器やデータストレージ技術などのエレクトロニクス分野で広く使用されています。

また、化学触媒としても機能し、特定の太陽電池や電気化学用途に使用されます。

他のマイナーな PGM と同様に、ルテニウムは副産物としてのみ生成されます。

需要は自動車の排出ガスではなく、エレクトロニクスの製造サイクルと密接に関係しています。

これにより、PGM 複合施設内で明確な需要プロファイルが得られます。

価格設定は不透明だ。ボリュームは薄いです。個人投資市場は事実上存在しません。

ルテニウムは、金融資産ではなく、戦略的な産業投入物として最もよく理解されています。

金と銀は、4 つすべて貴金属であるため、プラチナやパラジウムと並んでよく議論されます。

それにもかかわらず、金と銀は白金族金属として分類されません。PGM の指定は化学的および結晶学的分類であり、価値や歴史に基づいた分類ではないためです。

白金族金属は、周期表の第 10 族および第 8 ~ 9 族の遷移金属ブロックを占め、同様の d 軌道電子配置を共有します。

これらの共通の電子構造は、型破りな/極端な条件下での共通の触媒挙動、高い融点、化学的安定性を説明します。

金と銀はグループ 11 (貨幣金属) に属します。

それらの外側の電子構成は大きく異なり、それが非常に異なる化学的挙動をもたらします。

これが、金と銀が PGM ファミリーから除外される主な科学的理由です。

PGM は非常に優れた不均一系触媒です。

高温や腐食環境下でも、その表面は消耗することなく化学反応を促進します。

この触媒特性は、グループとしての PGM の特徴です。

金と銀は同じ触媒プロファイルを示しません:

金はナノスケールで触媒として機能し、銀は抗菌および導電性の用途がありますが、これらの挙動は PGM を統合する工業用触媒の役割とは一致しません。

白金族金属は通常、同じ鉱体、特に層状の苦鉄質および超苦鉄質火成層で一緒に見つかります。

南アフリカは、このような広大な侵入地があるため、白金族金属が非常に豊富です。

これは、66,000 km^2 をカバーするブッシュフェルト複合体で最も顕著です。ここでは、20 億 5 千万年前の地質学的出来事によるゆっくりと冷えたマグマが、PGM を横方向に広がる採掘可能な層に集中させました。

これらは同様の地球化学プロセスを通じて形成され、グループとして採掘され、精製中に分離されます。

金と銀は、熱水鉱脈や堆積物など、まったく異なる地質環境で形成されます。

多くの場合、それらは独立して採掘されます。また、それらは経済的に意味のある濃度の PGM と同時発生することはありません。

PGM は地球上で最も密度の高い元素の 1 つであり、融点が非常に高いことで知られています。

そのため、過酷な産業環境に適しています。

ゴールドとシルバーには次のような特徴があります。

これらの物理的な違いは、科学と産業実践の両方において PGM からの分離を強化します。

金と銀は、主に貨幣の歴史を通じて貴金属としての地位を獲得しました。

それらは何千年もの間、貨幣、埋蔵量、価値の貯蔵庫として機能しました。

対照的に、PGM は通貨制度ではなく、現代の工業化学と排出規制を通じて重要性を獲得しました。

現在でも、PGM は金融ヘッジではなく、主に工業用商品として取引されています。

つまり、金と銀は次の理由から白金族金属ではありません。

したがって、PGM ラベルは科学的な分類であり、希少性、価値、名声を判断するものではありません。

ゴールド :

シルバー :

したがって、プラチナ、場合によってはパラジウム以外では、PGM への投資アクセスを得るのは非常に難しいことがわかりました。

しかし、それらを生産するマイナーにアクセスすることは可能でしょうか?

以下に、メジャー、多様なマイナー、北米のスペシャリストのリストを示します。

ヨハネスブルグ証券取引所からこれらに直接アクセスすることもできます。

PGM の供給は少数の企業に非常に集中しています。

プラチナとロジウムは南アフリカの生産者が独占しています。

ロシアのニッケル関連生産者がパラジウムを独占している。

金、銀、従来の工業用金属で見られるような、大規模な意味のある「ジュニア専用」PGM 市場は存在しません。

ほとんどの生産は大規模で資本集約的な事業者によって行われています。

理論的にはそうです。実際には、ほとんどの PGM にとってその可能性は非常に低いです。

金融資産として機能するには、金属には以下が必要です。

ゴールドはこの基準に適合します。銀はその産業投入量により、その程度は低く、成長資産との相関性が高くなります。

次の理由により、プラチナが最も近くなります:

しかし、プラチナは依然として金融ヘッジではなく、産業循環資産のように機能します。

その価格は通貨の下落ではなく、自動車の需要と代替品によって動かされています。

政府赤字の増大、政治的リスク、地政学的な分断、そして適切なお金の代替手段の欠如といった環境では、より幅広い価値の保存手段に対する大きな需要があります。

同時に、それは本質的な現実の問題でもあります。

PGM は、金融金属ではなく、戦略的産業金属です。

通貨の下落や商品の再収益化のシナリオの下でも、構造的には金が優勢であり、銀が二の次であり、PGM は周辺的なものとなるでしょう。

PGM は供給ショックをヘッジする可能性がある。彼らは本質的にお金をヘッジしません。

白金族金属は、世界的な金属複合体の小さいながらも戦略的に重要な一角を形成しています。

それらの極めて希少性、産業上不可欠な存在、集中したサプライチェーンは、独特の経済および市場行動を生み出します。

PGM スイート全体を理解するには、各金属をモノリシックなグループとしてではなく個別に扱う必要があります。

プラチナとパラジウムが最も注目を集めていますが、あまり知られていない PGM は、その知名度や市場規模とは不釣り合いな点で現代のテクノロジーにとって重要です。