シンガポール取引所には約 600 以上の株式が上場されています。データセットをストレーツ タイムズ インデックス(STI)構成銘柄に限定し、SGX Stock Screener を使用して株価純資産倍率(PB)が 1 未満の銘柄をフィルタリングしました。これは、純資産価値を下回って取引されていることを意味します。

現在のシンガポール市場にはまだ過小評価されている優良株が存在するのでしょうか? 2026 年 5 月 7 日の時点で、そのような銘柄が 10 社特定されています。リストは次のとおりです。

香港ランドは不動産投資、開発、管理グループであり、シンガポールの優良不動産株の 1 つと考えられています。

その名前が示すように、そのポートフォリオの大部分は香港に集中しています。同社のポートフォリオは主にオフィスと商業施設で構成されており、モーツとともにシンガポールの優良株リストに加わりました。

新型コロナウイルス感染症拡大後の数年間、香港ランドは香港と中国の不動産へのエクスポージャーによる業績不振と株価下落に苦しんだ。約 5% の高い配当利回りにもかかわらず、2024 年まで過去 10 年間保有したとしても、投資家は依然として 5.58% の損失を被ることになります。

しかし、2024年10月29日の待望の戦略更新で、同社は開発ではなく不動産投資に大きく舵を切ることを発表した。経営陣はより多くの経常利益を生み出すことを目指しており、主に住宅である建設販売セグメントから撤退し、アジアのゲートウェイ都市での超プレミアムな総合商業施設の開発に注力する予定です。香港ランドは、一部の不動産をREITまたはプライベートファンドにパッケージ化することも検討した。 REITを設立することで、キャピタランドなどの他のスポンサーと同様に、香港ランドは過半数の株式を保持したまま不動産の一部を売却することができる。このアプローチにより、同社は不動産の管理を維持しながら資本を解放することができます。この戦略的転換は、より広範な再建計画の始まりを示しました。

2026年3月5日に発表された2025年度決算で、香港ランドは、香港のオフィス賃料の軟化と開発貢献の減少を反映して、前年比8%減の4億5,800万米ドルの実質利益を報告した。しかしながら、株主に帰属する利益は 12 億 6,000 万米ドルに回復し、主に評価変動と資産の組替えにより前年の損失を反転させました。同グループは当年、資本リサイクル戦略を実行し続け、2027年の目標の約90%にあたる36億米ドルの資産処分を達成するとともに、純負債を約30%削減して36億米ドルとした。同社はまた、3 億 3,000 万米ドルの自社株買いを通じて資本を還元し、通期配当を 1 株あたり 25 セントに増額しました。

同社は資本リサイクル戦略の実行においても大きな進歩を遂げました。香港ランドは、12月11日にマリーナベイ・ファイナンシャル・センター(MBFC)タワー3の株式3分の1を14億5,000万シンガポールドルでケッペル・リートに売却すると発表し、その後2026年2月3日にシンガポール・セントラル・プライベート不動産ファンド(SCPREF)を立ち上げた。シンガポールに特化したプライベート・ファンドは、設立時に82億シンガポールドルの資産を運用してデビューした。ファンドの種まきの一環として、香港ランドはシンガポールの他の優良商業資産と並んで、MBFC タワー 1 および 2 およびワン ラッフルズ キーの 33 ⅓% の権益を寄付しました。これは、主にオフィス資産の直接所有者である香港ランドの戦略的転換と一致しており、第三者資本を導入しながら成熟した建物の価値を引き出し、定期的な管理手数料を生成する資本リサイクルと資金管理に移行しています。

香港ランドは依然としてこのリストの中で最も過小評価されている銘柄であり、P/Bは0.56です。現在、過去の平均である 0.3 倍と業界の P/B である 0.4 倍を超えて取引されており、 配当利回りは 3.1% となっています。 。香港ランドの株価も、同社の戦略的取り組みに続く投資家の新たな関心を反映して、過去 1 年間で 77%、年初来で 23% 上昇しました。

ジャーディン マセソン (JDM) は、不動産から小売り、さらには重機や建設に至るまで、幅広い分野の事業を傘下に持つ複合企業です。

JDM の複雑なビジネスと規模を考慮して、アルビンはシンガポールの優良株ランキング ビデオで JDM を「JOMO」とランク付けしていました。

ジャーディン C&C の 75%、香港ランドの 52% などを保有しています。

2026年3月10日に発表された2025年度決算で、ジャーディン・マセソンは売上高が342億米ドルで、2024年度の358億米ドルから前年比4%減少したと報告した。収益の減少にもかかわらず、当グループは収益性を高め、実質純利益は前年の 15 億 1,800 万米ドルから 11% 増加して 16 億 8,100 万米ドルとなりました。

報告された純利益は11億900万米ドルとなり、減損費用の影響を受けた2024年度の4億6800万米ドルの損失から回復した。基礎ベースでは、1 株当たり利益は以前の 5.24 米ドルから 5.72 米ドルに増加しました。ジャーディン・マセソンは、この年も積極的な資本管理を継続し、ポートフォリオ全体で約 48 億米ドルの資本リサイクルを完了しました。

取締役会は最終配当を1株当たり1.75米ドルとすることを宣言し、2025年度の配当総額は1株当たり2.35米ドルとなり、前年比4%増となる。配当利回りは約3.5%です。 。全体として、この結果は、ジャーディン・マセソンが長期利益の向上を目指して香港ランドやDFIリテールなどの事業全体でポートフォリオの再構築と資本の再利用を行い、より積極的な投資保有と資本配分モデルへの継続的な移行を反映している。

ジャーディン・マセソンのP/Bは0.70です。現在、P/B は過去の 0.6 を上回っていますが、依然として業界平均の 0.9 を下回っています。同社の株価は過去 1 年間で最大 44%、年初来では最大 4% 上昇しました。

JMD の事業は景気循環的であるため、このような株式は長期保有にはあまり適していないことに留意してください。 JDM の価格変動に乗りたい場合は、代わりにその勢いに頼って、関連するテクニカル指標を参考にすることをお勧めします。

Mapletree Pan Asia Commercial Trust (MPACT) は、Mapletree Commercial Trust (MCT) が 2022 年 8 月 3 日に Mapletree North Asia Commercial Trust を買収および合併した後に名称変更された組織です。合併についてはここで説明しました。

MPACT は現在、アジアの 5 つの主要なゲートウェイ市場に 16 の不動産を保有しており、シンガポールに 5 軒、香港に 1 軒、中国に 2 軒、日本に 7 軒、韓国に 1 軒あり、2026 年 3 月 31 日時点でのポートフォリオ評価額は 152 億シンガポールドルです。

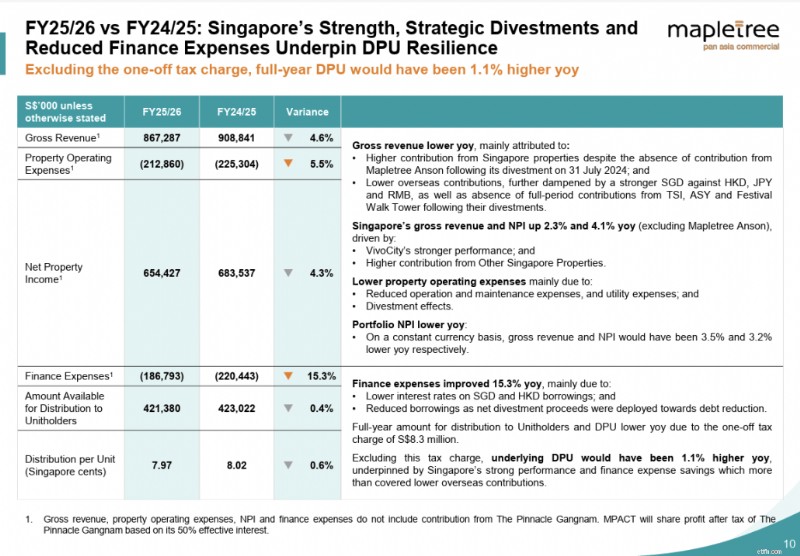

2026年4月28日に発表された最新の決算で、MPACTは2026年5月期第4四半期の総収益が2億1,070万シンガポールドル、純資産利益(NPI)が1億5,960万シンガポールドルで、それぞれ前年同期比5.5%減と5.9%減だったと報告した。この減少は主に、海外拠出金の減少と、TS池袋ビルとABAS新横浜ビル(ともに2025年8月売却)、フェスティバルウォークタワー(2026年2月売却)の3つの売却物件からの全期間拠出金がなかったことによるものである。維持費や光熱費の減少により不動産運営費は前年比4.1%改善し、金融費は金利低下と売却収益による負債削減により前年比17.9%改善しました。シンガポールの総収益と NPI は、地下 2 階の資産強化計画の完了を受けてビボシティが牽引し、それぞれ前年比 1.8% と 2.1% 増加しました。 2026 年 3 月期第 4 四半期の 1 口あたりの分配金 (DPU) は 1.90 シンガポール セントで、前年同期比 2.6% 減少しました。

2025 年 3 月期の総収益と NPI は、それぞれ前年比 4.6% 減の 8 億 6,730 万シンガポールドルと 6 億 5,440 万シンガポールドルとなり、同様に海外貢献の減少とダイベストメント効果を反映しました。シンガポールの総収益とNPI(メープルツリー・アンソンを除く)は前年比2.3%、4.1%増加し、海外の逆風を和らげるのに貢献した。金融費用の減少(15.3%減)が収益をさらに支えました。通期報告の DPU は 7.97 シンガポール セントでした。一時的な税金を除くと、DPU は 8.11 シンガポール セントとなり、前年比 1.1% 増加しました。

シンガポールは依然として安定の重要な柱である。 VivoCity は、ほぼ満室の占有率、通期 NPI 成長率 7.6%、賃貸復帰率 14.1%、テナント売上高前年比 3.7% 成長という総合的な好調な業績を達成し、通年のテナント売上高は 11 億シンガポールドルに達しました。フェスティバル ウォークは、厳しい香港の小売環境にも関わらず 100% の稼働率を維持し、継続的な再構成により、18,800 平方フィートをマルチコンセプトの飲食とライフスタイルのクラスターに変換し、50% 近い ROI が予測されます。

資本管理の面では、総レバレッジが 36.5% に向上し、加重平均総負債コストが 3.16% に低下し、インタレスト・カバレッジが 3.2 倍に強化されました。 2026 年 3 月 31 日時点で、ユニットあたりの純資産価値は 1.73 シンガポールドルでした。

配当利回りの面では、MPACT の現在の利回りは6.3%です。

最新のアップデートの時点で、MPACT の P/B は 0.71 です。同社の株価は年初来約13%下落した。過去の P/B 0.9 と比較すると、MPACT は割安に見えます。これは、ポートフォリオの強さと海外不動産の弱さに対する投資家の懸念を反映しています。

UOL は、開発物件および投資物件の広範なポートフォリオを持つ不動産管理会社です。地理的に 15 か国に拠点を置き、2025 年 12 月 31 日時点での総資産は 225 億ドルです。

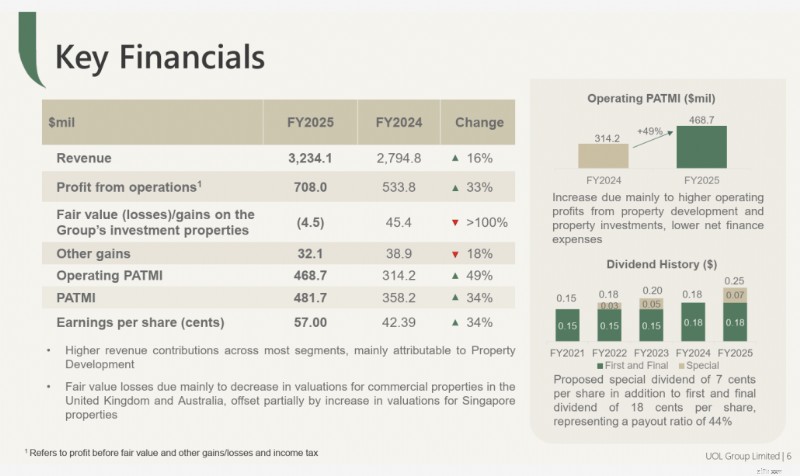

2026年2月26日に発表された2025年度決算について、UOLは、不動産開発部門と不動産投資部門の好調な業績により、公正価値およびその他の利益を除く帰属利益(営業PATMI)が49%増の4億6,870万ドルになったと報告した。帰属純利益 (PATMI) も、ほとんどの事業セグメントにおける貢献の改善に支えられ、前年比 34% 増の 4 億 8,170 万ドルとなりました。

グループ収益は 16% 増加して 32 億 3,000 万ドルとなりました。これは主に、住宅開発による累進収益認識の増加と、オーチャード ブールバードのアッパーハウスからの新たな収益貢献によるものです。不動産投資からの収益も、シドニーのジョージ・ストリート388番地権益の取得、資産強化計画に伴うシンガポール・ランド・タワーの業績改善、オデオン333からの通期貢献に支えられ、13%増加して6億2,930万ドルとなった。公正価値およびその他の利益を除く税引き前利益は、主にほとんどのセグメントでの営業利益の増加、開発合弁事業からの利益のシェアの増加、および利益の減少により、33%増加して7億800万ドルとなった。借入コストが低下する中、純金融費用が増加。

UOL の株価は、開発業者を支援するシンガポールの不動産市場の強い追い風に支えられ、過去 1 年間で 85%、年初来で 22% 上昇を続けています。

更新時点で、UOL の配当利回りは約1.7%です。 、2025年度の配当総額は1株当たり0.25ドルとなります。現在の P/B は 0.74 で、これまでの P/B である 0.6 を大幅に上回っています。

City Developments Limited (CDL) は、世界中に住宅、商業施設、ホテル (M ソーシャル ホテル ブランドとミレニアム ホテル ブランド) の多様な不動産ポートフォリオを持つ不動産運営会社です。彼らは不動産開発、資産管理、ホテル運営に携わっています。 CDL はまた、ヨーロッパ全土の商業および小売不動産のポートフォリオを持つ iREIT Global の約 50% を所有しています。

CDLは2025年3月、執行会長のクウェク・レン・ベン氏と息子のシャーマン・クウェク最高経営責任者(CEO)の間で一か八かの取締役会での論争があったことで大きく報道された。クーデター未遂、コーポレートガバナンスの問題、説明責任の欠如、顧問の過剰な影響力などの疑惑の中で、父子間の争いが激化し、訴訟が起こされている。その後訴訟は取り下げられたものの、この権力闘争が同社の将来の方向性やガバナンスにどのような影響を与えるかという疑問を引き起こしている。 2025 年 7 月、CDL は、16 年間同社で非独立社外取締役を務めたフィリップ・ヨー氏が 7 月 31 日に退任すると発表しました。これはおそらく、社内のリーダーシップの刷新に向けた新たな一歩となる可能性があります。

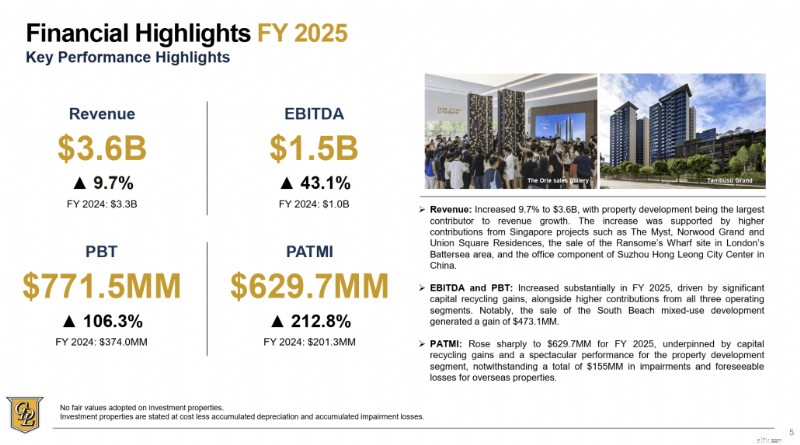

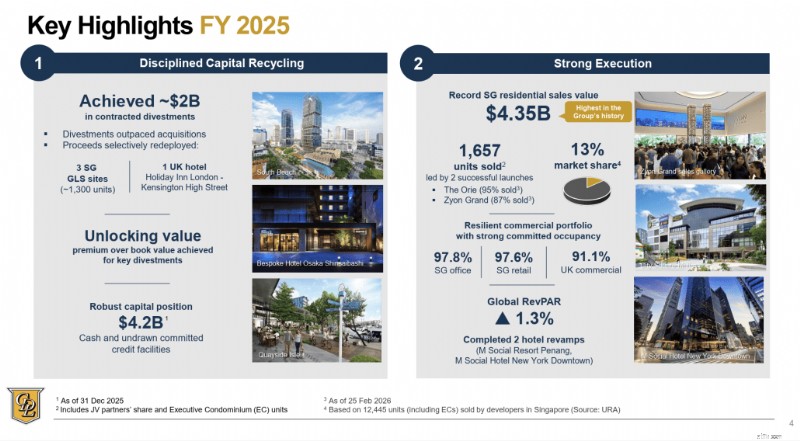

2月26日に報告された2025会計年度の最新の業務最新情報では、CDLは売上高が前年比9.7%増の35億9000万シンガポールドル、税引前利益が2倍以上の7億7150万シンガポールドルと報告した。 PATMIは、シンガポールの堅調な住宅販売と、2025年下半期のサウスビーチ株式50.1%の売却を含む大幅な資本リサイクル利益に牽引され、3倍の6億2,970万シンガポールドルに増加した。当グループは、1,657戸を販売し、前年比46%増の43億5,000万シンガポールドルというシンガポールにおける過去最高の住宅販売額を達成しました。

CDLはまた、同年に世界的な資産売却で約20億シンガポールドルを確保し、現金および未引き出しのコミットメントクレジット枠を42億シンガポールドルとする強力な流動性を維持した。取締役会はまた、2025 年度の普通配当総額を 1 株あたり 28.0 セント、これは配当性向 40% となることを提案しました。

現在のアップデートの時点で、City Dev の P/B は 0.79 です。これは、過去の P/B 0.8 および業界セクターの P/B 0.8 をわずかに下回っています。 CDL の株価はここ数カ月間強い勢いを示し、2025 年 4 月の安値から 86% 回復し、年初から約 4% 上昇しています。

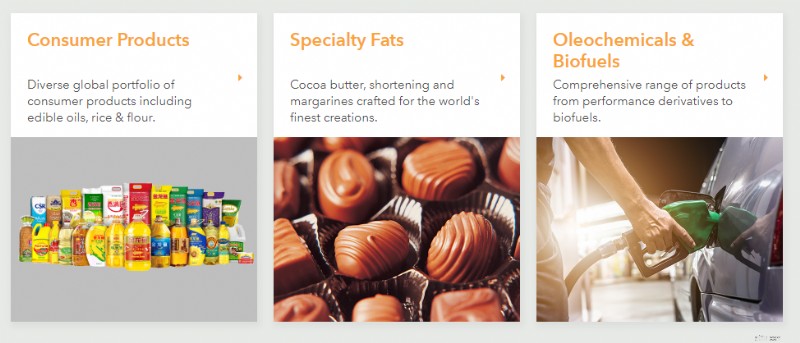

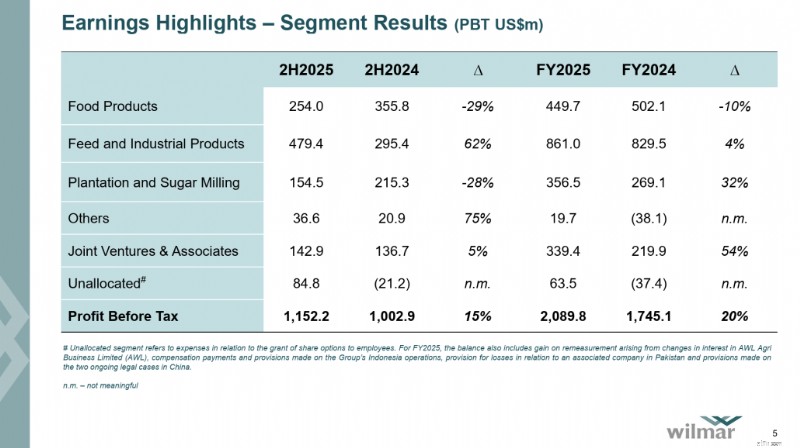

Wilmar International は、サプライチェーン全体に関与する消費財および日用品複合企業です。そのビジネスプロセスには、パーム油やサトウキビの栽培、消費者向け食品の流通、動物飼料やバイオディーゼルなどの工業用農産物の加工と流通が含まれます。

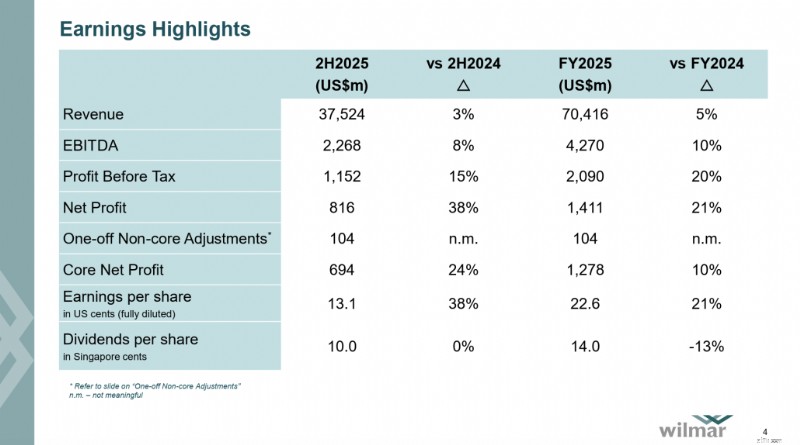

2026年2月26日に発表された2025年度決算では、ウィルマーは売上高が前年比4.5%増の704億2000万米ドル、税引前利益が19.8%増の20億9000万米ドルと報告した。報告純利益は20.6%増の14億1,000万米ドル、コア純利益は9.7%増の12億8,000万米ドルとなりました。

この改善は主に、飼料・工業製品部門の利益率の向上と関連会社や合弁事業からの貢献の増加によってもたらされたもので、一部の上流事業の業績低迷を相殺した。これはウィルマー社の多角的なビジネスモデルを反映しており、川下での消費者の食品需要と加工マージンが年間の農産物市場の変動を和らげるのに役立っていた。

同グループは同年、23億6000万米ドルの営業キャッシュフローも生み出した。取締役会は、1 株あたり 0.10 シンガポールドルの最終配当を提案し、2025 年度の配当総額は 1 株あたり 0.04 シンガポールドルの中間配当を含め、1 株あたり 0.14 シンガポールドルとなります。

ウィルマーは2013年から配当金を支払っています。この記事の執筆時点での配当利回りは約3.7%です。 また、P/B は 0.84 で取引されており、過去の平均 P/B である約 1 を依然として下回っています。ウィルマーの株価も年初来 22% 上昇し、最近のイランの緊張激化後も維持され続けています。

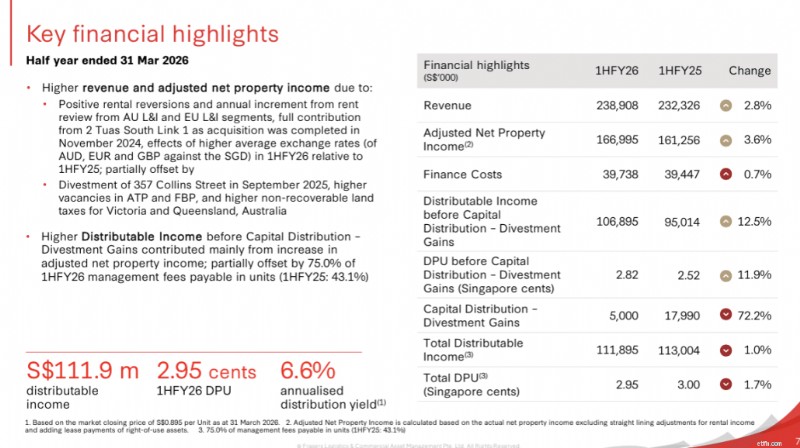

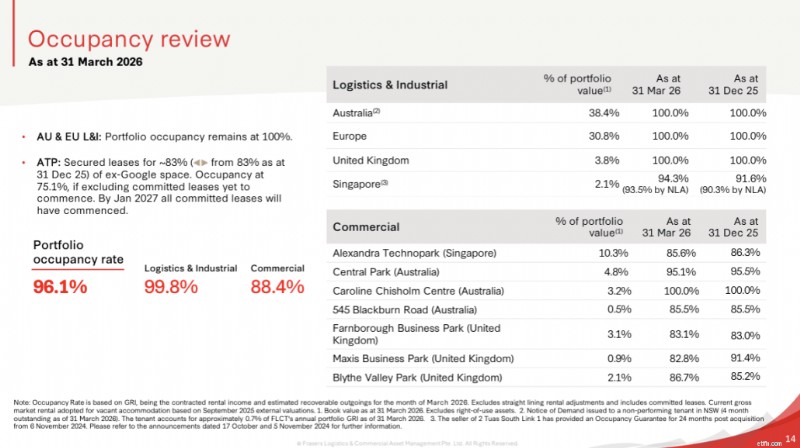

Frasers Logistics &Commercial Trust (FLCT) は、5 つの主要先進市場にわたる、最大 69 億シンガポールドル(2025 年 12 月 31 日現在)相当の 113 件の工業用および商業用不動産のポートフォリオへのエクスポージャーを提供する REIT です。

2026年5月5日に発表された2026年度第1四半期決算では、FLCTは収益が2億3,890万シンガポールドル、調整後純不動産収入が1億6,700万シンガポールドルと報告し、それぞれ前年比2.8%増と3.6%増となった。この成長は、オーストラリアとヨーロッパの物流・産業部門からの賃貸料返還と年次賃料見直し増分、2 Tuas South Link 1 (2024 年 11 月取得) の全額寄与、および為替の有利な追い風によって牽引されました。これは、2025 年 9 月の 357 Collins Street の売却、商業用不動産の空室増加、オーストラリアの回収不能土地税の増加によって部分的に相殺されました。

物流および産業ポートフォリオは、99.8% のほぼ満室稼働率、入賃料対出払賃料ベースで +9.4%、平均賃料対平均賃料ベースで +23.2% という並外れた強さを示しました。商業ポートフォリオは占有率 88.4% と遅れをとっているものの、安定化の兆しを示しています。 2026 年 3 月 31 日時点で、ポートフォリオ全体の占有率は 96.1%、WALE は 4.9 年でした。

2026 年度第 1 四半期の分配金収入は 1.0% 減の 1 億 1,190 万ドル、DPU は前年比 1.7% 減の 2.95 セントで、 年換算の分配金利回りは 6.6% となりました。 2026年3月31日時点の終値0.895シンガポールドルに基づく。資本管理面では、総レバレッジは33.7%と健全な水準を維持し、インタレスト・カバレッジ・レシオは4.4倍、借入コストは年率3.2%で安定している。

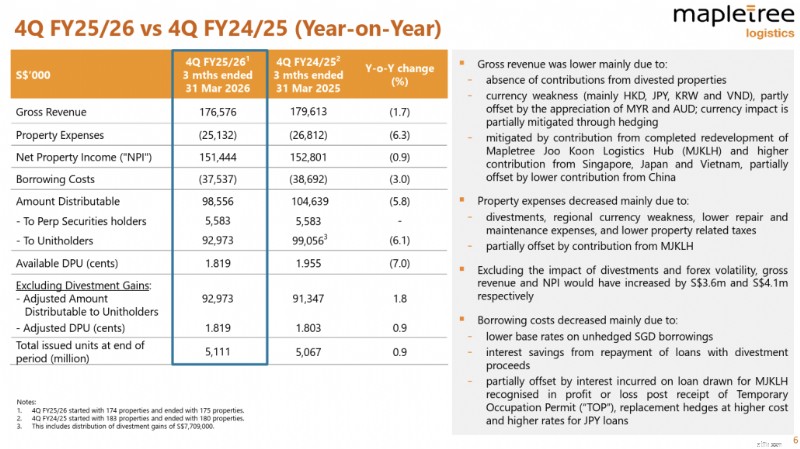

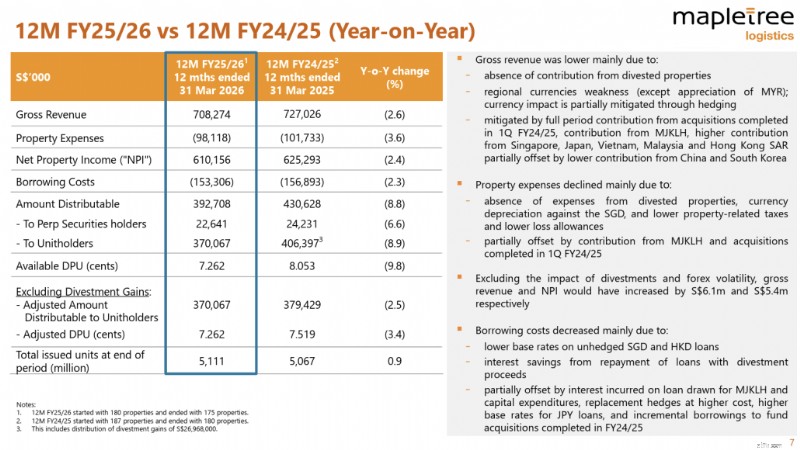

Mapletree Logistics Trust (MLT) は、アジア全域の物流不動産へのエクスポージャーを提供しています。 2026 年 3 月 31 日時点で、MLT は 9 つの市場で 175 の不動産を所有し、不動産評価総額は 131 億シンガポールドルで、約 2.5 年の加重平均リース満了時に占有率は 96.9% でした。

2026年4月30日に発表された最新の決算で、MLTは2026年5月期第4四半期の総収益が1億7,660万シンガポールドル、純不動産収入が1億5,140万シンガポールドルで、それぞれ前年同期比1.7%減、0.9%減だったと報告した。これは主に売却された不動産からの寄与がなかったことと地域通貨の下落によるものである。売却と為替変動の影響を除けば、MLTは既存のポートフォリオからのより高い貢献とシンガポールで完了した再開発プロジェクトからの新たな貢献に支えられ、収益とNPIの両方で成長を記録しただろう。不動産費は前年同期比 6.3% 減少しましたが、積極的な借り換えと売却益による債務返済により借入コストは 3.0% 減少しました。

2025 年 3 月期通期では、地域通貨安とダイベストメントの影響を反映して、総収益と NPI はそれぞれ 2.6% 減の 7 億 830 万シンガポールドルと 6 億 1,020 万シンガポールドルとなり、2.4% 減少しました。分配可能利益は前年比 8.9% 減の 3 億 7,010 万シンガポールドルとなった。これは主に、2024 年 24 月期に 2,700 万シンガポールドルをもたらした売却益がなかったためである。したがって、通期の DPU は 9.8% 減の 7.262 セントとなりました。売却益を除くと、調整後運用 DPU は前年比 3.4% 減とより緩やかな減少となり、ポートフォリオの根本的な回復力を反映しています。

MLTの株価は過去1年間で8%上昇したが、年初からでは約7.6%下落した。この相対的なアンダーパフォーマンスは、地政学的および貿易関連の不確実性が続く中、物流資産に対する投資家の継続的な警戒を反映していると考えられます。

現在の更新時点で、Mapletree Logistics Trust の P/B は 0.89 で、 配当利回りは5.9%です。 。過去の P/B 1.2 や同業他社の過去の P/B 0.8 と比較すると、MLT は若干過小評価されているようです。

フレイザーズ センターポイント トラスト (FCT) は、シンガポールの郊外地域に 9 つの小売モールと 1 つのオフィス ビルを擁するシンガポール最大の郊外小売モール オーナーの 1 つです。

2026年4月24日に発表された最新の第1HFY26決算では、FCTは総収益が2億2,190万シンガポールドル、NPIが1億6,080万シンガポールドルで、それぞれ前年比20.3%増、20.2%増だったと報告した。成長は主に、2025年5月に買収されたノースポイント・シティ・サウス・ウィングからの貢献と、ほとんどのモールでの継続賃料の上昇によって牽引されたが、イーシュン10リテール・ポディウムの売却と後港モールで進行中のAEIによって部分的に相殺された。投資主への分配金は前年比 13.6% 増の 1 億 2,500 万シンガポールドルに達し、2026 年 1 HFYの DPU は前年比 1.4% 増の 6.136 セントとなりました。

FCT は、その小売ポートフォリオに約 300 万平方フィートの正味賃貸可能面積と 1,900 件を超える賃貸物件を擁し、郊外小売スペースでの支配的な地位を維持しました。 2026 年 3 月 31 日時点での確約稼働率は、前四半期の 98.1% から 99.8% に向上し、平均賃料回帰率は平均対平均ベースで +6.5% となりました。買い物客の来店数は前年比 1.8% 増加し、テナントの売上は前年比 3.2% 増加しました。

FCTのバランスシートは健全な状態を維持しており、2026年3月31日時点で総レバレッジは40.0%、平均借入コストは2026年度第2四半期に3.2%に低下、インタレスト・カバレッジ・レシオは3.59倍となっている。現在の更新時点で、FCT の配当利回りは5.8%です。 そしてP/Bは0.97で取引されています。過去の P/B 1.0 と比較すると、FCT は、回復力のある郊外小売ポートフォリオと健全な短期 AEI パイプラインに支えられ、やや割安に見えます。

今月、過小評価株リストに新たに加わったゲンティン・シンガポール (SGX:G13) は、ゲーム、エンターテインメント、ホスピタリティのアジア有数の目的地の 1 つであるリゾート ワールド セントーサで最もよく知られる、大手統合型リゾート開発・運営会社です。同社は、カジノ運営、ホテル、アトラクション、小売りから収益を得ています。

2026年2月24日に発表された最新の2025年度決算では、ゲンティン・シンガポールは売上高24億5,210万シンガポールドル、調整後EBITDA8億1,580万シンガポールドルを報告した。ゲーム収益が勝率低下の影響を受け、収益は前年同期比 3% と小幅減少しましたが、新たにリニューアルされたアトラクションやホスピタリティの提供によりゲスト エンゲージメントが向上したことにより、下半期に非ゲーム収益が強化されたことで部分的に相殺されました。調整後EBITDAは、新規立ち上げに伴う立ち上げコスト、一時閉鎖中に発生した運営コスト、RWS 2.0変革プログラムの一環としての継続的なインフラアップグレードを反映して、前年同期比15%減少しました。純利益は 33% 減少しました。これは、市場金利の低下による受取利息の減少とポートフォリオ投資の公正価値損失の影響をさらに受けました。

2025年度は経営陣にとって意図的な移行の年であることが特徴であり、グループはライブ運営を維持しながらRWSでの資産リフレッシュプログラムの重要な段階を前進させました。 RWS を体験ベースの統合型リゾートの目的地として継続的に再位置づけすることは、次の成長段階の基礎を築くことを目的としています。

収益圧力にもかかわらず、ゲンティン シンガポールのバランスシートは依然として堅調で、2025 年 12 月 31 日時点で総資本は 82 億シンガポールドル、現金残高は 32 億シンガポールドルを超えています。2025 年度の配当総額は 2024 年度から変わらず 1 株あたり 4.0 セントに維持され、中間配当 2.0 セントと最終配当案 1 株あたり 2.0 セントで構成されています。

ゲンティンの株価は全体的に下落傾向にあり、現在P/Bは0.99倍、配当利回りは5.8%となっている。 RWS 2.0 の刷新が進み、要塞のバランスシートが強力なバッファーとなるため、ゲンティン シンガポールは、短期的な収益リセットを検討したい忍耐強い投資家にアピールする可能性があります。

私は、株価純資産倍率に基づいて、2026 年 5 月のシンガポールの過小評価株 10 銘柄をリストしました。この記事が、研究するための投資アイデアになれば幸いです。 シンガポール市場の全体的に明るい市場心理を反映して、一部の銘柄は先月の発行以来反発しています。

また、PB は割安株の優れた主要なフィルターである可能性がありますが、投資したい企業が直面している可能性のある課題やマクロ経済的な逆風を考慮して、その企業のファンダメンタルズと業績について独自に深く調査する必要があることにも留意してください。

どのように始めればよいかわからない場合は、バリュー投資ガイドを参照するか、アルビンが今後開催するウェビナーに参加して、ウェルス博士の i3 投資戦略を使用して過小評価されている銘柄を選択する方法を学びましょう。