OECDの税源浸食と利益移転(BEPS)イニシアチブに関するデロイトの2020年の世界調査は、世界税のリセットの次の波にスポットライトを当てています。金融サービス業界における重要な発見と影響は何ですか?

金融サービス会社は、OECDのBEPSプロジェクトに深く関わっています。 OECDレベルでまだ議論されている変更は、彼らの納税義務、事業構造、および税務機能の運用に重大な影響を与える可能性があるため、これは驚くべきことではありません。

調査結果は、金融サービス業界がこれらの議論の将来の結果について深い懸念を抱いていることを示唆しています-おそらく政府が第1の柱/第2の柱プロジェクトやデジタル経済;むしろ、税務当局は、結果として生じる規制上の決定とガイドラインを一貫して実施することに失敗するでしょう。国際的なフットプリントを持つ金融サービス会社や外国のクライアントや投資家にとって、複雑さが増すという懸念が懸念されます。

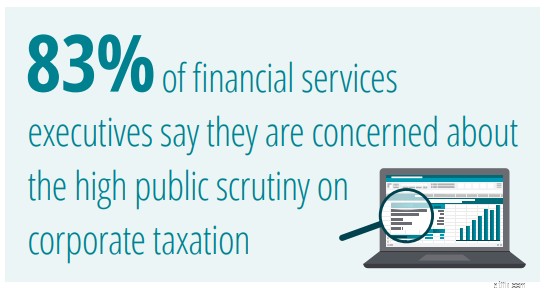

この調査はCOVID-19の発生直前に実施されましたが、デロイトの経験は、危機が金融サービスの幹部の心を和らげるのにほとんど役立たなかったことを示唆しています。多くの市場で、銀行は国家刺激策の管理者と重要な金融インフラの擁護者の2つの役割を果たすよう求められています。これにより、彼らはさらに脚光を浴びるようになりました。金融サービスの幹部は、税金に関しては間違いを犯すことはできないことを知っています。

業界の観点から、今年の調査からの回答は、金融サービス会社が変化する税環境に対応するために堅実で戦略的な措置を講じていることを明らかにしています 。一部の企業は、新しいAdvanced Pricing Agreement(APA)を締結し、税務当局と協力してより確実性を高めています。他の企業は、新しいポリシーを実装し、透明性を高め、BEPS関連の変更の複雑さとリスクを軽減することを目的とした新しいテクノロジーに投資しています。運用モデル、制御、およびプロセスの適切な組み合わせを見つけることが重要になります。この業界スポットライトは、調査から収集された回答に基づいて、この絶え間なく変化する環境で金融サービス企業がどのように対応しているかを調査します。

前回の金融危機の間に歴史的な国民の信頼の喪失に苦しんできたほとんどの金融サービス会社は、この金融危機は異なっているに違いないと認識しています。一部の人々は政府の刺激策の導管としての役割を果たしており、彼らの行動は非難を超えているに違いないことを十分に認識しています。

幸いなことに、金融サービスの幹部や取締役会は、変化する税務環境の管理を支援することに非常に熱心に取り組んでいるようです。 。金融サービスの幹部の10人に6人以上が、税務ガバナンスを強化するための新しいポリシーと手順を実装したと述べています。また、10人中8人以上が、取締役会が税務ガバナンスに積極的に取り組んでいると述べています。

大手金融サービス会社、特に多国籍銀行は、会社と税務当局の間のすべてのやり取りが理解され、管理されるように、財務機能、税務リーダーシップ、および監査委員会の間の連携を強化するために取り組んでいます。多くの企業は、税務上の影響を十分に理解するために、税務専門家を企業の承認プロセスに組み込んでいます。

おそらく、世界の金融サービス会社が最も心配しているのは、新しい国際税法とガイダンスの適用方法に一貫性がない可能性があることです。

私たちの調査では、税務当局がOECDの移転価格ガイドラインの変更を一貫した方法で解釈すると考えていると答えたのはわずか31%でした。わずか55%が、デジタル経済の課税について世界的なコンセンサスがあると考えています。半数以上が、多国間条約(MLI)の主目的テストに関する税務当局からのガイダンスの欠如を懸念しています。

これに対し、金融サービス会社の5分の1は、現在、より多くの二国間APAの取得に取り組んでいると述べています。 45%は、MLIに基づくか、二重租税条約の再交渉の結果であるかを問わず、条約の変更の結果として、より高い源泉徴収税義務を期待していると述べています。

特に源泉徴収税義務の変更は、金融サービス会社に重大な課題をもたらす可能性があります。たとえば、配当、利子、キャピタルゲインの分配者として機能する企業は、グローバルな一貫性が達成されない場合、複雑さが増す可能性があります。プライベートエクイティおよびベンチャーキャピタル会社とそのポートフォリオ企業も、ビジネスとアフィリエイトの関係を更新する必要があることに気付く場合があります。

そうは言っても、私たちのデータは、金融サービス会社がOECDのプロセスを理解して影響を与えるのを助けるために働いているようだことを示唆しています。 。私たちの調査によると、10分の6の金融サービス会社が、直接または他のチャネルを通じて、OECDの第1の第1の第2の柱プロジェクトの協議に積極的に取り組んでいます。これにより、プロセスが進化するにつれて、確実性、明確性、影響力がさらに高まります。

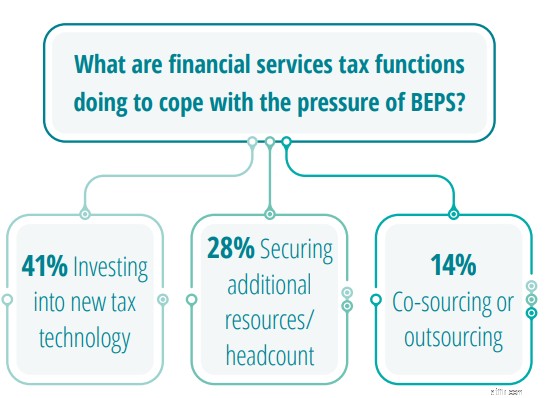

COVID-19以前の調査が実施された時点で、多くの金融機関は、テクノロジーをBEPS関連の変化の複雑さに対処するための最も明確な道と見なしていました 。ほとんどの企業は、組織の全体的なデジタルジャーニーに沿った、長期的な税務テクノロジーのロードマップを持っていました。最終的には、必要なシステムとツールを入手できると期待されていました。

パンデミックはそれをすべて変えたかもしれません。企業のデジタル化の旅は突然中断されました。危機がデジタルの変化を加速させているという事実にもかかわらず、多くの場合、データは、税務部門が内部でプロセスを効果的に管理することを妨げる方法で格納されています。同時に、CFOの設備投資予算は縮小しました。現在、新しい税務技術に投資しようとしている人はほとんどいません。

金融サービスの幹部のわずか14%が、BEPS関連の変更に対処するためにアウトソーシングまたは共同ソースのモデルを活用すると述べていますが、今日調査を再実行した場合、この割合ははるかに高くなると考えています。金融サービスの税務部門は、多くの場合、リスクを増大させることなく複雑さの増大を管理するための唯一の実行可能な方法はアウトソーシングであることを理解しています。

「金融サービスの税務リーダーには、これらのより複雑でデータ量の多いプロセスを社内で管理するための資本や帯域幅がありません」と、金融サービスリーダーのデロイトグローバルタックスアンドリーガルであるジョンリーガーは付け加えます。 「それは複雑な作業だけではありません。また、非常に労働集約的で、洗練され、品質重視です。今日の金融サービスが直面しているリスクを考えると、BEPS関連のプロセスをどのようにアウトソーシングできるかを模索する組織が増えると思います。」

「金融サービスの税務リーダーは、OECDプロセスに深く関与し、税務環境の変化するダイナミクスに対応するためにリーダーシップチームを維持していることを確認する必要があります。このような環境では、安定した対話を維持し、透明性を提供することにより、税務当局との強力な関係を確保することが重要です。」

John Rieger、Deloitte Global Tax&Legal – Financial Services Leader

グローバルおよびスイスの税務リーダーはどう思いますか?主な調査結果を読み、ここで完全なレポートを入手してください

ブログの寄稿者:Michelle Chan、マーケティングリード、税務および法務スイス

このトピックについて話し合いたい場合は、以下の主要な連絡先に連絡してください。

主な連絡先