デジタルファイナンストランスフォーメーションは、スイスの民間銀行およびカントン銀行のファイナンス機能にとって重要な要件であると考えています 1 テクノロジーの混乱、マクロ経済の不確実性、競争の激化、ビジネスを行うための高い規制コストの継続など、彼らが直面する課題に対処する上で。銀行の上級管理職は効率性に重点を置いており、その結果、財務部門は自社のコストを制限し、組織全体がコストを削減し、効果的な財務管理を提供するのを支援し、同時に高品質の洞察を提供するよう圧力をかけられています。

主な課題

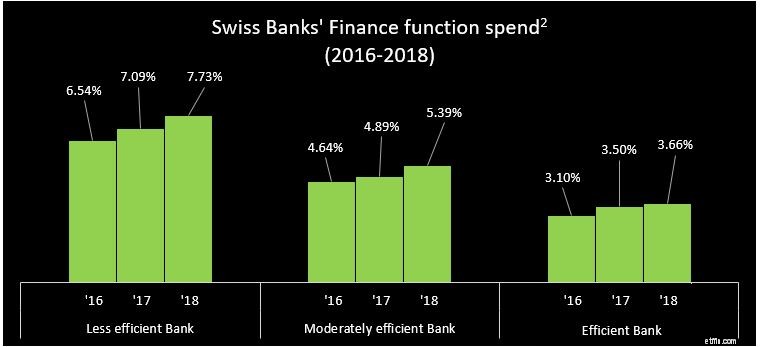

財務部門の運用コスト - 顧客の期待の高まり、激しい競争、破壊的なテクノロジー、および高い規制コストにより、上級管理職は組織をより機敏かつ効率的にするようになっています。近年、多くのスイスの銀行は、結果はまちまちですが、コストベースを下げるための効率化プログラムに着手しています。したがって、ビジネスのすべての機能領域にわたって改善の余地がまだあり、財務も例外ではありません。

出典:年次報告書、デロイトの調査およびベンチマークデータ

通常、私たちが協力しているクライアントの中には、財務に非効率性があります。たとえば、多数の決算および報告活動は、断片化された機能間で重複する傾向があります。さらに、時間とリソースのかなりの部分が、標準レポートを作成するための手動のソーシングとデータの集約に費やされています。ビジネスの世界では、迅速で迅速なレポートの需要が高まっています。

ビジネスパートナー– スイスの銀行の財務部門は、有意義な財務的洞察でビジネスをサポートすることが困難になっています。これには3つの理由があります。まず、財務の多くのリソースは、反復的で時間のかかる運用財務タスクに焦点を当てる必要があります。これは、財務分析と洞察の作成に費やされる可能性のあるかなりの時間を費やします。第二に、分析的洞察を提供することは、多くの銀行が迅速かつ動的な生産を可能にする統合された財務分析ソリューションをまだ採用していないため、リソースを大量に消費します。言い換えれば、ほとんどの分析はまだExcelで作成されています。そして第3に、一般的な財務人材プールは、適切な会計および財務スキルを備えていますが、市場で利用可能な統合ツールを効果的に使用するために必要なスキルをまだ習得していません。

金融テクノロジー– 財務機能のためのテクノロジーへの投資が不足しています。多くの銀行はコア金融インフラストラクチャの更新を遅らせており、その結果、コア元帳とデータプラットフォームを統合している銀行はほとんどありません。したがって、レガシーシステムと断片化されたシステムランドスケープは、財務担当者がオフラインおよび手動で多数のプロセスを実行することを余儀なくされ、その結果、データ品質とトレーサビリティが一般的に不足します。さらに、視覚化ダッシュボードや予測分析などの「デジタル」ツールは、多くの場合、選択された少数のユーザーによってのみテストまたは使用され、組織全体で広く採用されていません。

対応方法

これらの課題に対応するために、密接に関連しているものの、独立して実装することもできる4つのアプローチを検討する必要があると考えています。

一部のクライアントが採用しているアプローチの1つは、財務機能に対して明確で無駄のない堅牢なサービス提案を定義して実装し、ビジネスに提供する必要のあるサービスとサービスのレベルを設定することです。たとえば、レポートと分析が必要です。これにより、財務の明確な役割が生まれ、リソースをどこに集中させるべきかが特定されます。残りのビジネスは、具体的なサポートを得て、コストとプロビジョニングのトレードオフを伝えるために、この新しい財務運用モデルの定義の一部であることが重要です。

財務部門は、サポートするビジネスに付加価値をもたらす、通常は運用可能な標準的な金融サービスと比較して、提供するサービスを特定および定義する必要があります。これは、Financeのサービス提案にリンクできます。部門またはローカルCFOとそのチームは、分析や意思決定支援など、ビジネスにとって最も重要な付加価値活動に焦点を合わせました。この役割を実行するには、従業員の変更とデータアーキテクチャおよび分析機能の強化が必要になる場合があります。

ほとんどの銀行には、法定報告や規制報告などの運用会計活動を一元化、標準化、最適化する機会があります。仕訳の転記や照合などの手動アクティビティは、自動化に適しています。センターオブエクセレンスまたは「ファイナンスファクトリー」を作成することで一元化を実現できます。また、一部のアクティビティを外部委託することもできます。標準の定期的な内部および外部レポートを簡素化するか、視覚化ツールによって有効化されたセルフサービスダッシュボードに完全に置き換えることができます。

スケーラブルな変革を実現し、新しいデジタルテクノロジーを統合するために、財務部門は、効果的なデータ、元帳、レポートプラットフォームを実装すると同時に、「サービスとして」の配信モデルやデータ処理をクラウドに移行することで、デジタルコアの作成を検討する必要があります。 F2Bアプローチの導入により、データの品質と可用性を促進する毎日の運用財務サイクルが可能になります。

変革

慎重な計画は、デジタルファイナンス変革プログラムを成功させるための前提条件です。以下に主な手順の概要を示します。

スイスの銀行はますます困難な環境で運営されていますが、希望はあります。デジタルトランスフォーメーションは、財務機能と組織全体をより効率的にすることができる豊富な機会を提供します。財務に関する明確なデジタルビジョンと慎重な計画により、これらの機会を活用して、効率と有効性を大幅に向上させることができます。

1 このブログ投稿全体を通して、スイスの民間銀行と州の銀行を総称して「銀行」と呼びます

2 会計年度の総営業費用のパーセンテージとして計算されます