金利先物 債務(債券やユーロドルなど)が原資産または商品として機能する先物契約です。

米国財務省証券や債券などの債券は、資金を調達する手段として発行者によって販売されます。債務の発行者は借り手です 。債務証券の買い手(保有者)は貸し手 利息を稼ぎ、債務証券が満期になったときに元本が返還されることを期待しています。

債務証券の発行者は通常、債務証書が満期になるまで、指定された時間に債務の保有者に固定ドルの利息を支払います。債務発行者には、連邦政府、地方自治体、企業が含まれます。

米国債の購入者、事実上、米国政府にお金を貸します。購入者は、政府から半年ごとの利息の支払いを受け取ります。債券ではなく請求書が満期になると、保有者は元本の返済として米国政府から額面金額($ 1000)を受け取ります。金利先物契約では、米国債の債務(債券、T-bill、およびノート)を原資産または商品として使用します。

債務証券の購入者は、満期になるまで保有するか、満期前であればいつでも売却することができます。現金市場で取引される債券の市場価格は、額面価格より上、上、または下になる可能性があります。それは多くの要因によって決定されますが、その中で最も重要なのは、債券の表示金利、そのクーポンレートと現在の金利との関係です。債券価格と金利は反比例の関係にあります。金利の変化により、債券価格は反対方向に動きます。したがって、金利が下がると、債券価格は上がります。金利が上がると、債券価格は下がる。すべての債券の市場価値は金利リスクの影響を受けます。

財務省の請求書、紙幣、債券は、増税と資金調達を行う権限を与えられた米国政府の完全な信頼と信用に支えられています。 Tボンドは流動性が高く、簡単に現金に換えることができます。財務省証券の市場価格は、全体的な金利の変化に伴って変化します(つまり、金利に敏感です)。

私があなたのお金をあなたのために働かせるのをどのように助けることができるかを見てください

管理された投資口座 –プロの資産管理の力を解き放ちます。あなたがあなたの人生を楽しんでいる間、私はあなたにお金を稼がせてください。

株式および先物市場調査 –私の技術的およびファンダメンタル分析を使用して、リスク/報酬の比率が最も高いスイングトレードをピックアップします。

リクエストを送信

ほとんどの債券は、6か月ごとに一定の利息を支払います。金利が低下する環境では、実勢金利よりも高い金利を支払う以前に発行された債券の価格が上昇します。簡単にするために、クーポンレートが10%の5年前の10000ドルの国債は、満期まで毎年1,000ドルの利息を支払います。金利が下がり、新しいT債が6%を支払う場合、新しく発行された債券の購入者は年利600ドルしか受け取りませんが、10%の債券は年間1,000ドルを支払います。

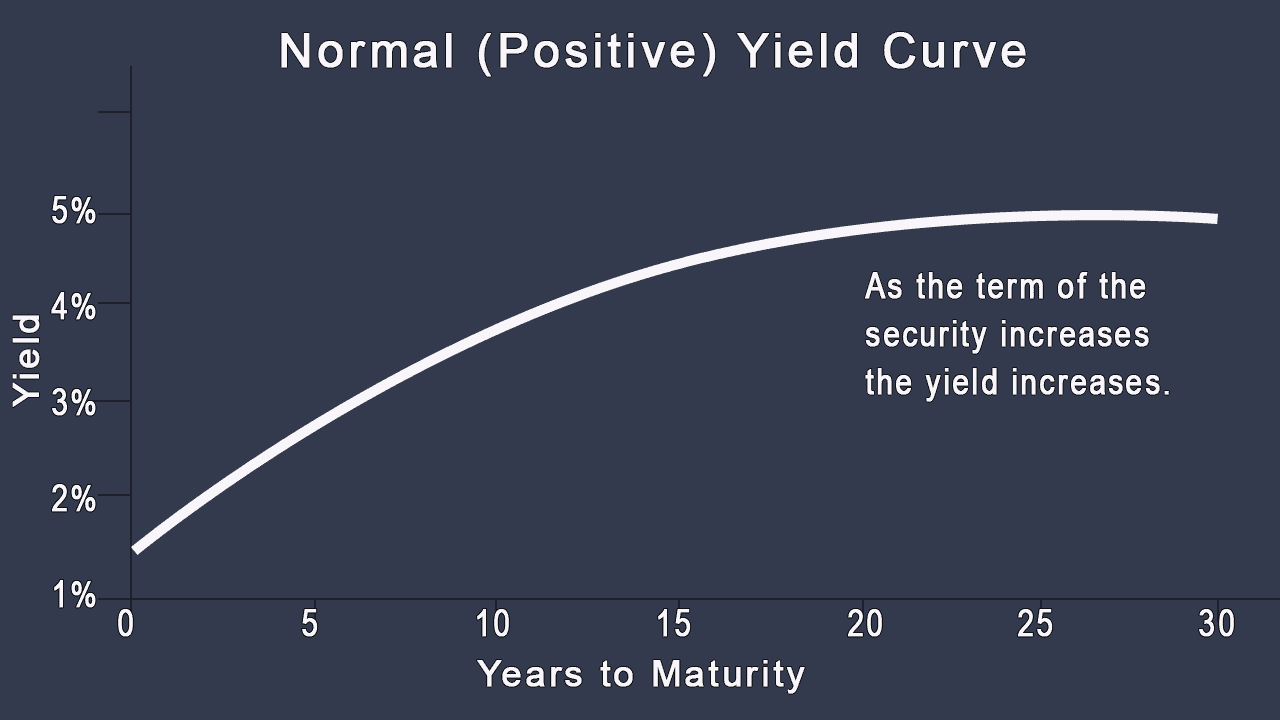

通常の(正の)イールドカーブ

イールドカーブは、債券の利回りと満期の関係を示しています。短期債務のイールドカーブは低く、長期債務のイールドカーブは高いのが一般的であり、グラフに描かれたときに生成される曲線は通常の(正の)イールドカーブです。それは上向き、または正の傾斜を持っています。上図に示すように、通常のイールドカーブは、1%の1年債から5%の30年債までの範囲の米国政府債務証券の利回りの関係を示しています。

前述したように、通常のイールドカーブには上向きの勾配があります。リスクがあるため、これは正常です。成熟度が短いほど、ボラティリティが低くなります(したがって安全です)。満期が長ければ長いほど、変動性が高くなります(したがってリスクが高くなります)。国民は通常、よりリスクの高い投資からより高い収益を要求します。

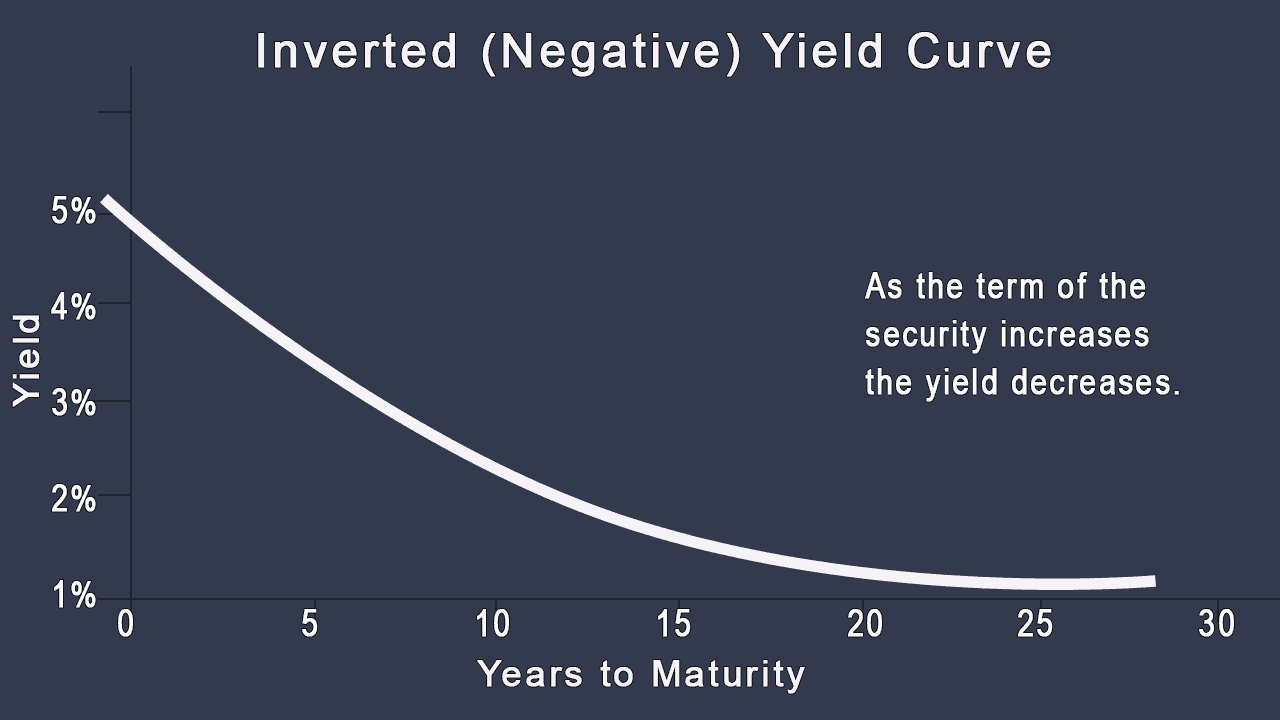

逆(負)のイールドカーブ

逆イールドカーブは、短期債務証券が長期債務証券よりも高い利回りを提供することを示しています。図に示す逆イールドカーブでは、1年物のT-billの利回りは5%、20年物のT-bondの利回りは1%です。短期債務の利回りは長期債務の利回りよりも高いため、イールドカーブは逆になります。つまり、通常の利回りと満期の関係が逆になります。逆イールドカーブには、下向きまたは負の勾配があります。逆イールドカーブは通常一時的な現象であり、マネーサプライが逼迫しているときに発生します。

ポジティブ 。短期金利よりも長期金利が高い

ネガティブ 。短期金利よりも長期金利が低い

フラット 。長期金利と短期金利はほぼ同じ

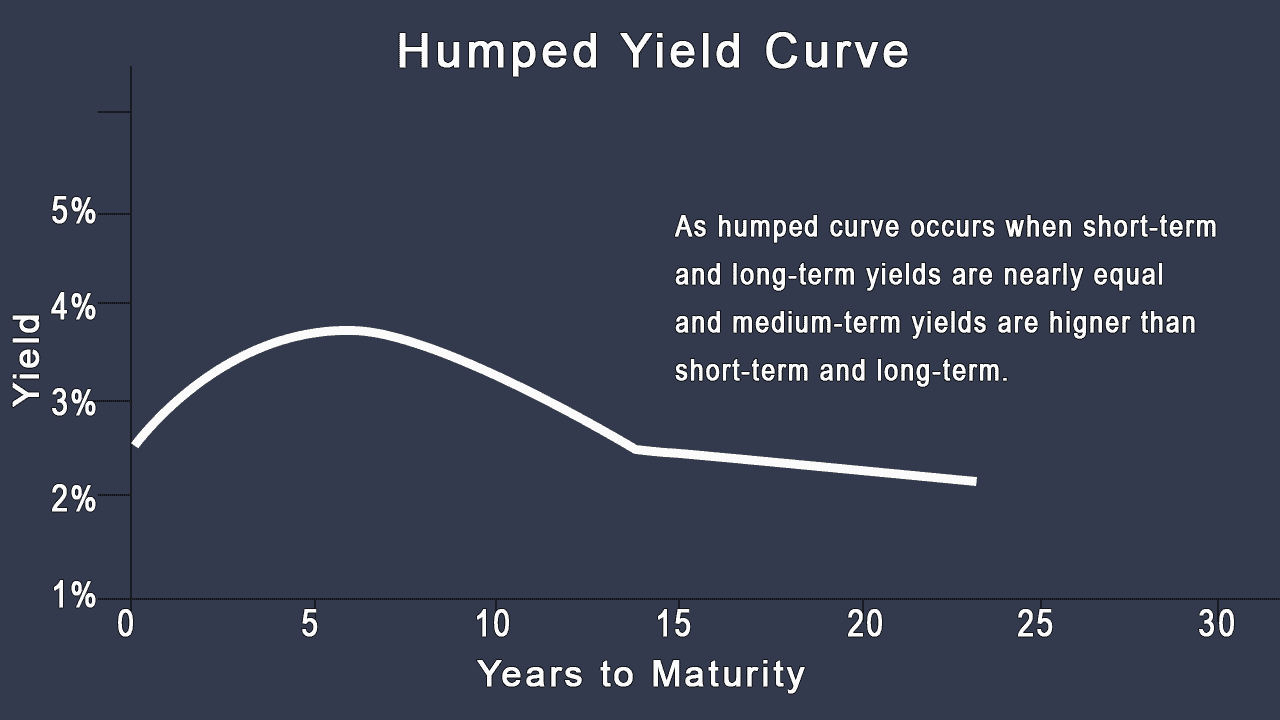

こぶ 。短期と長期の利回りはほぼ等しく、中期の利回りは高くなります。

同様の満期の債券の利回りは一緒に動く傾向があります。したがって、T-bill、CD、およびユーロドル預金の利回り(およびその結果としての価格)は、すべて短期債務であり、同じ方向に同じ速度で動く傾向があります。同様に、長期Tボンドの利回り、およびTノートは一緒に変化する傾向があります。

イールドカーブはその傾きと曲率を変える可能性があるため、長期および短期の両方が同様の影響に反応しますが、さまざまな強度で反応する可能性があります。

ボラティリティのある短期利回り 。短期の利回りは、長期の利回りよりも変動性があります。新しい3か月のT-billの金利は、経済的期待に応じて週ごとに異なります。逆に、短期のイベントは債券の20年の寿命に比べてほとんど意味がないため、20年の債券利回りは毎日のイベントにあまり反応しません。

変動する長期価格 。長期債の価格は短期債の価格よりも変動しやすい。金利の変更は、短期請求書がすぐに満期になる(そして元本を返済する)ため、短期請求書の価格にはほとんど影響しません。長期の期間とそれに続くインフレによる債券収入と元本の購入力に対するリスクのために、長期証券はより大きな金利リスクを持っています。

短期債務と長期債務の先物契約には多くの類似点があります。

短期債務の先物契約には、T-billとユーロドルの先物が含まれます。どちらも次のとおりです。