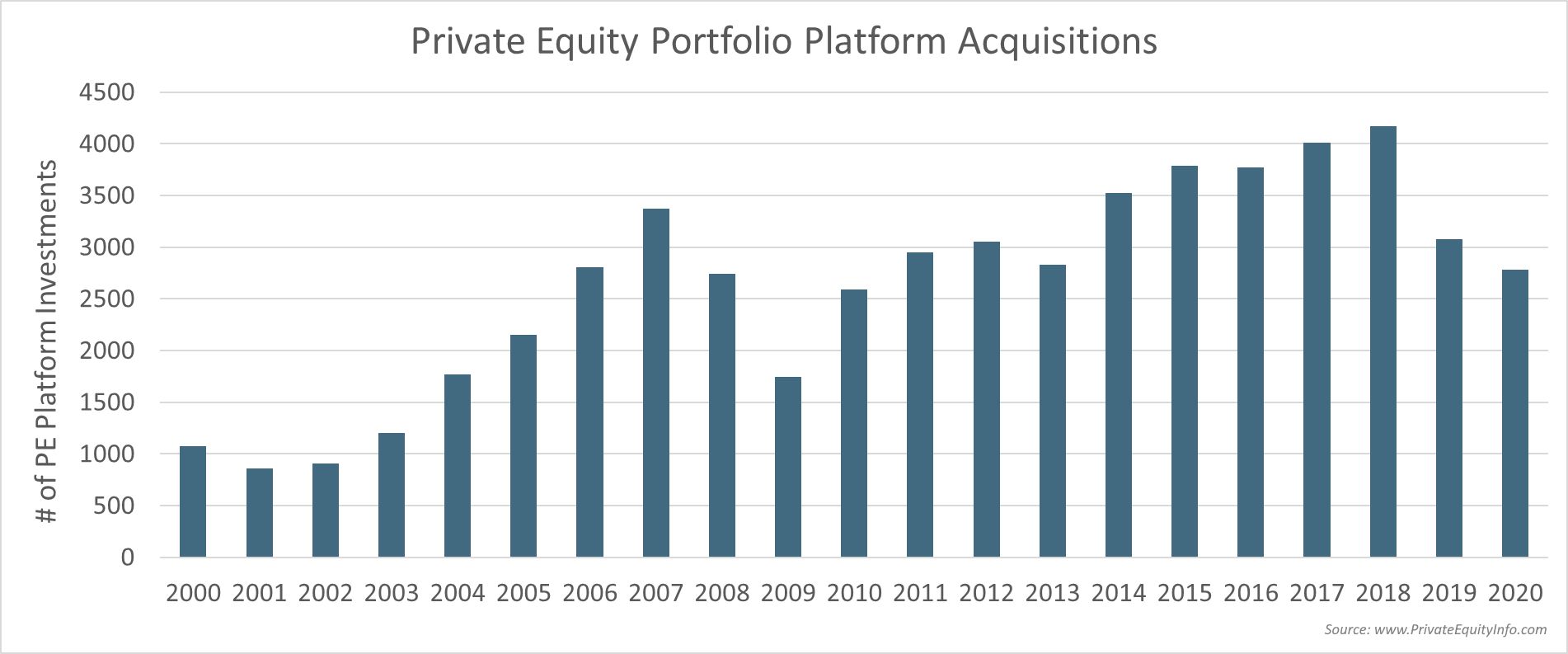

2000年以降、プライベートエクイティプラットフォームの買収の傾向を年ごとに見ていくのは興味深いと思いました。下のグラフは、過去21年間のプライベートエクイティプラットフォームの買収を47,394件示しています。

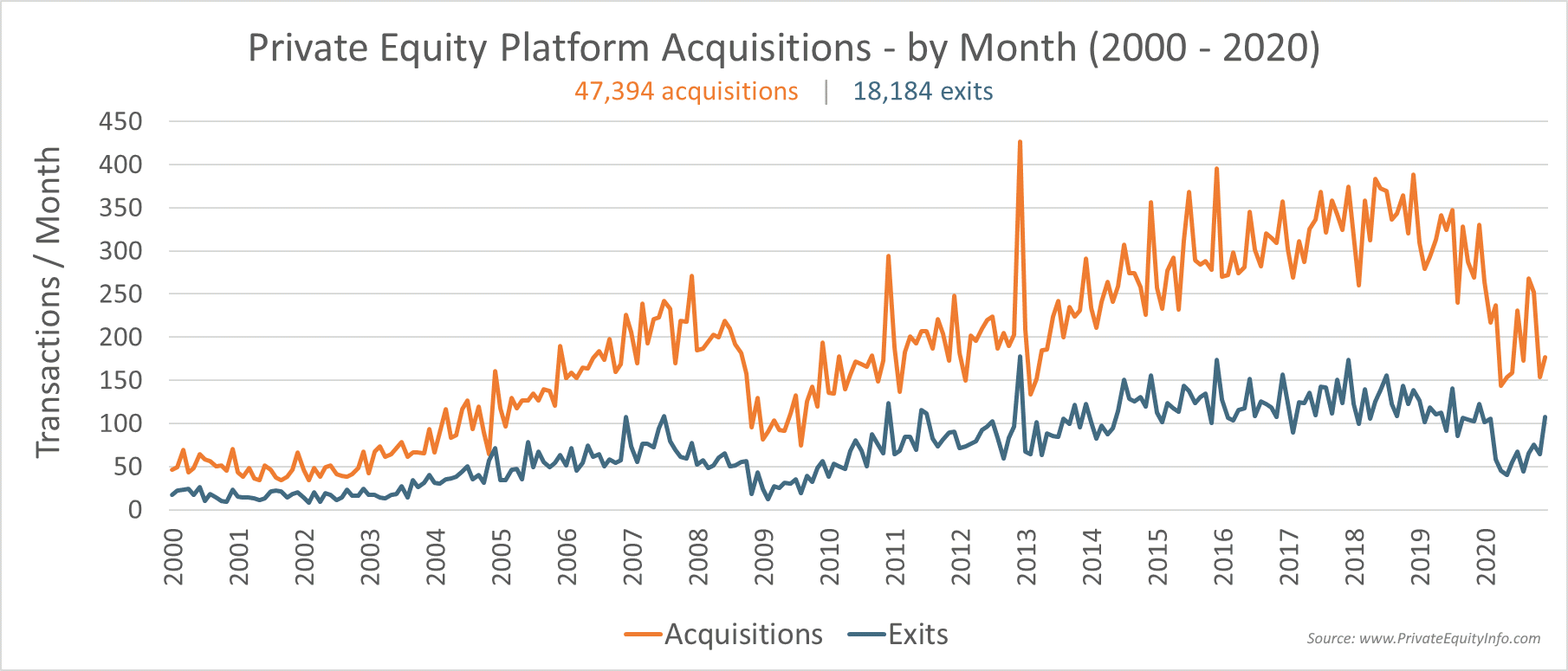

dot.comの破綻(2001年から2003年)、最後の不況(2009年)、2019年の巧妙さ(主に第4四半期)、2020年のパンデミックの間、新規買収の落ち込みをはっきりと見ることができます。

以下のグラフは、オレンジで毎月プロットされた同じデータです。 (色を入れ替えてすみません)。 ビスマークカラーのプライベートエクイティ出口も含めました 。 (ビスマークは青/緑/灰色の適切な名前です…私はそれを調べなければなりませんでした。)

注目すべき点

- 季節性 –ほとんどの場合、12月に成約する取引の季節的な急増が見られます(ハッピーホリデーでしょ?)。おそらく、年末を打ち負かすために急いでいます。これは、上のグラフの年末の急上昇で確認できます。

- 2012 – 2012年末の最大の急上昇は、税務戦略主導でした。これは、税法の変更が業界にどの程度影響を与える可能性があるかを示しています。

- 2019年第4四半期 –取引フローは、2019年第4四半期、事前に提供された時点で大幅に減少しました。これは、2019年9月以降の市場の巧妙さ、およびFRBの行動の直接的な結果に関連している可能性が最も高いです。連邦準備制度理事会は、2009年から2014年の間に取得した住宅ローン担保証券のポジションの一部を解き始めました。連邦準備制度理事会が売却を開始したとき、市場はそれを摂取しませんでした(または摂取できませんでした)。それは単に売り手側では多すぎた。市場が低迷し始めたとき(レポ市場から始まって)、FRBはすぐにコースを逆転させ、売ったばかりのものを買い戻し始めました。連邦準備制度がかなりの資金を市場に送り込んだことで、株式市場は実際に離陸しました(2020年初頭、プレコビッド)。この期間中の連邦準備制度の行動については、私の個人ブログで詳しく読むことができます…しかし、要点は、プライベートエクイティ企業が2019年後半に新しいポートフォリオ企業の買収を大幅に削減したことです。騒がしいのでなければ、騒がしい。

- 2020 –取引フローは2020年第4四半期に少し増加しましたが、第2四半期と第3四半期の大きな「一時停止」と比較して、買収側の通常レベルの取引活動には近づきませんでした。ただし、プライベートエクイティの出口が通常の過去のレベルに近づいたことは注目に値します。プライベートエクイティ企業がリスクを軽減し、2020年後半に集合的に現金に移行したのでしょうか。おそらく、業界は2021年の不確実性を回避し、買収を本格的に再開する前に、ほこりがどこに落ち着くのかを見極めるのを待っています。それは確かに、PE企業が投資するための現金が不足しているからではありません。展開する資本はまだ過剰です…今ではありません…または少なくとも、まだです。