過去12か月間、プライベートエクイティ企業は企業の純買収者であり、1つのプラットフォーム出口ごとに約2.5のプラットフォーム投資を行ってきました。ポートフォリオ企業の所有権のこの大幅な成長は、市場にあるより多くのプライベートエクイティ企業と、これまで以上にコミットされた資本を持つより大きなファンドによって支えられています。

この傾向に反して、私たちのデータベースにある245のプライベートエクイティ企業は、最近の高い評価(過去の基準と比較して)を利用しており、過去12か月でポートフォリオ企業の純出口となっています。合計すると、これらの245のプライベートエクイティ企業は492のプラットフォーム投資を終了し、137の新しいプラットフォーム企業のみを買収しました。これは投資ごとに3.6の終了の比率です。

これらの245のネット出口を除いて、データベース内の残りのプライベートエクイティ会社(ニュートラルまたはネットアクワイアラー)は、出口ごとに4.2の新しいプラットフォーム企業を買収しました。

プライベートエクイティユニバースをこれらの2つのキャンプに分割します。一方のキャンプは買収によって400%成長し、もう一方のキャンプ(はるかに少数派)はほぼ同じペースで所有権を減らしています。一方のキャンプはもう一方のキャンプが知らないことを知っていますか、それともこれはファンドのライフサイクルのタイミングの統計にすぎませんか?言い換えれば、これは重要ですか?

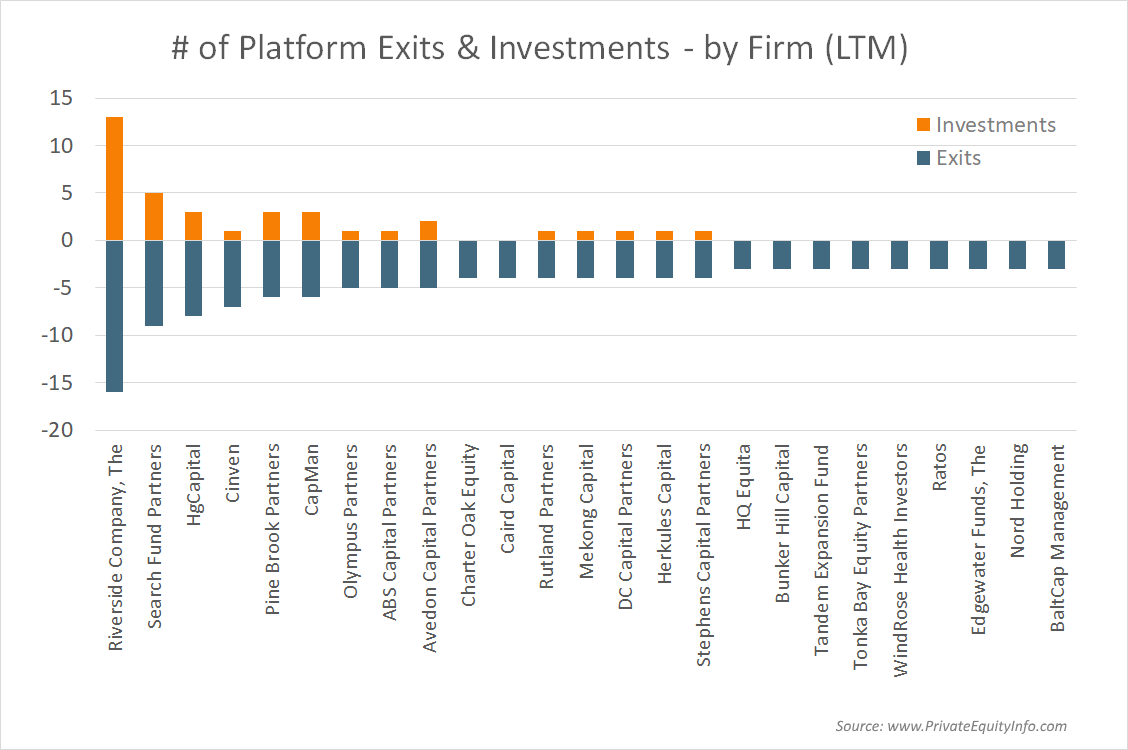

まあ、多分。注目に値するのは、The RiversideCompanyが純出口のリストに含まれていることです。特にリバーサイドについては、2007年から2010年の期間に「スマートな反主流論者の会社」と「全知のように見えた会社」のリストに含まれていたためです。リバーサイドは、タイミングが合っているように見えた数少ない企業の1つであり、最後の不況の直前の2007年に市場のピーク時にポートフォリオ企業を撤退し、市場が長期的な強気を開始する前の2010年に再び企業を買収しました。前回の市場サイクルで、このように市場のタイミングを正しく計ったプライベートエクイティ企業はごくわずかでした。

245の純出口のキャンプ内には、過去12か月間に投資よりも少なくとも3つ多くの出口を作った25の企業があります。

このデータ調査では、www.PrivateEquityInfo.comにあるプライベートエクイティリサーチデータベースからポートフォリオ企業のトランザクションデータを取得します。