ユニオンバジェット2020は、投資信託からの配当の課税方法を変更しました。変更点は次のとおりです。

投資信託からのキャピタルゲインと配当は、2020年4月1日からどのように課税されるかを次に示します。

明らかに、高収入の稼ぎ手と金持ちはこれにあまり満足しません。現在、彼らの配当は42.7%で課税されます(1年に5ルピー以上を稼いでいる人のために)。ただし、さまざまなMFスキームのGrowthオプションを使用できます。成長オプションでは、税率ははるかに低く、債務ミューチュアルファンドのSTCGを除いて、所得レベルに関係なく(追加料金などを無視して)同じです。

他の人にとっては、それは好ましい動きです。税スラブに従って成長と配当のどちらかを選択でき、DDTの形式で暗黙的に支払われるよりも少ない税を支払う可能性があります。

配当オプションと成長オプションのどちらかを決定する必要がある場合、何を選択する必要がありますか?

配当と成長のオプションに関する以前の投稿で述べたように、

税制が1種類の収入(キャピタルゲインまたは配当)に有利な税制上の優遇措置を提供する場合は、より税制に配慮したオプションに投資する必要があります。

キャピタルゲインがより適切に扱われる場合、成長オプションはより適切です。

配当がより良い税務上の扱いを受ける場合は、配当(または再投資)オプションの方が適しています。

今はどちらが良いですか?調べてみましょう。

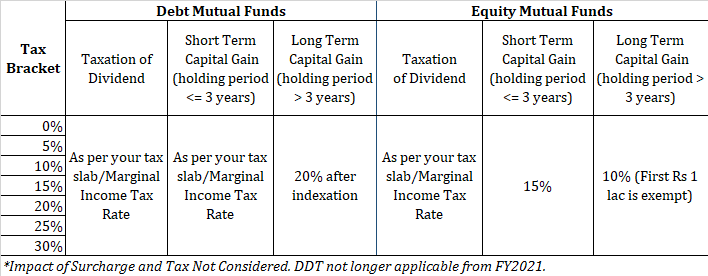

このようなキャピタルゲインは短期キャピタルゲインとみなされ、限界所得税率で課税されます。

短期(3年未満)の債務ミューチュアルファンドに投資している場合は、配当と成長オプションを区別することはできません。どちらの場合も、限界所得税率で税金を支払う必要があります。

実際、配当はTDSで10%の対象となります。 TDSが2020年4月に差し引かれるシナリオを考えてみましょう。2020年7月に返品を提出し、払い戻しがある場合は、さらに数か月後に行われます。限界税率が10%を超える場合でも、とにかく税金を支払う必要があるため、TDSで問題がない可能性があります。税金の支払いのタイミングをいじくり回すことができたかもしれません。

配当-再投資オプションに投資する場合でも、配当はTDSの対象となり、その後再投資されることに注意してください。

私の意見では、配当に関するTDSの問題があるため、成長はわずかに良くなっています。

勝者:成長

私は、収入の増加またはキャピタルゲインの量のために、税スラブを飛び越えることを期待しているシナリオを考慮していません。あなたの限界税率は年によって異なるかもしれないので、私はこれに言及します。投資を約3年間保持する場合、成長オプションで6ラックのSTCGを作成するとします。成長オプションでは、利益または収入全体(Rs 6 lac)が同時に、つまり償還時に発生します。配当オプションの場合、利益が分散された可能性があります。 3年間のそれぞれでRs2lacとしましょう。

配当の形での年間の所得の分布を確認する必要があります。これは、納税義務を軽減するのに役立ちます。

これは少しトリッキーですが、実用的でもあります。デットファンドの長期キャピタルゲインは、インデックス作成後に20%の課税対象となります。現在、インデックス作成のレベルが何年にもわたってどのようになるかを事前に知ることはできません。これは後知恵でしかわかりません。

したがって、配当税と比較するものを理解することは困難です。分析のために、インデックス作成後の実効税額が10%から15%の範囲になるとします。

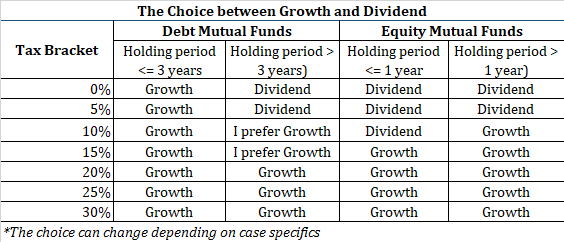

したがって、税率が0%または5%の場合は、配当オプションを選択できます キャピタルゲインの納税義務を軽減します(比較的高い税率で課税されます)。配当に関するTDSとそのキャッシュフローの影響に注意してください。

10%または15%の税率が適用される場合 、答えは不明ですが、TDSの合併症がないため、成長が勝者です。

20%、25%、または30%の場合 または、(追加料金と税額控除のために)税額を上回っている場合でも、成長オプションを選択したほうがよいでしょう。

保有期間がわからない場合があります。 3年以上までは、投資の時点でわかりません。そのような場合はどうしますか?数字に基づいて、ここでは0%と5%の括弧を除いて成長が勝者になります。

0%または5%の税率の場合、配当は引き続き良好です。ただし、すべての収入が配当で支払われるわけではないことに注意する必要があります。配当金を支払った後でも利益が得られる可能性があります。引き換えの際には、LTCGまたはSTCG(場合によっては)を支払う必要があります。注意すべき追加のポイントは、 LTCGは、場合によってはRs 2.5 lac(または3lacまたは5lac)の最小免税制限に対してのみ調整できることです。 所得が制限に違反すると、LTCG全体がLTCG税率で課税されます。 0%または5%の税率に該当する場合 、デットファンドのLTCGは、インデックス作成後も20%の課税対象となります。したがって、このような場合の増税を避けるために、3年が経過する前にユニットを売却し、数日後にそれらを買い戻すことができます。 基本的に、ゲインをLTCGにしないでください。

1年未満の間エクイティファンドに投資するべきではありません。 1年前に退出する場合、ほとんどのファンドには退出負荷もあります。率直に言って、このセクションでは、「該当なし」と書く必要があります。

それでも、完成させるために、しきい値を下げます。

エクイティファンドのSTCGは15%で課税されます(停止および追加料金の前)。

したがって、限界税率が15%未満の場合は、配当プランの方が有利です

20%以上の場合は、成長計画を立てたほうがよいでしょう。

配当プランに投資しても、キャピタルゲインを完全に回避できるわけではないことを覚えておく必要があります。配当オプションは、課税対象のキャピタルゲインを減らすだけです。

LTCGは、エクイティファンドが10%で課税されることです(停止および追加料金の前)。ただし、長期キャピタルゲインの最初の1ルピーは非課税です。

配当に対するそのような救済はありません。

したがって、私の意見では、成長は誰にとってもより良い選択肢です。ポートフォリオのサイズと潜在的な配当またはキャピタルゲインの量が選択に影響します。

ただし、要件にはさまざまな組み合わせや組み合わせがあります。

あなたが0%または5%の税率の範囲内にいる場合、配当はより良いオプションです。ただし、この回答は、予想される配当またはキャピタルゲインの量によって変わる可能性があります。

あなたが10%以上の税率の範囲内にいる場合、成長は明らかに勝者です。