ULIPはミューチュアルファンドを下回ると言われています。

逆に–ミューチュアルファンドは、ミューチュアルファンドのコストが低いという単純な理由から、ULIPよりも優れたリターンを提供します。

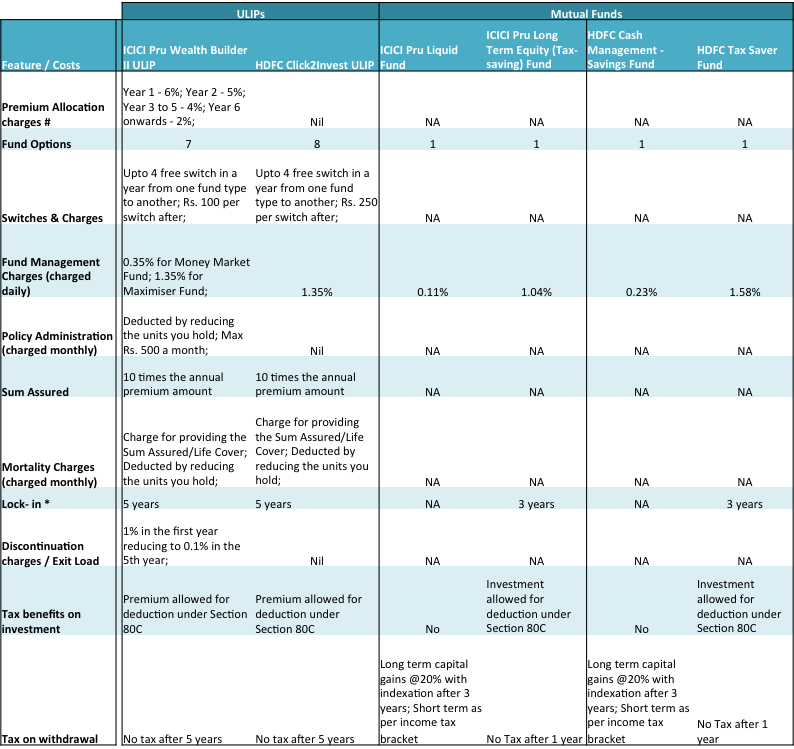

これは、市場リーダーであるICICI Pru LifeInsuranceとHDFCInsuranceの2つのULIPの比較です。彼らに対抗するのは、同じグループ会社からの投資信託であり、ちなみにその分野でも最大です。

ソース :MF – Unovest; ICICI Pru ULIP –製品ドキュメント; HDFC ULIP –HDFC保険のウェブサイト。 2016年7月19日現在のデータ。

メモ :

投資信託の直接計画のみが考慮されています。より良い比較のために、節税型ミューチュアルファンドが検討されています

#プレミアム割り当て料金はプレミアムから差し引かれます。投資額が減ります。

*流動性のあるファンドにはロックインがありません。通常、1年以内に償還された場合、1%の出口負荷がエクイティファンドに適用されます。

エクイティミューチュアルファンドでは、1年間の保有後のキャピタルゲイン税はありません。

ULIPとミューチュアルファンドの表からのいくつかの所見:

ULIPの保険費用

したがって、ULIPは、年間保険料の少なくとも10倍に相当する保険も提供します。しかし、保険の補償のためにULIPを利用することはどれほど実現可能ですか?

たとえば、Rsの保険が必要です。 50万ルピー。 ULIPでは、Rsのプレミアムが必要になります。そのカバーサイズを取得するために年間5万ルピー。この保険料の一部は生命保険の補償に使用され、残りは「高額」の資金に投資されます。おそらく、これほど高い保険料の保険に加入することはないので、保険をかけられないままになります。

対照的に、35歳になると、保険の定期保険を購入できます。あなたはRsのリスクカバーを得ることができます。 Rsのプレミアムのための50万ルピー。約5,000年間。

面白くないですか?

では、どのような選択をしますか? ULIPまたはミューチュアルファンド?