資産運用業界は、過去10年間、および最近の3月の売却で回復力を示してきました-オフ。ただし、2020年9月に発行されたEU金融システムのリスクと脆弱性に関する合同委員会の報告によると

1

、業界の一部のセクターは、COVID-19危機の間に償還要求に苦しんでいます。債券ファンドの流出は、この期間中に過去最高に達し、セクターの純資産価値(NAV)の4%に達しました。これは、さまざまな資産運用会社の過去数年間の顕著な落ち込みに続くものであり、その結果、ファンドの流動性はファンド業界全体の最優先事項になっています。

並行して、スイスとEUの規制当局は、新しい規制要件を策定することで流動性の問題に取り組んでいます。 EUでは、ESMAは、資産運用会社が包括的な流動性ストレステスト(LST)を開発するために、2020年9月末に施行された要件を導入しました。 資金の枠組み。スイスでは、FINMAが新しい金融機関条例(FINIO-FINMA)に関する協議を実施しました。 流動性ストレステストが必要であり、現在2020年末までに採用される予定です。

EUでは、 UCITSおよびAIFによる流動性ストレステストに関するESMAガイドライン 、2020年9月30日から適用可能で、資産と償還のモデリングを含む流動性ストレステストの設計、および関連するガバナンス手段の構築(たとえば、流動性ストレステストの結果の投資意思決定への統合)と検証ストレステストモデリングアプローチ。

スイスでは、FINMAが新しい金融機関条例(FINIO-FINMA)を起草しました。 資産運用会社がファンドレベルのストレステストを含むさまざまなシナリオで継続的な流動性評価を実施するためのIOSCOガイドラインの勧告14(集団投資スキームの流動性リスク管理に関する勧告、2018年2月)を明示的に参照します。

堅牢な流動性ストレステスト手順を構築するには、次の対策が必要です。

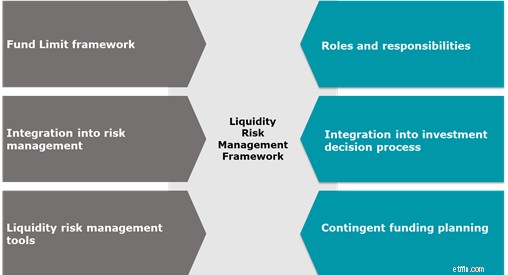

流動性ストレステストが実施されると、その有効性は、組織にどれだけうまく統合されているかにかかっています。ガバナンスフレームワークには以下を含める必要があります:

図1:流動性ストレステストガバナンスフレームワーク(出典デロイト)

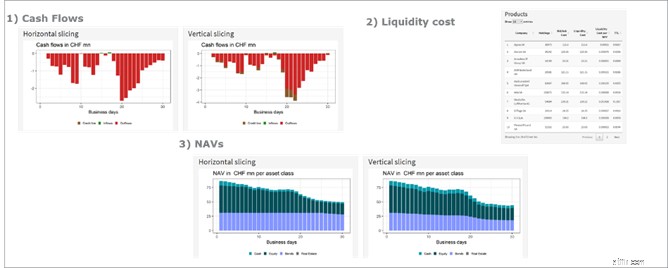

流動性ストレステストは、以下を通じてファンドのパフォーマンスを保護するための強力なツールとして活用できます。

図2:特定の市場および償還ストレスシナリオ(図示せず)の選択されたファンドプロファイル(キャッシュフロー、NAV、および流動性コスト)の予測。 (出典デロイト)

流動性ストレステストは、ヨーロッパ大陸全体で規制要件になりつつありますが、ファンドのパフォーマンスを改善する可能性のある重要なリスク管理活動でもあります。 COVID-19の第2波の見通しと最近の金融市場のボラティリティの急上昇によって引き起こされた現在の不確実性は、ファンドポートフォリオに悪影響を与える可能性があります。流動性ストレステストに関する規制要件を満たすことに加えて、資産運用会社は、ファンドの流動性プロファイルの最適化に焦点を当て、潜在的な混乱に備えるための特定のシナリオを検討することをお勧めします。

流動性ストレステストについて詳しく知りたい場合は、AlexandreFavre-Bulleにお問い合わせください。

-------------------------------------------------- -------------------------------------------------- -------------------

1 EU金融システムのリスクと脆弱性に関する合同委員会報告書(ESMA、EBA、EIOPA、欧州監督当局の合同委員会、出典:欧州証券市場監督局、2020年9月