流動性規制の実施の波の後、会計係の議題の上に何がありますか?待望の安定調達比率(NSFR)の実施と、スイスの銀行帳簿(IRRBB)規制における金利リスクの最近の発表により、銀行の財務および資産負債管理(ALM)機能に対する課題の増加は管理です。彼らのバランスシートのリソースと収益性の。会計の役割の新しい角度が設定されています:最適化。

低金利環境が長引く中、銀行帳簿の収益性は引き続き悪化しています。負債側で支払われる金利と貸付側から受け取る金利の差からマージンを生み出す満期転換事業は、負の金利の下での自然な収入源ではありません。金利がマイナスの領域に落ち込んだため、銀行はコストを預金者に転嫁できず、すでに低いマージンをさらに減らしました。さらに、この非通常の金利環境を終わらせるための明確なスケジュールはありません。財務担当者がすべての財務リスクを包括的に把握し、銀行の事業のリスク調整後の収益性を監視するためのツールを銀行に提供することが不可欠です。

財務の複雑さが増すにつれ、規制当局はこの機能に対するより強力なガバナンスを期待しています。たとえば、ストレスモデルの開発には、モデルリスクの検証と管理を含む、専門知識とリスク管理との整合性が必要です。規制上の要求を超えて、銀行が財務を全体的にカバーするためにガバナンスの枠組みを強化することにも価値があります。これは、サイロを解体し、非通常の金利環境下でのNII管理などの財務およびリスク機能に関与し、リスクアペタイトフレームワークに財務指標を含めることを意味します。もう1つの側面は、スイスフランのスイス国立銀行のデペグなどの例外的なイベントへの対応能力を構築することです。改訂されたガバナンスは、独立した、十分なリソースと権限を与えられた2番目の を備えた、財務機能に対する3つの防衛モデルの体系的な確立を通じて、組織内の十分な課題、監視、および反応性を確保する必要があります。 および3 rd 。

今こそ、財務担当者が財源の最適化に注力し、銀行の収益性を高めるときです。

銀行は流動性カバレッジ比率(LCR)とまもなくNSFRを計算する機能の開発に焦点を合わせてきましたが、課題は積極的な管理にあります。これは、合意されたリスクアペタイト内で指標を維持するために必要な流動資産の適切な量を決定し、収益性の高い戦略を達成するために、預金の受け取りとノートの発行のバランスを取ることを意味します。

国際企業にとっての主な障害は、現地の規制当局による自給自足の推進であり、グループと子会社間の流動性と資金調達の管理を複雑にしている。たとえば、多くの法域ではこの流動性が「閉じ込められ」ており、規制当局は高品質の流動性資産(HQLA)をリングフェンスする必要があるため、法域や法人間で流動性ポートフォリオを譲渡することはできません。

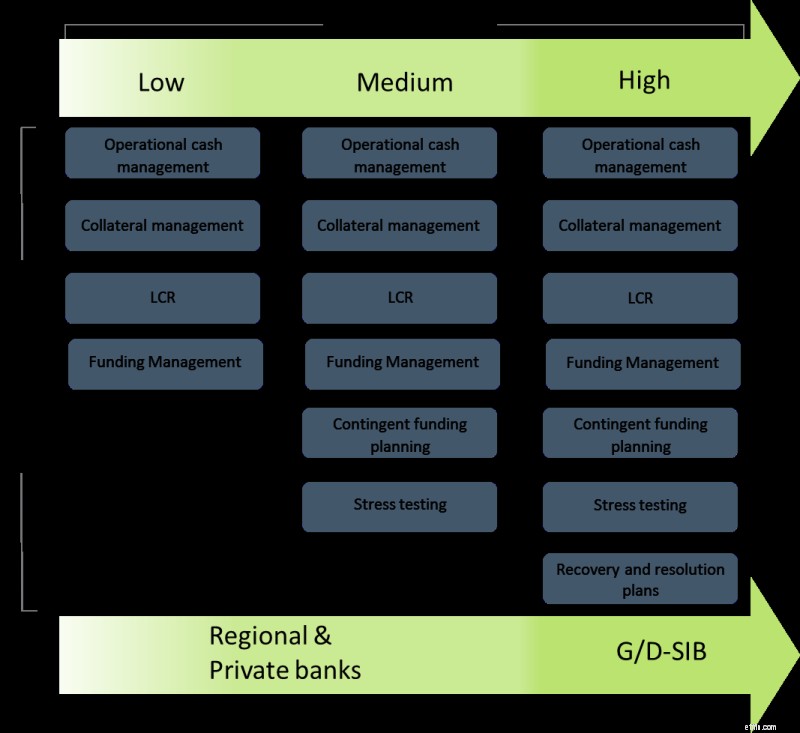

財務担当者は、銀行内の最適化の取り組みの推進力となり、仕事の帳簿をレベルアップする必要があります。次の表は、銀行の複雑さのレベルが上がるにつれて、財務活動のスパンが増えることを示しています。

出典:デロイト

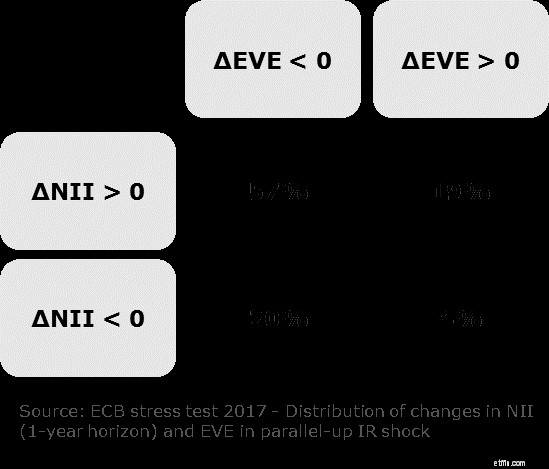

スイスの低金利環境が長引く中、金利リスクの管理はより複雑な作業になっています。さらに、規制の枠組みは、銀行帳簿(BCBS 368)の金利リスクに関するバーゼル基準とそれに関連するFINMAによる実施により、より厳格になっています。新しい規制では、銀行は、エクイティの経済的価値(EVE)と純利息収入(NII)の観点から、金利リスクのエクスポージャーを報告する必要があります。これらの指標は、金利リスクの2つの補完的な見方を提供し、銀行のバランスシートの構造に依存します。下のグラフは、ECBが実施したケーススタディを示しています。これは、並行して金利が上昇した場合、銀行はEVEとNIIの変化のすべての組み合わせを観察できるのに対し、57%のエンティティではNIIの増加とEVEの減少が見込まれることを示しています。 。

出典:Enlever cadre image

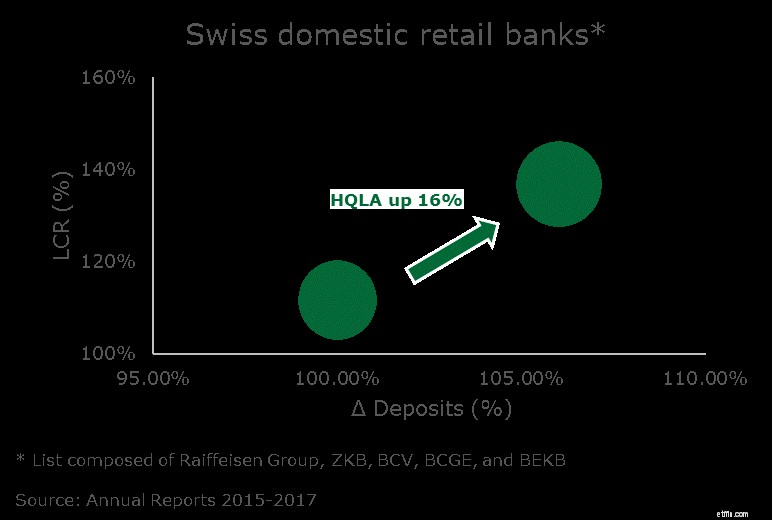

流動性規制により、バランスシートに預金を保有することは、銀行が低利回りの、そして潜在的に負の利回りのHQLAバッファーに投資することを要求します。

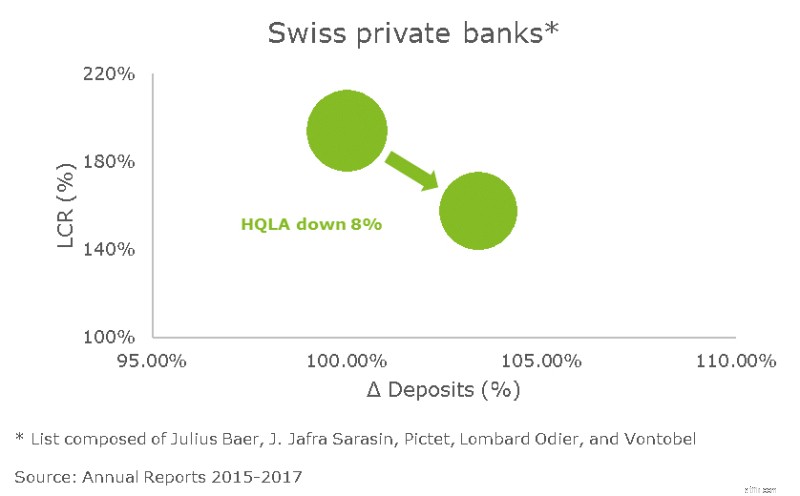

下のグラフに示すように、スイスでは平均して、地方銀行が時間の経過とともにHQLAバッファーを構築することでLCRを改善していることがわかりました。一方、プライベートバンクは非常に高いLCR数を報告し始め、さまざまな手段を使用してこの比率を徐々に減らしていきました。純流出へのHKLAの管理と貸付の増加。

LCRの管理は銀行のバランスシートに大きな影響を与えるため、収益性を達成するための最適化活動が必要になることは明らかです。

財務担当者は、バランスシートリソースの最適化に貢献し、財務組織がより効果的に管理できるようにサポートできるさまざまなステップとアプローチを検討する必要があります。

流動性と資金調達のリソースを効率的に最適化するには、グループ活動全体にわたる透明で最新の経営情報システムが必要です。 MISは、グループおよび子会社レベルでの流動性、資金調達、資本および金利リスクの全体像を提供します。

目標と制限に対する内部および規制の指標に関するこの動的な見方は、銀行のリスクに対する意欲を反映しています。データキューブ構造は、詳細な調査を実行してメトリックの変更の推進要因を理解し、財務チームが各メトリックコンポーネントを管理するのをサポートするのに役立ちます。

効率的なFTPフレームワークは、ビジネス活動のリスク調整後の経済的収益性を測定および監視することを目的として、バランスシートリソースの消費に対してビジネスに課金するバックボーンになります。 FTPフレームワークは、NSFRとLCRの制約、または内部流動性と資金調達モデルの結果を反映して、各ビジネス活動に適切な流動性と資金調達料金を定義します。

これらのリスク調整済み指標に基づくビジネスのその後のインセンティブは、銀行のバランスシートを目標プロファイルに向けて導くことに貢献します。

FTPフレームワークは、企業の損益に影響を与える流動性と資金調達のコストを分配しますが、資本配分フレームワークは、ビジネス活動を実行する機会費用を決定するために、その上にあります。これにより、銀行は経済的利益の観点に基づいて戦略を立て、収益性の高い活動に投資し、経済的利益が低いまたはマイナスのビジネスを減らすことができます。

財務担当者は、銀行の収益性に影響を与えるために、銀行を最適なバランスシートに向けて操縦することから始めるべきです。低金利環境と規制の枠組みの組み合わせが直面する課題がすぐに薄れるという兆候はありません。銀行の財務機能は、財務リスクの透明性を向上させ、流動性、資金調達、および資本コストを割り当てて経済的収益性を測定し、最終的には株主価値を創出するようにビジネスを奨励するための原動力となっています。