この独立したPensionBee *レビューでは、PensionBeeが年金を統合するための最良の方法であるかどうかを調べます。全国紙で最も広く引用されている投資専門家の一人として、私はPensionBeeの料金、提案、およびその投資実績を分析します。私はPensionBeeのオフィスを何度も訪問し、そのプロセスと倫理についてグリルしました。

この独立したPensionBee *レビューでは、PensionBeeが年金を統合するための最良の方法であるかどうかを調べます。全国紙で最も広く引用されている投資専門家の一人として、私はPensionBeeの料金、提案、およびその投資実績を分析します。私はPensionBeeのオフィスを何度も訪問し、そのプロセスと倫理についてグリルしました。

このPensionBeeレビューをいくつかのセクションに分けましたが、PensionBeeは特定の人に適していると思いますが、すべてではないと思うので、最初から最後までレビュー全体を読むことをお勧めします(レビュー全体で誰を正確に説明します)。

このPensionBeeレビューの特定の部分にジャンプしたい場合は、以下のリンクを使用してください。

PensionBeeは、2014年に英国で発売されました。ロンドンの金融センターのすぐ外に拠点を置き、人々が既存の年金プランを見つけて統合しやすくすることで、英国の年金業界を革新しようとしています。これは、金融行動監視機構によって認可および規制されています。業界では比較的新参者ですが、すでに538,000を超える顧客を獲得しています。

ほとんどの英国の消費者は、雇用主の年金制度に加入している場合にのみ、退職のための貯蓄に従事します。英国のほとんどの成人は数年ごとに雇用主を変更しているため、過去の雇用主の年金制度にいくつかの小さな年金ポットが残ってしまう可能性があります。通常、人々は時間の経過とともにこれらの年金を見失い、退職するときに年金を持っていることさえ忘れます(または以前働いていた会社との連絡が途絶えます)。しかし、それは引退時の問題だけではありません。これらの年金ポットの多くは、高額の年金基金の業績が悪いために衰退します。公認ファイナンシャルプランナー(CFP)として、私は常に、消費者が既存の年金プランを見つけて最適化し、適切な場所に統合することを含む年金プランを確認することをお勧めします。そうすることで、投資パフォーマンスと年金ポットの成長を最適化しながら、投資費用の影響を最小限に抑えることができます。現在、無料の年金追跡サービスを使用して失われた年金を追跡することができますが、それは時間のかかるプロセスであり、それでもあなたはそれらをどうするかを決めることになります。

英国の消費者の10人に1人だけが経済的なアドバイスを求めているということは、ほとんどの英国の消費者が引退を計画していないことを意味します。歴史的に年金商品は、高額の請求、隠された警告、複雑な法律の地雷原でした。しかし、過去10年間で、規制の変更、年金プロバイダーとテクノロジー間の競争の激化のおかげで、これが根本的に変化するのを見てきました。

PensionBeeは、これら3つすべてを利用して、既存の年金ポットを特定し、それらを新しい低コストの年金プランに統合するサービスを提供しています(これらの料金とパフォーマンスについては、この記事の後半で説明します)。最初に指摘することは、PensionBeeは財務アドバイスを提供しないということです。これが問題になるのは、既存の最終給与年金または3万ポンド以上の給付が保証されている年金がある場合、現在の年金規則では、譲渡する前に財政的助言を得る必要があると規定されています。 PensionBeeは他の年金の統合を容易にすることができますが、確信が持てない場合はファイナンシャルアドバイザーに相談することをお勧めします。ファイナンシャルアドバイザーがまだいない場合は、資格のあるファイナンシャルアドバイザーとの30分間の無料電話相談*を限られた数だけ確保しています。

既存の個人年金または過去の雇用主からのお金の購入の取り決めを持っている人のために、PensionBeeはこれらを初期費用なしでサードパーティの投資会社(BlackRock、HSBC、State Street Global AdvisorsまたはLegal&全般的)。 PensionBeeの創設者を焼き上げた後、消費者を擁護したいというその願望は彼らのビジネスの中心です。新規参入者の波にもかかわらず、年金の移管を促進することは依然として時間と労力のかかるプロセスであるため、(経常収支の切り替えと同等の)より迅速な年金の切り替えを促進するよう議会に働きかけることになりました。

年金プランを低コストの年金に統合し、最終的には後で他の場所に移すために、PensionBeeを使用することを妨げるものは何もないことを指摘することが重要です。 PensionBeeは、年金の統合に対して料金を請求したり、退職金を請求したりすることはありません。私はこの点でPensionBeeにかなり率直でしたが、それは彼らの製品とサービスに対する彼らの信念を示すように意図的に彼らの提案をこのように設定しました。そのため、PensionBeeの提案は、このような短期間で538,000を超える顧客を引き付け、Trustpilotの顧客から非常に高いスコアを獲得しました。

最初にPensionBeeを開始するときは、9つのプランのいずれかを選択する必要があります。

唯一の違いは、年金ポットが投資される資金です。これらは次のとおりです。

PensionBeeは、どのプランがあなたに適しているかについての推奨を提供しません。ただし、計画を分析したので、 PensionBeeマッチとPensionBeeトラッカーのどちらかを選択することはあまりありません。 、 例えば。以下の表に示すように、資産構成はわずかに異なります。主な違いは、ブラックロックファンドは、コモディティだけでなく資産も含む可能性のあるオルタナティブ資産へのエクスポージャーを持っていることです。同時に、英国のエクイティエクスポージャーはわずかに低く、PensionBeeTrackerよりも間違いなく多様化しています。他のプランの資産構成を知りたい場合は、ファクトシートをWebサイトで入手できます。

| アセットタイプ | PensionBee Trackerアセットミックス% | PensionBee Matchアセットミックス% |

| UK Equities | 39.74 | 26.75 |

| European Equities | 13.30 | 13.25 |

| 北アメリカ | 13.32 | 18.19 |

| Asia Pacific ex Japan | 6.63 | 0.00 |

| 日本 | 6.64 | 4.91 |

| 同等の現金 | 4.90 | 6.28 |

| UK Gilts | 6.21 | 0.00 |

| 英国債 | 6.08 | 4.76 |

| インデックスにリンクされた金箔 | 3.17 | 0.00 |

| グローバルボンド | 0.00 | 13.36 |

| その他 | 0.00 | 12.52 |

PensionBeeテーラードプラン 一方、他の年金業界では「ライフスタイリング」と呼ばれることが多いものに似ています。選択した定年から離れるほど(つまり、若いほど)、投資リスクを負うことができます。これは、リスクの高い資産(株式など)は、安全な資産(債券や現金など)よりも多くのお金を稼ぐ機会を提供しますが、価値が下がるリスクも高いためです。若ければ若いほど、ポートフォリオが立ち直る時間が長くなります。逆に、年をとって引退に近づくほど、投資リスクは少なくなります。ライフスタイリングは、ポートフォリオをよりリスクの高い資産からより安全な資産に自動的に移動します。 PensionBeeのテーラードプランはまさにそれを実現します。ただし、このプランは個人としてあなたに合わせたものではなく、満期日が定年と同じであるバージョンのブラックロックライフスタイリングファンドに配置されます。その後、引退の10年前に、ファンドはリスクを軽減し始めます。

PensionBee化石燃料フリープラン 2020年12月に開始され、国連グローバルコンパクトに違反する企業を除外する社会的責任のある計画です。石炭、ガス、石油の「実証済み」または「推定」埋蔵量を持つすべての企業、および国際的なたばこ企業や物議を醸す武器を製造する企業は除外されます。この計画は、FTSE All-world TPI Transition ex Fossil Fuel ex Tobacco exControversiesインデックスを受動的に追跡します。パリ協定に沿った企業に資金を投資するために設計されたインデックス。

PensionBeeフューチャーワールドプラン 2017年10月にローンチされ、債券、現金、英国債などの低リスク資産にさらされることなく、100%株式に投資されています。これは明らかに、投資収益を最大化しようとしている小さな年金ポットを持っている人だけでなく、投資に対してより倫理的なアプローチを取りたい人のための、よりリスクの高いポートフォリオに対する需要への対応です。基礎となるリーガル&ジェネラルファンドは、環境を念頭に置いて投資しています。これは、石油、ガス、石炭への曝露が高い企業を避け、グリーンソースから収益を生み出す低炭素排出の企業を支持することを意味します。ただし、Future World計画では、炭素集約度が低い、またはグリーン収益を上げている企業にも投資すると述べています。ロイヤルダッチシェルへの投資を正当化するのは後者であると私は想像します。そうは言っても、これと同じ観察結果は、PensionBeeの倫理的解決策だけでなく、そこにあるほぼすべての倫理的ファンドで平準化することができます。

倫理的な投資は投資収益を制限するという神話が少しあります。これは実際には真実ではありません。倫理的なファンドは、中小企業への投資などのスタイルバイアスを持っているか、金融およびテクノロジー企業に偏っている傾向があります。 PensionBee Future Worldはこの傾向に従い、上位4社のうち2社がAppleとMicrosoftです。その結果、ファンドの資産のほぼ50%が米国株式にあり、日本が8%、英国が7%です。残りはグローバルに広がっています。投資環境がこれらのバイアスを支持する場合、倫理的ファンドはうまくいきます。これは現在、Appleが米国の株式市場をリードしていることが多いためです。簡単に言えば、PensionBee Future Worldプランは、マネージドグローバルエクイティファンドに相当します。

PensionBeeShariahプラン ご想像のとおり、シャリーアに準拠した企業に資金を投資し、信仰に基づいて投資したい人や責任を持って投資したい人を対象とした計画です。

PensionBee 4Plusプラン さまざまな投資にわたって積極的に資金を管理することにより、年間4%の長期的な成長を達成することを目指しています。資産の範囲は市況に応じて週単位で調整され、PensionBeeは、このプランは中期的に年金へのアクセスを検討しており、リターンを専門家が積極的に管理することを望んでいる人に適していると述べています。その間」。

PensionBeePreserveプラン 信用力のある企業に短期投資を行い、リスクを軽減してお金を節約することに重点を置きます。この計画はリスクが非常に低く、通常、結果として返還が少なくなります。

PensionBee年金前プラン 年金を購入するコストにほぼ対応するリターンを投資家に提供するために、債券にお金を投資します。

PensionBeeは、9つのPensionBeeプランから選択するのに役立つリスクプロファイリングを提供していませんが、最も人気のある2つのプランのパフォーマンスとリスク管理(以下を参照)の分析が役立つはずです。

希望するプランを選択したら、統合したい既存の年金プランについてできるだけ詳細に説明します。その後、PensionBeeは既存の年金プランの検索を開始し、それらのいずれかが10ポンドを超える給付または退職ペナルティを保証しているかどうかを通知します。ハードルがないと仮定すると、選択したPensionBee年金プランへの年金の移転を容易にするという退屈な作業に取り掛かります。ホイールが動き始めたら、何もする必要はありませんが、30日以内に自由に考えを変えることができます。

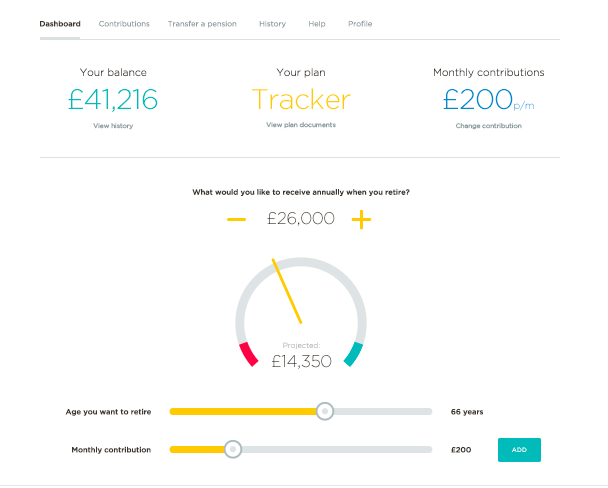

最終的には、PensionBee年金をオンライン(以下に示すように)またはスマートフォンアプリを介して管理、補充、および表示できます。後者は、自営業者などの臨時の年金拠出を希望する人にとって特に魅力的です。

PensionBeeの料金は、選択したプランに応じて年間0.50%から0.95%の範囲であり、£100,000を超えるすべての投資の料金が半分になります(したがって、PensionBee Trackerプランに£150,000相当の年金基金がある場合は、料金が発生します最初の£100,000で0.50%、残りの£50,000で0.25%)PensionBeeの料金ページ*をクリックすると、各プランの料金を確認でき、特に他の年金プロバイダーと比較した場合、非常に競争力のある価格になります。 Hargreaves Lansdown *とNutmeg。

使用されている数値が、他のプロバイダーから同等の製品を入手するための正確なコストを明確に表したものであるかどうかについては、私は気にしません。ただし、PensionBeeが表明した料金に基づくと、年金商品は市場で最も安価なものの1つになります。

多くの場合、ほとんどの市場の新規参入者では、過去のパフォーマンスを分析することはできません。ただし、BlackRockとState Street Global Advisorsが提供する原資産のパフォーマンスに焦点を当てることで、2つのPensionBeeプランのパフォーマンスを個別に分析することができました。以下に、各PensionBeeプランが投資するファンドを示します。

PensionBeeは、各ファンドのファクトシートを提供します*。ファクトシートは、各ファンドのパフォーマンスが他のファンドと比べてどれだけ優れているかを判断するのにそれほど役立ちません。そこで、私は個人的に計画を分析し、平均的なアクティブマネージドファンドと同等のエクイティエクスポージャーを持つ主要なパッシブトラッカーファンドに対してそれらを売り込みました。アクティブファンドとは、投資先を判断するファンドマネージャーが運営するファンドであり、通常はより高額です(年間1.5〜2.5%)。

一方、パッシブファンドは、選択された市場インデックスを追跡するだけで、コンピューターアルゴリズムによって実行されます。したがって、それらは実行するのに安価です(年間0.20%という低さ)。 PensionBeeはパッシブファンドを使用しています。アクティブなファンドマネジャーが彼らが約束するアウトパフォーマンスを提供するかどうかについては多くの議論がありますが、その間ずっと彼らの高い手数料から莫大な利益を上げています。長期的にはそうではありませんが、短期的には時折そうします。

| 資金 | 1年間のパフォーマンス% | 3年間の累積パフォーマンス% | 5年間の累積パフォーマンス% |

| パッシブトラッカーベンチマーク | 10.45 | 24.73 | 58.21 |

| PensionBee Tracker | 9.33 | 22.11 | 50.31 |

| PensionBeeマッチ | 8.88 | 18.57 | 46.71 |

| 一般的なマルチアセットマネージドファンド | 7.72 | 16.49 | 36.92 |

パッシブトラッカーのベンチマークには、市場をリードするVanguard Lifestrategy 80%エクイティファンドを使用しました。一般的なマルチアセットマネージドファンドは、混合投資40〜85%株式ユニットトラストセクターのセクター平均に基づいています。

結果として、PensionBeeMatchおよびPensionBeeTrackerファンドで使用される原資産は、通常のマネージドファンドを上回りました。しかし、彼らは主要なパッシブトラッカーファンドを下回っていますが、それでもほぼすべてのアクティブおよびパッシブファンドが下回っています。ただし、PensionBee自体と同様に、ほとんどのPensionBeeの顧客はこれに満足すると思います。要約すると:

PensionBeeの方向に向けられた批判の1つは、政府が計画している年金ダッシュボードが、年金をオンラインで見つけて統合するというPensionBeeの最大のセールスポイントを時代遅れにするかどうかです。年金ダッシュボードは2019年のいつか発売に向けて指定されており、すべての年金ポットがどこにあるか、どれだけの価値があるか、潜在的な退職後の収入を誰もが確認できるようになっています。現在2021年であり、ダッシュボードは実現できませんでしたが、ダッシュボードが起動した場合でも(または起動した場合でも)、消費者に情報を表示するだけであり、いかなる形式の統合も許可されないことを覚えておく価値があります。

>もちろん、個人がダッシュボード情報を取得し、他のサービスや実際にファイナンシャルアドバイザーを使用して年金を統合することもできます。ただし、初期のプロトタイプでは、英国の選挙の結果、年金プロバイダーからデータを取得する際に問題が発生したり、主要な政府のサポートが失われたりしていました。結論として、年金ダッシュボードが到着したとしても、それは遠い道のりであり、その機能は制限されるでしょう。

最終給与年金がなく、既存の年金ポットを大掃除して統合することを検討している場合は、PensionBeeが実行可能なオプションです。これは、投資の選択よりも使いやすさ、許容できるファンドのパフォーマンス、低コスト、そして自分で投資を実行する能力を優先する場合に特に当てはまります。 PensionBeeはまた、より良い透明性と管理を提供するための政府主導のイニシアチブである「より単純な年次報告書」を採用した最初の年金プロバイダーです。さらに、自営業者は、特にアプリを介してアドホックな方法で年金を補充する場合に、使いやすさに魅了されます。ただし、PensionBee年金は、既存の年金を統合する場合にのみ取得できます。いくつかの重要な考慮事項について説明しているPensionBeeのFAQタブ*をざっと見てください。

PensionBeeは規制されたアドバイスを提供しないため、年金を移動する選択はあなただけです。ただし、年金をPensionBeeに移管してから30日以内に気が変わると、前のプロバイダーが無料で受け入れると仮定して、前のプロバイダーに返金されます。 PensionBeeが破産した場合、顧客は年金の100%を取り戻すことになります。 PensionBee年金は、Financial Services Compensation Scheme(FSCS)によって保護されています。

明らかに、PensionBeeの顧客はその精神と製品を気に入っています。 Trustpilotでは、「Excellent」と評価され、5,200件を超えるレビューから5.0点満点中4.7点の平均スコアを獲得しています。以下は、最近のカスタマーレビューの例です。

「すべての年金を1つの簡単な年金にまとめる優れたサービスにより、すべてが定期的にメールで連絡を取り合い、電話で簡単に連絡できるようになります」-ブレイン

「設定は簡単で、資金は何年にもわたって異種の年金から1つのポットに移されました。使いやすく、手間がかかりません」-マシュー

「PensionBeeは、私の雇用主にとっても、個人的な転勤にとっても、とても簡単なプロセスでした。彼らは私の他のプロバイダーと直接転送に取り組み、他の会社がすべての問題を解決するためにクライアントを離れました。ペンションビーが私のために仕事をしてくれて本当に嬉しいです!」 -ブリットニー

年金ポット(最終給与年金を除く)を統合するための低コストで手間のかからない方法を探している場合、PensionBee *は、出口ペナルティに縛られないため、特に検討する価値があります。これにより、将来自由に移動できます。ただし、許容できる投資ファンドのパフォーマンス、低コスト、洗練されたアプリインターフェースは、538,000を超える顧客を迅速に獲得する上で明らかに不可欠です。どうしたらよいかわからない最終給与年金がある場合は、私の記事「最終給与年金を送金すべきか」を読んでください。

リンクの横に*が付いている場合、これはアフィリエイトリンクであることを意味します。リンクを経由すると、Money to the Massesは、Money to theMassを無料で使用できるようにするための小額の手数料を受け取る場合があります。しかし、はっきりとわかるように、これは製品のこの独立したバランスの取れたレビューにまったく影響を与えていません。 Money to the Massesを支援したくない場合、または限定オファーを利用したくない場合は、次のリンクを使用できます-Pensionbee、Hargreaves Lansdown