保険会社VitalityLifeからの新しい投資提案は、人々にもっと貯蓄するように促すことで、長期貯蓄の不足に対処することを目的としています。彼らの健康にも気を配りながら、引退のために。しかし、それはどのように機能し、誰に利益をもたらすことができ、欠点は何ですか?このVitalityInvestのレビューは、タイヤを蹴って調べます。

保険会社VitalityLifeからの新しい投資提案は、人々にもっと貯蓄するように促すことで、長期貯蓄の不足に対処することを目的としています。彼らの健康にも気を配りながら、引退のために。しかし、それはどのように機能し、誰に利益をもたらすことができ、欠点は何ですか?このVitalityInvestのレビューは、タイヤを蹴って調べます。

VitalityLifeは、南アフリカの保険会社であるDiscoveryが所有する保険ブランドであり、世界的に大きな存在感を示し、世界中で500万人以上の顧客を抱えています。健康保険と生命保険を販売しており、より健康的なライフスタイルを送るための努力に対して顧客に報いるというコンセプトに基づいています。このグループは、2007年にPrudentialと一緒に英国でコンセプトを立ち上げ、PruHealthとPruProtectを作成しました。その後、Discoveryは2014年に合弁事業のPruの株式を買収しました。現在、VitalityHealthとVitalityLifeのブランドで取引されており、最新の追加はVitalityInvestです。オリンピックのジェシカエニスヒルとソーセージ犬をフィーチャーした広告に気付くかもしれません。

生命保険のお客様は、ジムに行ったり、健康的な食事をしたり、歯科医を訪ねたりすることで、バイタリティポイントを獲得できます。これらのポイントは、特典やキャッシュバック、スパブレイク、Apple Watchと交換できるほか、保険料が最大40%割引になります。

信じられないことに、2017年のVitalityの主張データは、割引されたヘルススクリーン、ジムメンバーシップ、アクティビティデバイス、コーヒー、映画館のチケットなどの特典などの健康上のメリットを通じて、年間で6,000万ポンドを顧客に還元したことを明らかにしました。

大まかに言えば、私は保険商品としてVitalityLifeが好きです。実際、私も自分で製品を使用しています。私の詳細なバイタリティレビューを読んで、製品範囲、景品、およびそれが信じられないほど費用対効果が高く、費用よりも節約できる優れた製品(適切な人にとって)であると思う理由について詳しく知ることができます。 。

6月、Vitalityは最初の投資商品であるVitalityInvestを発表しました。その3つの投資商品のスイートは、株式および株式ISA、ジュニアISA、および退職金制度で構成されています。リタイアメントプランでは、顧客はリタイアメントのために貯蓄し、リタイアメント年齢に達したら貯蓄を引き出すことができます。投資家は、アクティブファンドの範囲と、収入または成長に焦点を当てたインデックストラッカーのマルチアセットリスクターゲット範囲の2つのバイタリティファンドの範囲から選択できます。また、投資するさまざまなサードパーティファンドから選択することもできます。

新しいVitalityInvest製品は、現在、ファイナンシャルアドバイザーを通じてのみ入手可能です。 Vitalityは、キャッシュフローモデリングツールとパーソナライズされた平均余命計算ツールを作成しました。これを使用して、健康とライフスタイルの要因が平均余命と財務計画にどのように影響するかをクライアントに示すことができます。特に株式および株式ISAは規制対象の投資商品であるため、限られた流通チャネルは理解できます。ただし、やがて、Vitalityが投資提案を直接一般に提供するかどうかを確認するのは興味深いでしょう。

Vitalityは、今日の人々ははるかに長生きしているが、晩年の資金を調達するのに十分な貯蓄がなく、健康状態が悪い可能性があるという事実に対処する投資商品を作成したいと述べています。 VitalityInvestは、「ウェルネス」を投資に結び付け、長期的な行動の変化を促すことで、貯蓄のギャップを埋めることを目指しています。

製品のインセンティブスキームには、投資ブースター、退職ブースター、健康的な生活割引の3つの要素があります。これらの各要素がどのように機能するかについて簡単に説明します。

一見したところ、Vitalityは、その革新性と、消費者の退職や投資計画を損なう多くの問題を解決しようとしていることを称賛されるべきだと思います。上記の3つのメリットは、消費者がより多くの投資を行い、料金の支払いを減らし、退職後の引き出しを戦略的に管理するのに役立つ可能性があります。これらはすべて、優れた財務計画の重要な側面です。しかし、私が今しているように、特に注意事項を見ると、完璧なものはありません。

Investment Boosterでは、VitalityInvest自身の資金に投資する必要があります。もちろん、彼らが支払うボーナスは、少なくとも部分的には、何年にもわたってあなたに年間管理費を請求することから得た利益によって賄われるので、それは理解できます。株式および株式ISA、ジュニアISA、または退職金制度を介して5年間継続的にバイタリティファンドに投資した場合にのみ、投資ブーストを受け取ります。 Vitalityファンドへの投資を継続している限り、5年ごとに、Vitalityはさらに後押しします。重要なのは、あなたのバイタリティステータス(つまり、あなたがより健康的なライフスタイルを生きているかどうか)は、この投資の増加とは関係がないということです。次の表は、時間の経過とともにブーストがどのように加算されるかを示しています。ただし、覚えておくべき最も重要なことは、成長に加えてブーストが支払われるということです。ブーストは保証されていますが、明らかにあなたが投資する原資産の成長はそうではありません。したがって、利用可能なバイタリティファンドが(バイタリティ以外の同業他社と比較して)まともなリターンを提供しない限り、ボーナスを受け取ったとしても、理論的にはさらに悪化する可能性があります。この記事の後半で、バイタリティファンドのパフォーマンスと、ボーナスが実際にかなりのものであるかどうかを詳しく見ていきます。

| 投資期間 | ブースト | 累積ブースト |

|---|---|---|

| 5年 | 2% | 2% |

| 10年 | 2.5% | 4.5% |

| 15年 | 3% | 7.7% |

| 20年 | 3.5% | 11.5% |

| 25年 | 4% | 15.9% |

| 25年後は5年ごと | 4% | n / a |

VitalityLifeヘルシーリビングディスカウントの恩恵を受けるには、VitalityLife生命保険またはVitalityHealth保険に加入している必要があります。これらの製品の私の完全なバイタリティレビューと、それらが検討する価値がある理由を読むことができます。これは少しこだわりがありますが、Vitality Investが、すでにVitalityの生命保険または健康保険プランを持っていて、すでにVitalityの報酬を獲得している人々に最も適している理由を強調しています。 Vitalityステータスが高いほど、Vitalityファンドに投資する際の製品料金を節約できます。プラチナステータスを達成すると、£0を支払うことができます。繰り返しになりますが、インセンティブは、バイタリティファンドへの投資を奨励することです。

| すべてのVitalityInvest製品にわたる投資の価値 | 適格なVitalityLifeまたはVitalityHealthポリシーがあり、Vitalityファンドに投資されているお金がある場合 | 非バイタリティファンドに投資されたお金のために | |||

|---|---|---|---|---|---|

| ブロンズステータス | シルバーステータス | ゴールドステータス | プラチナステータス | ||

| 最大£30k | 0.50% | 0.40% | 0.25% | 0.00% | 0.50% |

| 30kを超え75kまでの金額 | 0.40% | 0.30% | 0.20% | 0.00% | 0.40% |

| 金額が75,000ポンドを超え25万ポンドまで | 0.30% | 0.25% | 0.15% | 0.00% | 0.30% |

| £25万を超えて£500,000までの金額 | 0.20% | 0.15% | 0.10% | 0.00% | 0.20% |

| £500,000を超える金額 | 0.15% | 0.10% | 0.05% | 0.00% | 0.15% |

Retirement Boosterは、退職者が年金ポットをあまりにも早く使いすぎないように設計されているため、退職後の数年間の資金調達に苦労することはありません。適格なVitality生命保険または健康保険プランをお持ちの場合、またはVitalityPlusをVitalityInvestリタイアメントプランに追加して月額£3.80の追加料金を支払う場合にのみ、リタイアメントブースターの恩恵を受けることができます。これは、リタイアメントブーストがバイタリティステータス(つまり、ジムに行くなどのライフスタイルの健康状態)に基づいているためです。もう一度、あなたは活力基金にあなたのお金を持たなければなりません(再びあなたに彼らの基金に投資するようにあなたを動機づけます)。ボーナスの仕組みは、バイタリティステータス、引き出し額、バイタリティファンドへの投資額に基づいて、年金から引き出した金額の一定割合を一括払いとして還元することです。下の最初の表は、あなたが受け取るであろう退職後のブーストの割合を示しています。

| 1年間にどのくらいの収入を引き出したか | ||||

|---|---|---|---|---|

| ブロンズステータス | シルバーステータス | ゴールドステータス | プラチナステータス | |

| 0%-1% | 10% | 20% | 40% | 50% |

| 1%-2% | 7.5% | 15% | 25% | 35% |

| 2%-3% | 6% | 12.5% | 15% | 20% |

| 3%-4% | 4% | 7.5% | 12.5% | 15% |

| 4%-5% | 0% | 5% | 10% | 12.5% |

| 5%-6% | 0% | 2.5% | 5% | 7.5% |

| 6%-7% | 0% | 0% | 2.5% | 5% |

| 7%-8% | 0% | 0% | 0% | 2.5% |

| 8%+ | 0% | 0% | 0% | 0% |

ただし、これにいくつかの観点を与えるために、年金の85%がVitalityファンドにあり、退職プランに合計£100,000がある(そしてVitality生命保険契約がある)と仮定します。下の表は、どれだけの利益が得られるかを示しています。毎年ポンドとペンスで。ポリシーのこの部分は、プラチナステータスを取得すると特に興味深いものになります。あなたが年をとるにつれて、あなたが以前にしたのと同じくらい多くのアクティブなバイタリティポイントを運動を通して達成することはより難しくなる可能性があることを指摘する価値があります。それは自然が犠牲になっているだけです。

| リタイアメントブースター£ | ||||

| ブロンズステータス | シルバーステータス | ゴールドステータス | プラチナステータス | |

| £500.00 | £42.50 | £85.00 | £170.00 | £212.50 |

| £1,500.00 | £95.63 | £191.25 | £318.75 | £446.25 |

| £2,500.00 | £127.50 | £265.63 | £318.75 | £425.00 |

| £3,500.00 | £119.00 | £223.13 | £371.88 | £446.25 |

| £4,500.00 | £- | £191.25 | £382.50 | £478.13 |

| £5,500.00 | £- | £116.88 | £233.75 | £350.63 |

| £6,500.00 | £- | £- | £138.13 | £276.25 |

| £7,500.00 | £- | £- | £- | £159.38 |

| £8,500.00 | £- | £- | £- | £- |

活力はあなたにそれ自身の資金に投資するようにあなたを動機づけます、それであなたはその投資商品の割引とブースターだけを得ることができます(そこでは驚くことではありません)。ただし、Aberdeen、First State、Fidelity Invesco Perpetual、Jupiter、M&G、Schrodersなどの20の主要なファンドマネージャーからの人気のあるファンドを含む、サードパーティからの約250のファンドの選択肢も提供しています。

VitalityInvestファンドの範囲は2つあります(ボーナスを取得するために投資する必要があるもの)。InvestecAssetManagementが管理する10の高信念アクティブファンドのパフォーマー範囲と、5つのマルチアセットリスクターゲットファンドのリスクオプティマイザー範囲です。パフォーマーは、マルチアセットファンド、英国およびグローバルエクイティファンド、アブソリュートリターンボンドファンドを含む7つの成長ファンドと3つのインカムファンドを提供しています。 Risk Optimiserは、Vanguardインデックストラッカーを使用して各資産クラスへのエクスポージャーを獲得する5つのファンドを提供しています。各ファンドの資産構成は、ダイナミックプランナーによってさまざまなリスクプロファイルに適合するように設計されており、リスクレベルは3から7(1から10のスケール)から選択できます。

VitalityInvestを介して投資する場合、支払うべき3つの料金があります

VitalityInvestの積極的に管理されているパフォーマーの範囲の継続的な料金の数値(OCF)は、年間0.88%から1.03%の間です。インデックス追跡リスクオプティマイザーファンドのAMCとOCFは年間0.4%です。非バイタリティファンドの料金はさまざまであり、個々のファンドマネージャーによって定義されます。一例として、パッシブバンガードUSエクイティインデックスファンドの価格はわずか0.10%ですが、シュローダースモールキャップディスカバリーは0.98%です。 OCFには、Vitalityの投資管理およびファンド管理の費用と第三者の費用が含まれますが、取引費用(ファンド内の資産の売買費用)は含まれません。

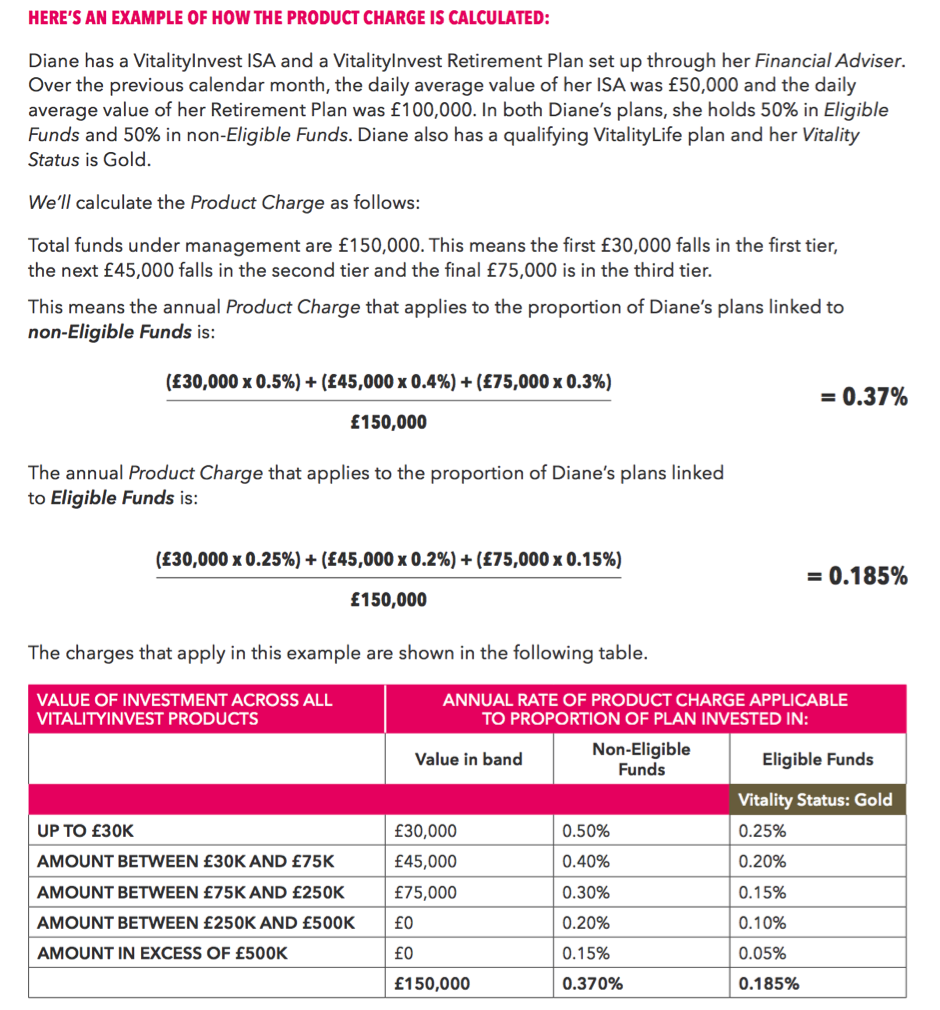

支払うべき製品料金もあります、そしてこれらは計算するのが非常に複雑です。同社は段階的なシステムを運用しており、投資ポットのサイズ、バイタリティステータス(ブロンズ、シルバー、ゴールド、プラチナのいずれの顧客に分類されるかを意味します)、および適格に投資された金額に応じて製品料金が計算されます。対適格でない資金。たとえば、VitalityInvest製品の年間製品料金が30,000ポンド未満の場合、年間製品料金は0.5%になり、30,000ポンドから75,000ポンドの場合は0.4%に下がり、以下のように、最低の0.15%になります。 500,000ポンド以上が投資されました。

Vitalityは、個々の顧客の料金がどのように機能するかを示す例を考え出しました(画像をクリックすると拡大します):

つまり、これは、ダイアンがポートフォリオ全体で毎年合計£416.28の製品料金を支払っていることを意味します。また、ファイナンシャルアドバイザーを通じてこれらの商品を購入する必要があるため、投資計画から初期または継続的なアドバイザーの費用に加えて、ファンドの費用も支払うことになります。それはすぐに積み重なっていきます。

そのため、グループはインセンティブスキームを通じて顧客が獲得できる割引に勝っていますが、特にパッシブリスクオプティマイザーファンドに投資した場合、全体として支払う可能性のある料金はかなり高く見えます。 VanguardからVanguardInvestorプラットフォームを介して直接FTSE100インデックストラッカーを購入した場合(年金商品はまだ提供されていませんが)、VitalityのRisk Optimiserファンドの0.4%に対して、0.06%のOCFを支払うことになります。

または、ロボアドバイザーのルートに行き、WealthSimple、Wealthify、Nutmegなどのプロバイダーから上場投資信託のバランスの取れたポートフォリオを購入することもできます。たとえば、ナツメグは、年に1回リバランスされる、10万ポンドを超える固定配分のリスク評価ポートフォリオに対して0.25%を請求します。ダイアンの150,000ポンドのポートフォリオは、ナツメグに投資した場合、週に11ポンド、年間合計528ポンドの費用がかかり、他に何も支払う必要はありません。

もちろん、バランスをとると、以前はカウチポテトだったときにバイタリティメンバーシップで毎週ジムに通うことができれば、健康上のメリットはコストに見合う価値があると感じるかもしれません。

上記のすべての報酬とインセンティブの対象となるバイタリティファンドに関しては、パフォーマーの範囲とリスクオプティマイザーの範囲に分類されます。

Investec Asset Managementは、パフォーマーファンドの範囲を運営しています。このグループは、ファンドが積極的に管理されており、ベンチマークを上回ることを目指していることを強調しています。

リスクオプティマイザーの範囲は、バンガードのインデックストラッカーファンドで構成されており、収益と資本の成長の両方を通じて長期的なリターンを提供することを目的としています。 Vitalityは、ファンドを綿密に監視して、設定されたレベルの投資リスクに沿っていることを確認し、必要に応じてリバランスを行うと述べています。 2017年9月から入手可能なパフォーマンスデータはありますが、グループのWebサイトには、基礎となるポートフォリオの内訳に関する情報はまだありません。

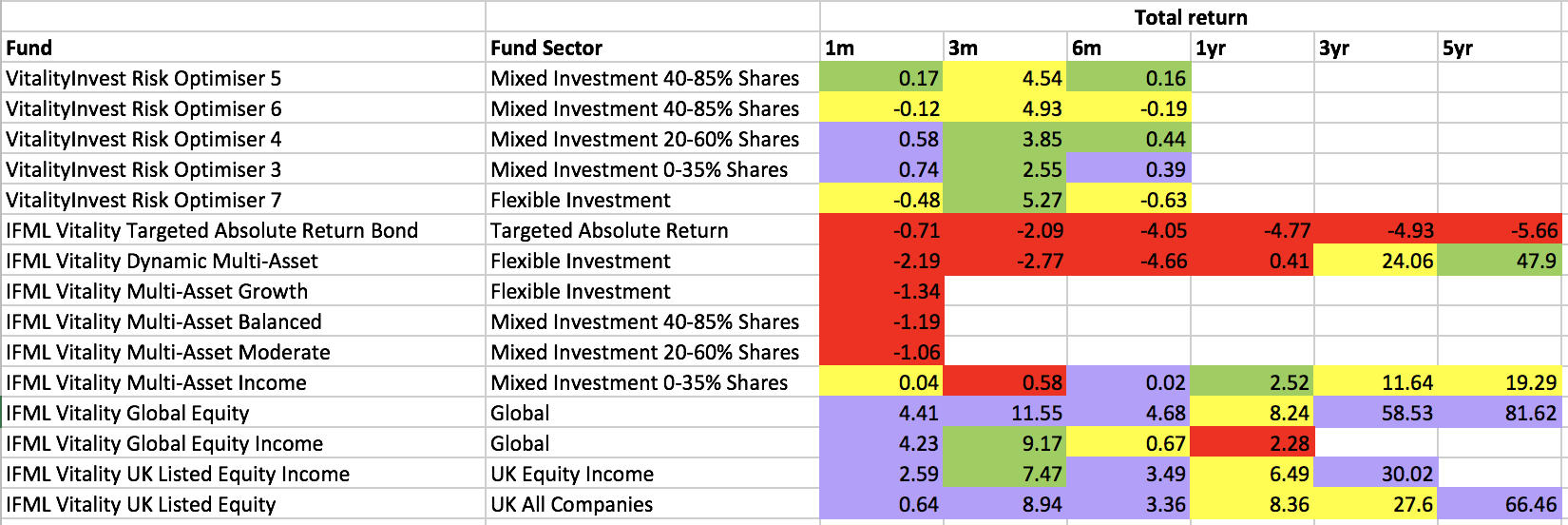

下の表(クリックして拡大)は、それぞれの範囲に含まれるさまざまなバイタリティファンドのパフォーマンスを示しています。表は色分けされており、各ファンドのピアグループに対するパフォーマンスを示しています。赤と黄色はファンドが市場平均を下回っていることを示し、紫と緑は同業他社を上回っていることを意味します。ご覧のとおり、パフォーマーUKエクイティおよびグローバルエクイティファンドからは好業績が見られますが、他のファンドには多くの要望が残されています。リスクオプティマイザーファンドに関しては、判断を下すのは時期尚早ですが、これらはインデックストラッカーであるため、市場の長期平均を追跡することが期待されます

キー:紫は第1四分位数、緑は第2、黄色は第3、赤は第4四分位数のパフォーマンスです(つまり、パフォーマンスのための資金の下位25%)

キー:紫は第1四分位数、緑は第2、黄色は第3、赤は第4四分位数のパフォーマンスです(つまり、パフォーマンスのための資金の下位25%)

私は特定の人々のためのVitalityの保険提供が好きですが(私の完全なVitalityレビューを参照)、投資提案はそれほど説得力があるようには見えません。プラス面としては、ほとんどのVitality製品と同様に、オンライン要素が優れています。ただし、主な欠点の1つはコストです。パッシブファンドは、さまざまな健康的な生活割引を考慮しても、ロボアドバイザーやパッシブ同等のファンドよりも高額に見えます。長期的にコミットして支払う必要があります。約束された手数料の削減を最大限に活用するためにまともな金額で、そしてグループ自身の資金の間で限られた投資の選択肢があります。はい、代わりにサードパーティの資金を保有することもできますが、そうすると多くのインセンティブを逃してしまいます。確かに、Vitality自身のエクイティファンドの一部を除いて、Vitalityからのインセンティブやブースターは、より広い市場に対するファンドのパフォーマンスの低さによって相殺されないだろうと私はまだ確信していません。インセンティブは本当にあなたの資産をVitalityの管理下に置くためにあります。それは彼らが毎年あなたの富にパーセンテージ料金を請求することによって彼らのお金を稼ぐ方法だからです。ただし、投資家が約束されたボーナスを受け取るために、パフォーマンスの低いバイタリティファンド(パフォーマンスが低い場合)に固執する可能性は非常に高いです。ブーストがパフォーマンスの低下を打ち消すという保証はないため、これは投資家の利益にはなりません。投資家は、ほとんどの場合、単に資金を無期限に購入して保有するよりも、資金を見直して必要な変更を加えるほうがよいでしょう。

もう1つの問題は、VitalityInvestは現在ファイナンシャルアドバイザーを通じてのみ利用可能であるということです。 VitalityInvestの提供の複雑さ、特にその課金構造を考えると、アドバイザーはクライアントにそれを推奨することにあまり熱心ではないかもしれません。 MiFID IIに基づく開示規則がこれまでになく厳しくなっているため、このような複雑な製品は、一部のIFAに負担をかける可能性のある管理上およびコスト上の負担を伴う可能性があります。一方で、消費者の積極的な行動を促す商品を推薦したいというアドバイザーもいました。コンプライアンスと苦情の観点から、人々がより多くを節約し、撤退戦略を賢明に管理することを奨励することは、良いことでしかありません。アドバイザーコミュニティがどのように対応するかは、時が経てばわかります。

製品は、どれがいくらか先送りになるかを理解するのが複雑です。最終的に、VitalityInvestは、グループの保険商品をすでに保有している人にとっておそらく魅力的です。彼らは、蓄積するのに時間がかかるかもしれないさまざまなインセンティブや割引の恩恵を享受するために、長期にわたって活力にとどまることを喜んでする必要があります。あなたが健康マニアやジムバニーであり、投資ポートフォリオでより良い取引を得るためにフィットネストラッカーを身に着けて満足している場合は、必ずVitalityInvestをオプションとして検討してください。 VitalityInvestが興味深いものになる可能性があるのは、消費者に直接販売して、アドバイザーの料金を支払う必要をなくした場合です(したがって、全体的なコストを削減できます)。または、1日のVitalityで、前述のロボアドバイザーなどのサードパーティ製品への割引アクセスが提供される場合もあります。

VitalityInvestの詳細と、それが自分に適しているかどうかを知りたい場合は、Vouchedforなどのサイトから評判の良いファイナンシャルアドバイザーを見つけることができます。