あなたが退職のためにどれだけ貯蓄する必要があるかを知るために、あなたはあなたがいくら使うかについての良い見積もりを持っている必要があります。しかし、あなたが引退にいくら費やすかを予測することは困難です。一部の退職者は、家を縮小したり、生活費の安い都市に引っ越したりします。しかし、それはどれだけ節約できますか?あなたの医療費は引退時に増加する可能性が高いので、それはあなたが説明する必要があるより高い費用です。 SmartAssetは、これらのカテゴリやその他のカテゴリを調べて、退職後の支出がどのように変化するかを調べます。

SmartAssetは、労働統計局の消費者支出調査で見つかった14のコアカテゴリに焦点を当てました。 14の各カテゴリーにおいて、勤労世帯(65歳未満)の支出と退職世帯(65歳以上)の支出を比較した。以下のデータと方法論をチェックして、データをどこで取得し、どのようにまとめたかを確認してください。

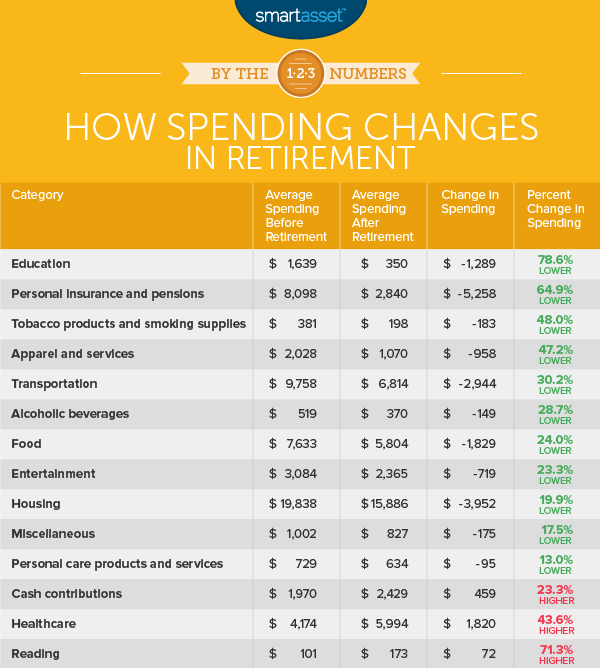

1。教育

平均的な勤労世帯は、教育に年間約1,600ドルを費やしています。退職後、その数は劇的に350ドルに減少し、79%弱の変化率になります。

この指標は、小学校から大学までのすべての教育関連カテゴリの支出を追跡します。ただし、このカテゴリには、世帯のメンバーの教育への支出のみが含まれ、世帯外のメンバーの教育への支出は含まれません。たとえば、退職した世帯が孫の大学への支払いを手伝うとしたら、それは以下にランク付けされている現金拠出のカテゴリに分類されます。

2。個人保険と年金

私たちのデータによると、65歳未満の平均的な世帯はこのカテゴリーで年間約8,100ドルを費やしています。引退後、そのカテゴリーの支出は$ 2,840に下がります。具体的には、このカテゴリは、社会保障や個人の退職金口座などの退職プログラムへの支出を追跡します。

3。タバコ製品と喫煙用品

CDCのデータによると、65歳以上のアメリカ人は喫煙する可能性が最も低く、高齢者の9%のみが喫煙していると報告されています。それは彼らの肺にとってだけでなく、彼らの予算にとっても良いニュースです。たばこ製品は、特にいわゆる悪行税が課せられている場合、高価になる可能性があります。

私たちのデータによると、たばこ製品と喫煙用品への支出は、引退した世帯の方が働く世帯よりも183ドル低くなっています。これはおよそ48%の低下です。年間わずか183ドルの差があるものの、たばこ製品への支出が安全な引退と就労引退の差になる可能性は低いです。

4。アパレルとサービス

私たちのデータによると、退職した世帯はより倹約的な買い物客です。労働統計局のデータによると、平均的な退職世帯は、平均的な労働世帯よりもアパレルとサービスに47%少ない費用を費やしています。ただし、いくつかの注意点があります。このカテゴリーのドロップイン支出の大部分は、子供向けのアパレルとサービスへの支出です。 2歳未満の子供への支出は年間62ドル、2歳と15歳の男の子への支出は年間96ドル、2歳と15歳の女の子への支出は年間82ドルです。

支出の変化が最も少ないのは、16歳以上の女性の衣服への支出です。働く世帯は年間約615ドルを費やし、退職した世帯は年間430ドルを費やします。これはわずか30%の減少です。

5。交通機関

交通機関は、支出の変化率で5位にランクされています。ドルベースでは、総節約額で3番目に高いカテゴリを表します。私たちのデータによると、平均的な勤労世帯は年間約9,800ドルを交通費に費やしているのに対し、平均的な退職世帯は6,800ドルを費やしています。これは30%の減少ですが、年間3,000ドルの節約にもなります。

このカテゴリーの引退した世帯にとって最大の節約は、自動車の購入です。高齢者世帯は、自動車の購入に約1,300ドル、つまり働く世帯よりも30%少ない費用を費やしています。しかし、彼らは新しい車やトラックにほぼ同じ金額を費やしています。最大の違いは中古車とトラックです。おそらく信頼性を考慮して、引退した世帯は、中古車やトラックに働く世帯よりも55%少ない費用を費やしています。

6。アルコール飲料

より多くの時間とより少ない義務で、引退した世帯は働く世帯よりもアルコール飲料により多くを費やすかもしれないとあなたは期待するかもしれません。それが判明したその概念は正しくありません。平均して、引退した世帯は年間約370ドルをアルコールに費やし、働く世帯は約519ドルをアルコール飲料に費やしています。

7。食べ物

私たちのデータによると、退職者が脂肪を取り除く必要があるとき、彼らは彼らの食生活に目を向けます。平均して、引退した世帯は、働く世帯と比較して、食料予算を約25%削減しました。

すべてのカテゴリーがヒットしますが、退職者にとって最大の節約は外食を減らすことです。家から離れた場所での食料への総支出は、勤労世帯と比較して、引退した世帯の方が35%少なくなっています。

8。エンターテインメント

娯楽への支出は、食料への支出とほぼ同じ量である23%減少します。ドルの観点から、私たちのデータは、引退した世帯が娯楽に働く世帯よりも年間約720ドル少ないことを示しています。

ライブイベントやおもちゃへの支出は、最も広いマージンで引退に落ちます。これらのサブカテゴリの両方で、総支出は、働く世帯と退職した世帯の間で36%以上減少します。

9。住宅

住宅は、退職者が最もお金を節約する場所です。退職した世帯は、働く世帯よりも住宅に費やす費用が約20%少なくなっています。これは、年間4,000ドル近くの節約に相当します。

10。その他

このカテゴリには、葬儀から普通預金口座手数料、組合費、弁護士費用まで、幅広いものへの支出が含まれます。

このカテゴリーの勤労世帯と退職世帯の支出の差はわずかです。全体として、65を超える世帯は、このカテゴリーで働く世帯よりも年間約175ドル少ない支出をしています。

11。パーソナルケア製品およびサービス

パーソナルケアに関しては、平均して、退職した世帯と働く世帯は同じような金額を費やしています。私たちのデータによると、退職した世帯は、パーソナルケア製品やサービスに働く世帯よりも約100ドル少なく費やしています。

12。寄付金

このカテゴリでの支出は、消費者ユニットの外部に送金されたお金に充てられます。それは、とりわけ、扶養手当、養育費、または家から離れた子供たちへの支援を意味する可能性があります。

退職した世帯は、このカテゴリのアイテムに約2,400ドルを費やしますが、働く世帯は2,000ドル弱です。

13。ヘルスケア

あなたが年をとるにつれて、あなたの健康は悪化する傾向があります。したがって、年配の世帯は若い世帯よりも医療に多くを費やしていることは理にかなっています。私たちのデータによると、退職した世帯は、非高齢者世帯よりも医療に約1,820ドル、つまり43%多く費やしています。

すべてのヘルスケアサブカテゴリにわたる支出は退職時に増加しますが、健康保険と医薬品への支出が支出の増加の最大の部分を占めています。

14。読書

このカテゴリー内で、労働統計局は趣味として読書への支出を追跡しています。つまり、新聞や雑誌の購読、本や電子書籍、百科事典、その他の参考書への支出が含まれます。ただし、教育カテゴリに分類される教科書への支出は含まれていません。

退職した世帯は、それほどではないが、働く世帯よりも読書資料に多くを費やしている。 2つのグループはわずか72ドルで区切られています。

退職後の支出の変化を調べるために、労働統計局の消費者支出調査からの14の主要なカテゴリーすべてのデータを調べました。ランキングを作成するために、65歳以上の世帯と比較した65歳未満の世帯のすべてのカテゴリの支出の変化率を調べました。カテゴリを最大から最小の順にランク付けしました。

すべての数値のデータは、労働統計局の消費者支出調査からのものであり、2016年のものです。

私たちの研究について質問がありますか? press@smartasset.comまでお問い合わせください

写真提供者:©iStock.com / PeopleImages