年金は人気のある退職計画装置です。 LIMRAのデータによると、2018年の売上高は記録を更新しました。それでも、彼らは誤解され続けています。

年金にはいくつかの種類があり、固定、固定インデックス、変動が最も一般的なものです。残念ながら、年金は非常に複雑であるため、営業担当者は顧客に自分の価値や欠点を伝えるのが難しいことがよくあります。年金の最大の価値は、それに付属するステーキディナーであるとユーモラスに言われることがあります。

冗談はさておき、要点は、年金は複雑であり、ステーキを除いて、その利点のほとんどは無形であるということです。クライアントとして、あなたは最終的に年金の専門家になるか、信仰を飛躍させるかを決める必要があります。

年金には価値があります。ただし、それらの価値は、それらに伴うコストと失われた機会とのバランスを取る必要があります。 「死亡率と費用」などの年金の直接費用に加えて、投資の費用比率または「ライダー」の費用と間接的な機会費用、あなたが得るために諦めるかもしれない利益の価値は何ですか年金?その質問に答えることは、年金があなたにとって適切な投資であるかどうかを明確にするのに役立ちます。

年金の最も一般的に宣伝されているメリットは、債券です。 年金を販売および管理する保険会社は、あなたの残りの人生(通常)の間、定期的に、通常は毎月、あなたに支払いをします。その支払いは固定として表示されます。減少することはありません。それは多くの人にとって魅力的です。最後に、安全性が組み込まれた金融商品です。

営業担当者が明白なことを指摘することはめったにありません。定期的な支払い額は決して増加しません どちらか。

なぜそれが重要なのですか?人々が20年または30年以上の退職を計画する必要がある時代では、増加しない定期的な支払いは、基本的にインフレによって継続的に価値を失う支払いです。ある年から次の年に気付かないかもしれませんが、インフレは有害です。ゆっくりと購買力を失ってしまいます。

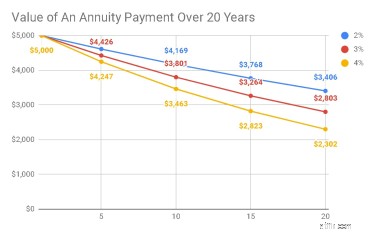

たとえば、次の表は、インフレ率が3%の場合、今日受け取る可能性のある5,000ドルの年金支払いの今日のドルの価値は、20年間で2,803ドルに下がることを示しています。言い換えれば、あなたは自動的にほぼ$ 2,200の購買力を失うことになります。言うまでもなく、これは年金を購入する前に知っておきたいことです。

出典:Insight Financial Strategists LLC

また、年金の利益は税金が繰り延べられます。 アメリカ人は、非課税の投資が好きなのとほぼ同じくらい、非課税の投資が好きです。これは注意すべき重要なポイントです。年金に寄付するお金は、おそらくすでに税金を支払っているため、退職時に分配する場合は課税されません。したがって、年金が退職時に分配される場合、分配の一部はあなた自身のお金であり、それは非課税であなたに返されます。ただし、利益は経常利益として課税されます。

さて、年金の税務上の取り扱いは、たとえば、年金以外の株式や債券への投資など、他の投資方法とどのように比較されますか?年金と同様に、これらの投資への拠出は、分配されたときに再度課税されることはありません。ただし、これらのタイプの投資による利益は、通常、キャピタルゲインとして課税されます。 多くの人にとってキャピタルゲイン税率は通常の所得税率よりも低いため、これは重要です。

言い換えれば、適切な状況が満たされていれば、年金の外に投資した場合よりも年金にお金を入れることで、より多くの税金を支払う可能性があります。

年金の魅力的な利点は、支払い額が保証されていることです。 ファイナンシャルプランナーは、将来がわからないため、通常、何も保証されているとは言えません。ただし、保険会社が給付を保証しているため、金融営業担当者は年金についてそう言うことができます。明らかに、これは非常に強力な声明であり、特に伝統的な投資商品に匹敵する保証がない場合はそうです。

肝心なのは、伝統的な投資は保証されていないということです。私たちは市場を見て、何でも起こり得ることを知っています。特に、株式市場は時々下落する可能性があり、実際に下落します。したがって、株が下がるリスクから身を守ることができれば、それは良いことです。ただし、株価は下落する可能性がありますが、長期的には下落するよりも上昇する傾向があるため、この安心感には独自のコストが伴います。 シーキングアルファのローガンケインによると、ランダムな日には、47%の確率で株価が下落し、53%の確率で株価が上昇します。毎年、75%の確率で株価が上昇します。

したがって、年金で株式市場のマイナス面から身を守るとき、見返りに機会費用をあきらめます。

保険会社は、規制により年金の開示を強制されている場合を除いて、年金の費用について発表するよりも少ない傾向があります。たとえば、変額年金は通常、多くの情報を開示します。目論見書を読むと、さまざまな種類の手数料が開示されていることがわかります。管理、死亡率と費用、投資信託のサブアカウント、回転率、および死亡給付が最も一般的なものです。 Motley Foolによると、変額年金の継続的な総費用は、年間2.46%から5.94%の範囲である可能性があります。

固定および固定インデックス年金の開示要件はそれほど厳しくありません。そのため、保険会社は通常それらを開示しません。ただし、開示にもかかわらず、セールスパーソンのコミッションや、固定インデックスの複雑なオプションや先物戦略の支払いには、間違いなくコストがかかります。

一次値 年金商品の一部は、それらが提供する収入または保証または税制上の優遇措置には含まれていません。年金の主な価値は、投資家としてのあなたが市場に持ち込もうとしないリスクの一部を吸収することです。年金はあなたに保証された債券を与えます。引き換えに、彼らはあなたの資本またはあなたの収入の成長の可能性を制限します。

彼らはあなたのリスクとあなたのような他の人々のリスクとのバランスをとることによってそれを行います。私たちのほとんどは平均余命がありません。平均を上回っている、または平均を下回っているものが表示されます。ノーベル経済学賞を受賞したビル・シャープが思い出させてくれるように、年金を購入することでこれらのリスクを分かち合うことができます。平均を上回っている私たちにとって、年金は非常にお買い得かもしれません。

年金パーティーの主催者として、保険会社はリスクの一部も吸収します。年金を購入する際には、自己投資のリスクを保険会社に転嫁しています。保険が投資に失敗した場合、それは通常、とにかく私たちに支払うことを約束します。

それは価値がありますが、利益はそれだけの費用がかかる必要がありますか?値段が高すぎるのでしょうか?

年金は信じられないほどの価値を提供することができます。ただし、保証された月収を提供することの単純さは、複雑さ、直接費用、および機会費用によって十分に追い越されます。

年金で何を得ているのか、そして何を諦めているのかを理解することが重要です。あなたはそれが最初にあなたのニーズを満たしていることを確認することができます。それは、手数料のみのファイナンシャルプランナーによってあなたの最善の利益となるアドバイスを得ることができます。 NAPFAまたはXYPNで見つけることができます。どちらも認定ファイナンシャルプランナーの組織であり、あなたの最善の利益となるアドバイスを提供することに尽力しています。