目標に向けた進捗状況を追跡したい場合は、それを実行できるアプリがある可能性があります。たとえば、歩数、荷物、食事、さらには家族の居場所を追跡できます。

しかし、あなたの退職のために貯蓄することになると、あなたはあなたの進歩を追跡するのにどれくらいの時間を費やしますか?そして、あなたはあなたの人生のどの時点で注意を払い始めるべきですか?

退職後の計画は、年齢を問わず恐ろしいものになる可能性があります。キャリアの早い段階ではなおさらです。将来的に引退がこれまでのように思われる場合、現在のところ非常に多くの競合する優先事項で引退を計画することは困難です。たとえば、通常の請求書に加えて、返済する学生ローンがある場合があります。または、家を購入したり、子供の大学教育のために貯金したりするためにお金を節約しようとしている可能性があります。

それでも、年齢に関係なく、貯蓄に向けて着実に前進することが重要です。さらに、自分が立っている場所を把握しておくと、状況に応じてより意図的に計画を立てることができます。

経済的な決定に関しては、人々は概算や経験則に依存する傾向があることを示す多くの研究があります。

これを念頭に置いて、多くの金融会社は、個人の収入と比較してさまざまな年齢での貯蓄の理想的なレベルを示す貯蓄ベンチマークを公開しています。節約ベンチマークは、包括的な計画に代わるものではありませんが、順調に進んでいるかどうかをすばやく判断する方法です。一部の人が使用する代替手段よりもはるかに優れています—盲目的に推測します!さらに重要なことに、それは行動を起こし、より多くの節約を開始するための触媒として機能することができます。

ただし、ベンチマークが役立つためには、現実的である必要があります。目標を低く設定しすぎると、誤った自信につながる可能性があります。設定が高すぎると、人々が何かをするのを思いとどまらせる可能性があります。退職後の貯蓄目標に関する記事は、目標の合理性について活発な議論を生み出しました。

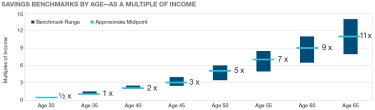

昨年、同僚と私は、達成可能なベンチマークを計算する方法を再評価しました。私たちは65歳までに必要な資産の量を決定するという目標を念頭に置いて始めました。その数は多くの要因に依存しますが、収入が最大のものです。高所得者は社会保障からの引退で収入のより少ない部分を得るので、彼らは一般的に彼らの収入に関連してより多くの資産を必要とします。 65歳前後で引退を検討しているほとんどの人は、引退前の総収入の8倍から14倍の資産を目指すべきだと推定しました。

そこから、収益と貯蓄率の合理的な軌道に基づいて、他の年齢の貯蓄ベンチマークを特定しました。誰もが最初の給料を受け取った直後に、推奨される収入の15%を節約し始めるとは想定していませんでした。むしろ、私たちの架空の投資家は25歳で6%の貯蓄を開始し、適切なレベルに達するまで毎年1パーセントポイントずつ貯蓄を増やしていきます。多くの人にとって、年間収入の15%(雇用主の貢献を含む)が適切な貯蓄レベルであることがわかりましたが、高収入者は15%を超えることを目指すことをお勧めします。

これらすべてを考慮して、次の年齢層の人々のためのいくつかの節約ベンチマークがあります:

主な前提条件:家計所得は、45歳までは5%、その後は3%(想定インフレ率)で成長します。引退前の投資収益は税引前で7%であり、貯蓄は税繰延で増加します。その人は65歳で引退し、資産の4%を引き出し始めます(30年間の引退にわたってインフレ調整後の安定した支出をサポートすることを目的とした率)。貯蓄ベンチマークの範囲は、現在の世帯収入が75,000ドルから250,000ドルの個人またはカップルに基づいています。退職時の目標倍数は、ssa.gov Quick Calculatorに基づく、退職時の推定支出ニーズ(退職前のレベルからの5%の削減を含む)、税金、および社会保障給付を反映しています。詳細については、「私の退職後の貯蓄は順調ですか?」を参照してください。

したがって、質問に答えるために、35歳までに退職のためにあなたの収入の1倍から1.5倍を節約することは合理的な目標であると私たちは信じています。これは、25歳で貯蓄を開始する人にとっては達成可能な目標です。たとえば、35歳の女性が約60,000ドルから90,000ドル貯蓄した場合、60,000ドルの収入は軌道に乗ることになります。

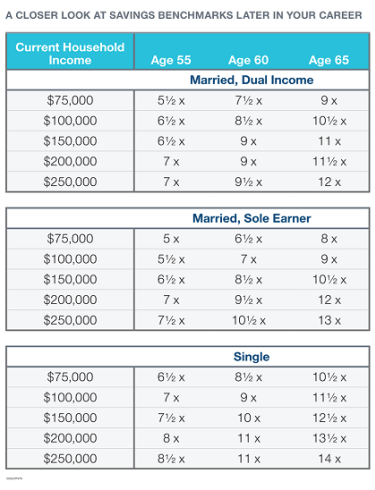

年をとるにつれて範囲が広がるので、退職に近づいている人々のためのより詳細な見積もりも提供します。これは、社会保障給付に影響を与える年齢と結婚状況に基づいて、誰かが現実的な目標を見つけるのに役立ちます。

ベンチマークのポイントは、あなたが優れている、または不十分であると感じさせることではありません。それは、たとえそれがコースを継続することを意味するとしても、それらの行動を知らせるための道標と相まって、行動を促すことです。軌道に乗っていない場合でも、絶望しないでください。不足に焦点を当てるのではなく、状況を修正するために実行できる段階的な手順に焦点を当てます。

これらの貯蓄ベンチマークを使用して、退職の計画をより快適に行えるようにします。次に、経験則を超えて、潜在的な退職費用と収入源を完全に理解します。あなたの貯蓄を超えて、あなたが何のために貯蓄しているのか、そしてあなたが何年ものハードワークの後にあなたの時間を過ごすことをどのように想像するかについて考えてください。結局のところ、それがそもそも節約している理由です。