こんにちは!今日、私はアリッサハントからの債務返済の話があります。 Alyssaは、忙しいハスラーがフルタイムの仕事を管理しながら、ビジネスの成功と経済的自由に向けて取り組むのに役立つブログTheLifeHunt.comの作成者です。彼女は現在、英文学の修士号に向けて取り組んでおり、大学の新入生に作文を教えています。

2014年に学部の学位を取得して大学を卒業したとき、私は3万ドルの学生ローンの借金を抱えていました。大学の4年間、私はあちこちでローンを組むことをあまり考えていませんでした。

卒業式の興奮とお祝いが終わると、私は肩にたくさんの借金を感じました。

その時、私はできるだけ早く借金を返済することに全力を注ぐことにしました。そして、急いで、私は最初の請求書を受け取ってからちょうど2年で30,000ドルすべてを完済させたいと思ったことを意味しました。

2年間の目標を設定することは、私には完全に達成可能だと感じましたが、他のすべての人にとっては、それはクレイジーで不可能でした。一人でもできるとは思っていませんでした。非常に多くの人々が、学生ローンの借金は「良い借金」であり、借金があるのは「普通」であると私に納得させようとしました。

これは本当かもしれませんが、私は誰にでもそれだけのお金を払うという考えを嫌い、その負担をすぐに取り除きたいと思いました。そこで、「Operation Debt Payoff」を開発し、2年の期間を設けました。

債務返済に関する関連コンテンツ:

実は、ローンについてよく知る前に、2年という目標を設定しました。私が知っていたのは、それらが合計$ 30,000であるということだけでした。つまり、私が最初に行う必要があるのは、ローン監査を実施して、すべての本質的な、ざらざらした、ロジスティクスを把握することでした。

これは私のFedLoanサービスアカウントからのもので、ローンを借りた日付、ローンの種類、およびステータス(現在はすべて全額支払われています)。

私を助けるために、両親は私を家族のファイナンシャルアドバイザーに連れて行ってくれました。私はアドバイザーと透明になるように、各ローンの印刷物を用意して来ました。私がたった2年ですべての借金を返済するだろうと彼に言った後、彼は笑って、それは不可能で非現実的だと私に言いました。

それから彼は、支払いがあなたのクレジットスコアに役立つので、誰もが彼らの生活に少しの借金を必要としていると私に言いました。たぶんこれは本当かもしれませんが、それが私のクレジットスコアのわずかな上昇を意味したとしても、私は次の10年間月額500ドルを支払うことにまだ興味がありませんでした。その上、借金は借金であり、私は誰かに何かを支払うのが嫌いです。

私が私の計画に固執することを決意したことを彼が見たとき、彼は私が成功した場合、2年後に戻ってくるように私に言いました。そして、何を推測しますか? 2年後、私は彼のオフィスに立ち寄り、無借金であると発表しました。

このメソッドは、特に非連結の連邦ローンで機能します 。

私のゲーム全体の計画は、毎月の最低支払いを行いながら、最も高い金利のローンから始めて、一度に1つの個別のローンを全額返済することでした。

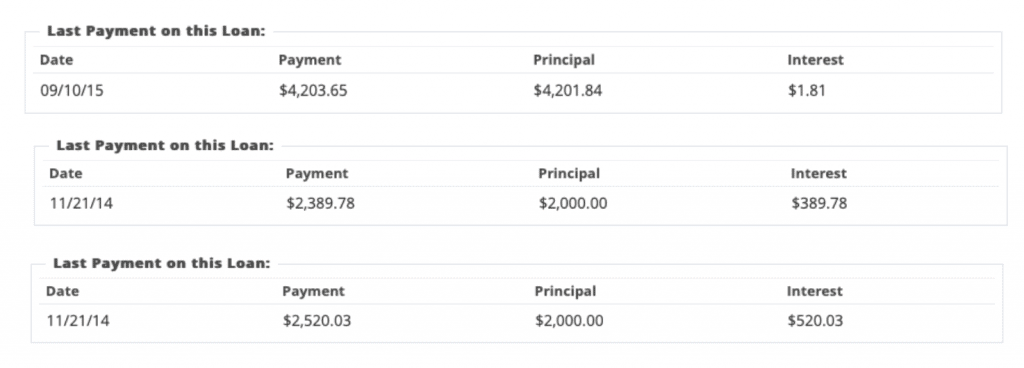

これらは、開始元本とローンの利息を使用して3つのローンに対して行った支払いのスクリーンショットです。

6%を超える最高金利のローンから最低の3.4%まで、ローンを並べました。それから、私は最高から最低の金利の順にローン全体を完済するのに十分なお金を節約することに焦点を合わせました。

それは単純で単純な計画でしたが、先に進まないためにはある程度の意志が必要でした。これが意味するのは、ローンを順不同で返済したくてたまらなかったということです。

たとえば、1つのローンは3.61%の金利でわずか2,000ドルでしたが、別のローンは4.5%で4,500ドルでした。 4,500ドルのローンの方が金利が高かったので、長期的にお金を節約するために、最初にそのローンを返済する必要がありました。

私がそのローンを完済したかったので、私が$ 2,000を節約して銀行に座ったときに、誘惑が起こりました。しかし、私は金利順にローンを返済することに固執し、それは絶対に機能しました。この計画がどれほど大成功を収めたかについては、十分に強調することはできません。

毎月の最低残高を超える金額を支払うと、債務を返済するのが早いように思えるかもしれませんが、お金が必ずしも元本の残高全体に反映されるとは限らないことを知っておくことが重要です。

毎月の支払いの一部は、累積利息に直接送られ、残りのお金は元本に振り込まれます。そのため、学生ローンの返済には約10年かかります。これは、学生ローンが、長年にわたって蓄積するすべての利息を計算しているためです。

最低残高を支払いながら、一度に1つのローンを節約することに焦点を当てる方法を使用することにより、最終的には数千ドルの利息を削減できます。また、個人ローンの全額を支払う場合、請求書からローンを完全に一掃しているので、そのお金が元本や利息に使われるかどうかを心配する必要はありません。

さらに、1つの個別のローンに焦点を当てることで、30,000ドルを支払うという圧倒的なアイデアを打ち破ることができます。私にとっては、5,500ドルのローン、または3,500ドルのローンに集中することができました。これは、30,000ドルを返済しようとするよりもはるかに実行可能だと感じました。巨額の元本残高にお金を入れて何も起きていないように感じるよりも、お金が個々のローンに向かっているときに進捗状況を確認する方が簡単です。

この方法により、具体的な短期的な節約目標を設定することもできました。フルタイムの仕事で稼いだお金に基づいて、ローン全体を完済するのに十分な時期を正確に知っていたので、それに応じて計画を立てることができました。

私の最終的な提案は、毎月の最低額を守り、貯蓄してローン全体を完済することです。それが私が2年で請求書を完済することができた唯一の理由です。

その他の債務返済ストーリー:

信じられないかもしれませんが、私は大学を卒業してから1週間以内に「OperationDebtPayoff」を思いつきました。成功するためには、お金を節約するという1つのことだけを行う必要があることを私は知っていました。

実際、最初の請求書が郵送されるまでに、最高額の3つのローンをすぐに返済するのに十分なお金が確保されていました。つまり、私の月額500ドルの支払いは、最初の1か月以内に300ドルに下がったということです。

しかし、それだけのお金を節約するために、犠牲のリストが付属していました。

いくつかの計算を行った後、2年間の目標を達成するには、各給与の約70%〜80%を節約する必要があることを学びました。その分を節約するために、それは私が私がどのように生きたかについていくつかの深刻な削減と調整をしなければならなかったことを意味しました。

最初の大きな調整は、家賃を節約できるように大学を卒業して家に帰ることでした。これはとても素晴らしい決断でした(そして私は両親と一緒に暮らすのが大好きでした!)。次に、スターバックス、外食、マニキュア、髪の毛の整え、買い物、旅行など、カットする必要のあるすべてのものがありました。基本的に、私はこれまでで最も質素な21歳になりました。

そして、私に言わせてください、人々は私を無礼で、けちで、緊張していて、面白くないなどとすぐに呼んでくれました。私は気にしましたか?まあ、正直なところ、少し。しかし、私は全体像を見ましたか?絶対。ちなみに、当時私を呼んだ同じ人々は、今では、借金をなくすためにお金を節約する方法を私に尋ねています。

私がお金を節約する方法にこのような大きな調整を加え、最終的には質素な人間になることは、結局私を悩ませることになりました。私は今旅行に出かけ、時折贅沢にお金を費やしていますが、スターバックスとマニキュアを2年間あきらめても、まったく害がないことを学びました。この2年間の積極的な貯蓄は、規律、集中力、そして私が望んでいたことと必要なことの違いを教えてくれました。

積極的な節約が難しいと思われる場合は、そうではないことを保証します。あなたが必要な調整をした後、それは第二の性質になります。私にとっては、ローンを返済するのに十分なお金を貯めたら、貯金プロセスを最初からやり直すことにとても興奮していました。

30,000ドルをすべて完済するまでに、確実な普通預金口座を構築するために、積極的な貯蓄方法を継続することにしました(もう少し柔軟性があります)。

自動車保険、電話代、健康保険、ガス、食料品、退職金、什分の一などの請求書がまだありました。また、節約を計画していたお金を使う必要のある緊急事態が発生しました。 。それに加えて、私は全国を旅して家族の再会に1週間滞在しなければならず、その結果、さらに多くのお金を費やすことになりました。

これらすべてにもかかわらず、私は自分の状況を考慮して、計画を機能させるために可能な限り多くの方法を見つけました。これが私がしたことです:

私が最初にすべての人に目標を発表したとき、多くの人が私を真剣に受け止めていませんでした。私はそれができない、愚かである、借金がどのように機能するのか理解していない、そして友達を失うだろうと言われました。しかし、私は自分の計画に固執しました。そして、何が起こったと思いますか?

誰もが私が非常に決心していることをすぐに知り、最終的には私の新しいライフスタイルに適応しました。

社交にあまりお金をかけられないことを知っていたので、お金をかけずに友達との付き合いを楽しむ方法を学びました。私はウィンドウショッピングを利用し、レストランで食べ物を注文せず、誕生日にDIYギフトを作り、友達とたくさんの楽しい夜を過ごしました。ビーチ、ファーマーズマーケット、美術館。

この間、私は1人の友人を失いませんでした。

はい、彼らは冗談を言って私をけちだと呼びましたが、真実は、私はけちでした、そしてそれは完全に価値がありました。

最近、私にそれができないと言った同じ人々が、どうやってこんなに短い時間でそんなに多くの借金を返済することができたのかと私に尋ねました。友人の友人から、返済計画の作成に支援が必要なため、ランダムなメールを受け取ったこともあります。

私がどのように成功したかを人々に話すとき、ほとんどの場合、彼らは私だけがやってのけることができたのは奇跡だと思っています。それはまったく真実ではありません!

すべての人の債務状況は独特です。つまり、すべての人が独自の「オペレーション債務返済」計画を作成する必要があります。たぶん、あなたは私よりも早く借金を返済したいのかもしれませんし、あるいはもう少し時間がかかるかもしれません。

何をするにしても、誰が何を言おうと、絶対にできることを知っておいてください。あなたを信頼しています!あなたは完全にこれを手に入れました!

学生ローンの借金を返済するためのヒントは何ですか?