家を買うことは、ほとんどの人がこれまでに行う最大の経済的決定の1つです。

ですから、その周りにたくさんの誤解があるのは当然のことです。いくつかの一般的なもの:

幸いなことに、これはすべてナンセンスです。

実際には、所有するよりも賃貸する方が良いかもしれません。それは本当にあなたが住んでいる場所に依存します(それがあなたにとって何を意味するかについては、NYTのこの素晴らしい計算機をチェックしてください)。

また、不動産はそれほど大きな投資ではありません。実際、イェール大学のエコノミストでノーベル賞受賞者のロバートシラーは、1890年から1990年まで、インフレ後の住宅用不動産の収益はほぼゼロであったと報告しました。

おそらく最も重要なのは、家を買うことは非常に個人的なです。 決断。つまり、誰もあなたが買うべきかどうかをあなたに言うことができず、あなたに言うべきではないということです。

賃貸と所有は2つの非常に異なるライフスタイルです。両方に何が入るのかを正確に知ることは、あなたにとって正しい決定を下すための鍵です。

だからこそ、私たちは家を購入するための正確な内容と、必要に応じて家を購入する方法について詳しく説明したいと考えています。

あなたが借りているなら、あなたはお金を捨てていると考えるのは簡単です。結局のところ、あなたの家賃の小切手は、実際に家主に送られます プロパティを所有しています。

しかし、これは多くの場合、真実から遠く離れることはできませんでした。

どうして?シンプル:ファントムコスト。

これらは、多くの人が家を購入するときに考慮しない目に見えないコストです。結局のところ、家を所有することは住宅ローン以上のものです。

ファントムコストの例:

結局、これらの費用は、住宅ローンの支払いを超えて、あなたの生活費に月に数百ドルを追加します。

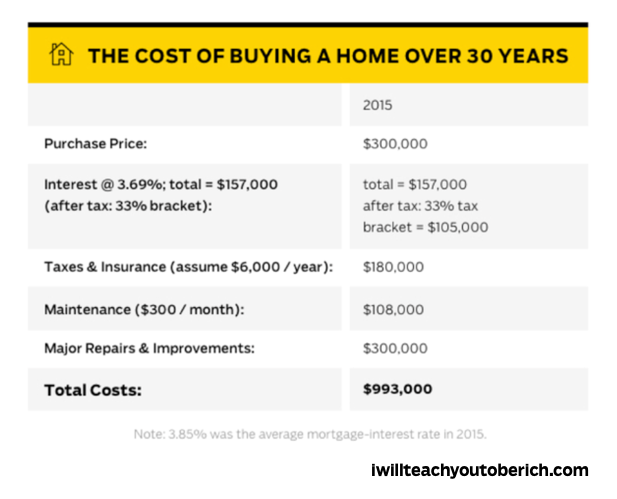

30年間の住宅ローンの過程でこれがどのように見えるかについての内訳については、以下のこのインフォグラフィックを確認してください。

しかし、それは購入が常にであるという意味ではありません 悪い決断。実際、あなたは自分の生活の中でそうするほうが理にかなっている場所にいる可能性があります(例:子供がいてより多くのスペースが必要な場合、仕事では特定の場所に移動する必要がある場合など)。

その場合は、家を探す前に、どれだけの家を買うことができるかを正確に知ることが重要です。これにより、私たちは…

家を購入する場合は、購入できる家の量を知ることがプロセスの最初のステップです。

あなたが使うことができる金額を知ることはあなたが正しいローンを手に入れることを可能にしそしてあなたがそれを完済することができることを確実にするでしょう。

便利な28/36ルールを使用すれば、適切な金額を見つけることも簡単です。

これは、住宅ローンの貸し手でさえ、家を買う余裕があるかどうかを判断するために使用する、優れたナプキンシステムです。

そしてそれは簡単です:

たとえば、総収入で月額3,000ドルを稼ぐ場合、達成する可能性が高い住宅ローンは月額840ドル以下になります。これは、総収入の28%だからです。

同じルーブリックで、あなたの借金が月額$ 1,080以上の場合は、家を買うのではなく、借金を返済することに集中する必要があります。

このトピックについてもっと知りたい場合(そしてそうすべきです)、あなたがどれだけの家を買うことができるかについての私たちの記事をすべてチェックしてください。

あなたが家を買うために住宅ローンを取得することを計画しているなら、あなたは絶対にあなたのクレジットスコアをチェックする必要があります。

それだけでなく、あなたはまたあなたのクレジットスコアが良い住宅ローンを得るために良いことを確認する必要があります。

そうしないと、住宅ローンの過程で数万ドルが失われる可能性があります。

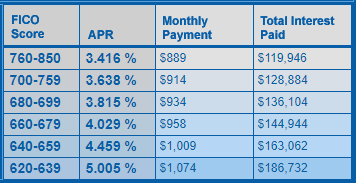

それも誇張ではありません。 2人の人を想像してみてください。1人のクレジットスコアは790で、もう1人のクレジットスコアは630です。どちらも、30年間の固定金利住宅ローン$ 200,000を取得しようとしています。

彼らはそれぞれどのくらいの利子を支払うと思いますか?ご覧ください:

出典: MyFico.com 、2019年12月に計算

クレジットスコアが悪い人は、66,000ドルを支払うことになりますもっと 良いクレジットスコアのものよりも!それは、彼らがそのようなスコアで住宅ローンを取得できることを前提としています。

クレジットスコアが最高でない場合は、それを改善する必要があります。これは、まさにそれを行うのに役立つIWTのリソースです。

朗報:住宅ローン金利は過去数年間低下傾向にあり、2020年も低いままであると予想されています。

2020年1月の時点で、金利は2019年以降4%未満になっています(フレディマック)。これは、住宅ローンの利率が非常に低く、今年に入っていく住宅購入者にとっては恩恵です。

結論:現在、料金が非常に低いため、購入するのに最適な時期はありません。

従来の知識では、住宅ローンを取得するには20%の頭金が必要です。これは大きな節約目標ですが、ローンを組むのにそれほど多くは必要ないでしょう。

たとえば、初めての住宅購入者は、わずか3.5%の頭金を必要とするFHAローンを取得できます。ほとんどの従来の頭金でさえ、5%まで低くなる可能性があります(消費者保護局)。

しかし、長期的には頭金がいくらになるかが重要です。どうして?頭金に対して支払う金額が多いほど、時間の経過とともに金利を支払う金額は少なくなります。

200,000ドルの家を購入したいとします。 20%の頭金を支払うと、16万ドルの支払いが残ります。 5%の頭金を支払うと、残り$ 190,000の支払いが可能になります。

どちらがより高い関心を持っていると思いますか?もちろん5%の頭金があるもの。

頭金で支払う金額が多いほど、金利も低くなる可能性があります。あなたが住宅ローンの支払いをする前にあなたがあなたの家のできるだけ多くを支払い終えたとき、住宅ローンの貸し手はそれを好きです。毎月請求書を支払う可能性が高いことを示しています。

結論:住宅ローンを取得するために20%の頭金は必要ありませんが、お金を節約しようとしている場合は確かに役立ちます。

良い不動産業者はあなたと一緒に働き、あなたの利益を代表する人です。悪い人はほとんど自分自身に気を配り、あなたにぴったりの家を見つけることを気にしません。

そのため、時間をかけて信頼できる優れた不動産業者を見つけることが非常に重要です。

不動産業者には2つのタイプがあります:

購入者の代理店を見つけるには、州の全米リアルター協会加入者に連絡してください。彼らはあなたに良い家を見つける人を見つけるのを手伝ってくれます。

州議会の情報を見つけるには、ここをクリックしてください。

家を購入しようとしているときに注意すべき点は何百万もあります。覚えておくべき非常に重要なものをいくつか紹介します。

初めての住宅購入者プログラムは、高金利、減税、および財政的助成金を通じて住宅を購入するのに役立つ支援プログラムです。

予想通り、それらはすべてそれらに規定があります(例えば、あなたは現役軍人でなければなりません)。ただし、次のことをお勧めします。

これは連邦住宅管理ローンであり、クレジットスコアが低い住宅購入者に最適です。

実際、あなたのクレジットスコアが580以上の場合、3.5%の頭金でローンを承認することができます。クレジットスコアが500〜579の場合、10%の頭金でローンを承認できます。

落とし穴があります。FHAローンでは、住宅購入者が住宅ローン保険を購入する必要があります。前払い保険料と年間保険料の2つの保険料を支払う必要があります。これにより、住宅購入体験全体のコストが上昇します。

詳細については、米国住宅都市開発省のWebサイトをご覧ください。

これは、退役軍人と現役軍人が利用できるローンです。それがあなたなら、従来のローンと比較して、VAローンでかなり有利な取引を得ることができます。

どのくらい儲かる? VAローンを使用すると、頭金が不要になる可能性があり、低金利が得られ、ローンのデフォルトが発生した場合の保護が提供されます。

住宅ローン保険料の要件もありませんおよび 参加するのに初めて購入する必要はありません。

詳細については、VAローンのウェブサイトをご覧ください。

それは正しい。あなたのステーキが安全に食べられると認定されていることを確認する同じ人々が、素晴らしいローンプログラムを提供しています。

米国農務省は、低所得者から中所得者向けに「一戸建て住宅保証ローンプログラム」と呼ばれるものを提供しています。目標は、潜在的な住宅購入者を国の農村地域に住まわせることです。

いくつかの利点は次のとおりです。

もちろん、あなたはUSDA承認された地域にのみ住むことができます。しかし、心配しないでください。彼らはあなたが牧場や農場に住むことを期待していません。

詳細については、USDAローンのウェブサイトをご覧ください。

このローンは、米国住宅都市開発省(HUD)によって提供されます。これは、「法執行官、幼稚園前から12年生の教師、消防士、救急医療技術者」が家に着くのを支援することを目的としています。

その要件を満たしている場合、Good Neighbor Next Doorローンは、住宅の定価から50%の割引を受けるのに役立ちます。これは、すばらしいことです。

もちろん、いくつかの規定があります。あなたはあなたの唯一の住居として少なくとも36ヶ月間その物件に住むことを約束しなければなりません。そして、家はHUDによって指定された「活性化エリア」に分類されなければなりません(ここで彼らのウェブサイトで適格な物件を見つけてください)

詳細については、HUDのWebサイトをご覧ください。

あなたが考慮したいと思うかもしれない他のいくつかの資金調達オプションは、非営利の住宅購入支援組織を見ることを含みます。ハビタットフォーヒューマニティやネイバーフッドアシスタンスコーポレーションオブアメリカのような場所は、低所得者に家を提供するのに役立ちます。

ただし、追加の資金調達をお探しの場合は、頭金のためにより多くのお金を節約することをお勧めします。つまり、財務を自動化して、受動的にお金を節約し、痛みをなくすことができます。

そして、それは簡単です。毎月、給料が来ると、お金は必要な場所(請求書、貯金、退職金など)に自動的に送金されます。そうすれば、システムがあなたに代わってお金を預けるように設定されているので、普通預金口座に手動でお金を預けるという苦痛を経験する必要はありません。

このシステムの設定方法については、このビデオをご覧ください。

クロージングコストは、家を購入する際のさまざまな費用とサービスです。クロージングコストの大部分は購入者が負担しますが、一部は販売者が負担します。

ほとんどの場合、買い手は終値の購入価格の2%から5%を支払うことを期待できます。したがって、家の費用が200,000ドルの場合、閉鎖費用として4,000ドルから10,000ドルを支払うことを期待してください。

閉鎖費用がどのように機能し、何をカバーするかを理解することは、家を購入する最終段階でスムーズな取引を確実にするためにそれに応じて予算を立てるのに役立ちます。

最も一般的なクロージングコストには、次のものがあります。

このリスト以外にもあります。追加料金に驚かないように、住宅購入に必要な閉鎖費用を明確に理解していることを確認してください。

クロージングコストを支払う準備ができている資金があると、販売の最終段階での取引プロセスが容易になります。

家を買うことは大きな経済的決定です。だからこそ、プロセスだけでなく、長期的にお金を節約できるすべての方法について自分自身を教育することが非常に重要です。あなたを助けるためにもっと多くのシステムのために家を買うことに関する私たちの他の記事のいくつかを必ずチェックしてください: