引退のために貯蓄している多くのアメリカ人は株に警戒していて、彼らのお金のかなりの部分を現金に移しました。株式市場の将来の変動をきっかけに、彼らは投資にさらに変更を加えたり、ライフスタイルを妥協したり、引退を遅らせたりする用意があると述べています。ほぼ半数が経済が減速していると述べ、ほぼ3分の1が米国が2020年末までに不況に陥ると考えており、3分の1以上が2020年中に市場が下落すると予想しています。さらに、10人中4人の回答者がチェックしていますポートフォリオは毎日または毎週です。

この調査は、2019年10月17日から10月21日までの間にBrown Oak Audience Insightsによって実施されたものであり、誤差は3%です。世帯の純資産が少なくとも100,000ドル(主たる住居を除く)である40歳以上の850人の退職者の全国サンプリングを調査しました。回答者は男性と女性に均等に分けられました。

すべての回答者の退職のために節約された金額の中央値は513,100ドルですが、60歳以上の回答者の間では、その数字は707,760ドルに跳ね上がります。これらの数字は、引退に必要と予想される中央値である約123万ドルにはまだ十分に及ばない。それでも、3分の2以上は、快適な引退のために十分に貯蓄した(または貯蓄する)と非常に自信があるか、ある程度自信があります。

ここに投票のハイライトを含めました。特に明記されていない限り、数値は中央値です。

回答者は、比較的低い株式配分と高水準の現金を持っています。実際、彼らは債券よりも多くの現金を保有しています。

株式: 44%現金: 18%結合: 16%不動産: 10%その他: 13%

非常に心配している: 11%やや心配: 52%心配していません: 37%

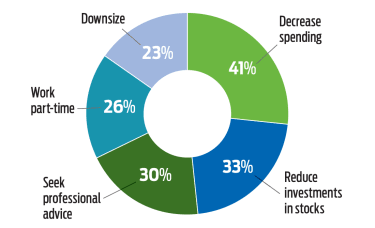

多様性を維持し、それを待つ: 63%専門家のアドバイスを求める: 19%債券と現金への移行: 14%より防御的な株式セクターへの投資: 9%年金の購入: 8%目標日ファンドへの投資: 8%なし: 17%

回答者のほぼ半数は、市場のボラティリティに対処するために株式への投資を減らすことを検討します。持ち株をどれだけ削減するかは次のとおりです

在庫なし: 6% 10%以下: 20% 25%以下: 40% 50%以下: 28%

普通預金口座: 53%マネーマーケットアカウント: 39%譲渡性預金: 34%年金: 19%米国財務省: 15%ゴールド: 10%

25%未満: 36% 25%から49%: 54%

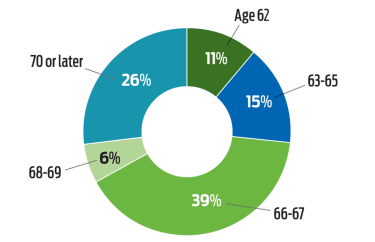

1〜4年: 69% 5〜9年: 21%

はい: 24%

いいえ: 51%

わからない: 26%

一部のパーセンテージは、四捨五入のため、または回答者が該当するすべての回答を選択したために、合計が100%にならない場合があります。