私がULIPについて定期的に書いていることを考えると、この投稿のトピックは奇妙に思えるかもしれません。私は、ユニットリンク保険プラン(ULIP)を介して、そして正当な理由で投資信託を提唱しています。しかし、私は偏見を否定しません。

ミューチュアルファンドとULIPを比較し、ミューチュアルファンドよりもミューチュアルファンドの方がはるかに優れた税務上の扱いを受けているにもかかわらず、ミューチュアルファンドを好む理由を示す詳細な投稿を書きました。

ただし、ULIPにメリットがあり、優れたULIPへの投資を検討している投資家もいます。保険会社は、投資家が(それらの商品をよく理解していなくても)簡単に関連付けることができる商品構造を考え出すことができたと言わなければなりません。 ULIPを購入する理由が何であれ、適切なULIPを選択する必要があります。

この投稿では、自分に適したULIPを選択する方法を見てみましょう。

違いは、死亡給付の量にあります。

タイプIULIP :保険契約者が死亡した場合、被保険者は(ファンドの価値、保証額)のいずれか高い方を受け取ります。 。ご覧のとおり、ファンドの価値が上がるにつれて保険会社の責任は減ります。これは、投資家が死亡した場合、保険会社は保証額とファンドの価値の差額をポケットから支払うだけでよいためです。

死亡率は、リスクの合計に基づいて計算されます(リスクの合計=保証額–ファンドの価値)。ファンドの価値が上がると、リスクの合計が下がり、死亡率の影響も下がります。

タイプI ULIPの場合、死亡率の影響は少なくなります。ファンドの価値が保証額よりも大きくなった場合(その状態のまま)、死亡費用は発生しません。死亡率は通常、月単位でユニットをキャンセルすることで回収されます。

タイプIIULIP :保険契約者が死亡した場合、被保険者はファンドバリュー+保証額を受け取ります。この構造では、保険会社の責任は満期までSumAssuredで一定のままです。 Sum-at-riskは常にSumAssuredと同じです。したがって、死亡率の影響はより大きくなります(ただし、より高い生命保険も受けられます)。

注意してください。ULIP(タイプIとタイプIIの両方)は、生命保険を購入するための非常に高価な方法です。以前の投稿で説明したように、ULIPで同じレベルの補償を取得するには、(定期保険と比較して)はるかに高い金額を支払います。

ULIPを純粋に投資の観点から見ている場合(すでに十分な生命保険に加入している場合)、Type-IULIPはType-IIULIPよりも明らかに勝者です。 。ただし、Sum Assuredは年間保険料の少なくとも10倍になることを理解する必要があります(免税の満期収入の場合)。したがって、ファンドの価値が保証額を超えるまでには多くの時間がかかります。そのような時まで、死亡率はあなたが負担しなければならない不必要な費用です。

ポートフォリオの深刻な保険ギャップを埋めるためにULIPを検討している場合 、タイプIIULIPの方が適している可能性があります。 ただし、定期保険とType-I ULIPを組み合わせた方が、Type-IIULIPよりも優れていると思います。 さらに、ULIPの場合、SumAssuredは年間保険料の倍数です。たとえば、ほとんどの場合、SumAssuredは年間保険料の10倍です。年間50,000ルピーの年間保険料で5ラックの補償が受けられます。 このような場合、保険料を支払う能力によって、取得できる生命保険が決まります。生命保険をULIPのみに依存している場合は、保険がかけられないままになるリスクがあります。

ULIPの満期収益は、保証額が年間保険料の少なくとも10倍である場合にのみ所得税が免除されることに注意する必要があります。年配の投資家の場合、この条件は満たされない可能性があります。さらに、死亡率の影響は、高齢の投資家にとっても高くなります。そのような古い投資家はULIPを避けなければなりません。

これらのコストは、コストを増加させ、収益を低下させるだけです。そして、そのような料金がかからないULIP製品の不足はありません。

以前の投稿で、2つの製品(1つはそのような料金がかかるものともう1つはないもの)を比較しました。影響を理解するには、投稿を参照してください。

ULIPをオンラインで購入すると、そのような請求を回避できる可能性があります。

これは、私たちのほとんどが焦点を当てていない側面の1つです。私が以前に議論したように、死亡率はあなたのリターンに食い込みます。これは、ファンドユニットのキャンセルによって死亡率が回収され、所有するユニットの数と資産が効果的に削減されるために発生します。

影響を評価するには、サンプルのポリシーの文言で提供されている生命表を確認する必要があります。ポリシーの文言は保険会社のWebサイトからダウンロードできます。または、単に

あなたがしなければならないのは、死亡率の表を同じ会社や他の会社の他の計画と比較することだけです。

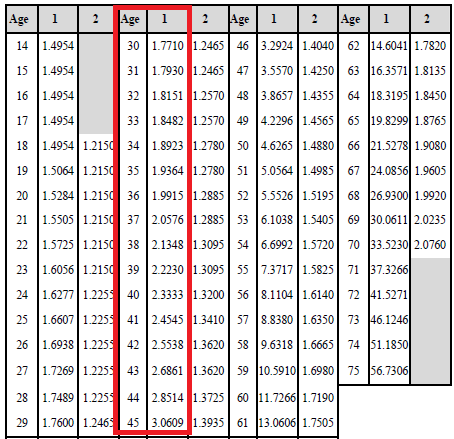

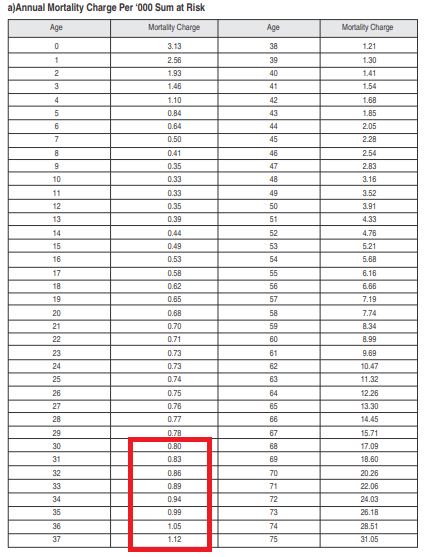

たとえば、2つの異なる保険会社のプランの死亡率表を見てください。

これらの表を見てください。死亡コストは、リスク合計の1,000ルピーごとに表されます。

最初の計画では、リスクの合計がRs 50 lacで一定のままである場合、最初の年にRs 8,855 + 18%GST =Rs10,448の死亡コストが発生します。 。 1.771 * 50 lac / 1,000 =Rs8,855。

2番目のプランでは、4,000ルピー+ 18%のGST =4,720ルピーのみが発生します。

複利計算の力を理解すれば、これらの小さな値がもたらす違いを理解できます。

もし私が選択をしなければならなかったら、私は2番目の計画を採用したでしょう。

ULIPのファンド管理料金の上限は1.35%p.a.、1.35%p.a。ですが。まだ債務ファンドの数は非常に多いです。

さまざまな種類のファンドのファンド管理手数料を比較してください。他のすべてが同じである場合、より低いファンド管理料金はあなたのリターンに追加されます。

指定されたアクティビティを実行すると、偶発的な料金が適用されます。

たとえば、5年前にULIPを中止したい場合、保険会社は少額の中止料金を支払うように依頼することがあります。

すべての保険会社は通常、ULIPファンド全体でいくつかの無料の切り替えを許可しています。それを超えると、スイッチごとに少量を請求する場合があります。

これらの請求が取引を妨げる可能性は低いですが、そのような偶発的な請求の性質と量を理解する必要があります。

ロイヤルティの追加は、ポリシーに十分長くとどまるための報酬です。保険会社は、満期時に追加の金額の形で、または保険契約の通常の過程で追加のファンド単位の形でこの利益を提供します。メリットは重要ではありませんが、それでもメリットです。命名法は異なる場合があることに注意してください。

私は常に、そのような利益は、おそらくより高いファンド管理費用または死亡率またはその他の費用の形で、投資家から何らかの方法で回収されなければならないと思っていました。ただし、いくつかのULIPを調べたところ、あまり相関関係は見つかりませんでした。実際、これらのメリットを提供したいくつかの製品(すべてではない)は、(提供しなかったものと比較して)資金管理と死亡率が低かった。それらのプランでも追加費用は見つかりませんでした。そのようなメリットを提供していないが、それでもコストが高いプランでは、コスト構造を確認する必要があります。改善の余地はたくさんあります。

これらの忠誠心のメリットが焦点であってはならないことに注意してください。 保険会社はそれを大きな利益として回すことができます(そうなる可能性は低いです)。 コスト構造(さまざまな料金)を確認してから、それに落ちてください。

ただし、忠誠心の追加は追加のメリットです。短期間で変更されていないことを確認してください。

このリストでは、ULIPに関連するコストの削減に重点を置いています。

ただし、投資商品としてULIPを検討している場合は、ファンドの過去のパフォーマンスも検討する必要があります。

ファンドの長期的なパフォーマンスも確認できます。過去のパフォーマンスが繰り返されない可能性があるため、この側面は私のリストではそれほど高くありません。資金がうまくいかなくても、同じULIPで立ち往生することを忘れないでください。 パフォーマンスの低いULIPを終了することはできません。 したがって、ULIPを選択する際には、信頼の飛躍が必要です。

ファンドの長期的なパフォーマンスを見てください。 ULIPで最高のパフォーマンスを発揮するファンドのパフォーマンスだけを見るのではありません。 ULIPで提供されているすべての資金を見てください。

シングルプレミアムULIPの場合、投資信託に対するULIPの最大の利点を事実上無効にして、満期額が免税されない可能性があります。それだけでなく、45歳以上の場合、SumAssuredが年間保険料の10倍未満である通常の保険料ULIPが提供される場合があります。そのような場合も満期額は課税対象となります。

これらは、ULIPを購入する場合に検討する側面です。 ULIPを購入するときに何を考慮しますか?