物品サービス税(GST)が2017年7月1日に発効しました。GSTの導入が保険料に与える影響を見てみましょう。 GSTを導入する前は、保険料に15%のサービス税(SwacchBharatとKrishiKalyan Cessを含む)を支払う必要がありました。

7月1日以降、GSTを18%支払う必要があります。知っておくべきことがいくつかあります。

保険料全体に対してGST(または以前のサービス税)を支払う必要があります。

GST(または以前のサービス税)は、リスクカバーの提供に向けた保険料の一部にのみ請求されます。

したがって、保険と投資の2つの目的で保険プランを購入した場合、生命保険の提供に使用される保険料の一部(死亡率と呼ばれる)のみが支払われます。 GSTの対象となります。ちなみに、サービス税制でも同様の扱いでした。

GSTが保険料に与える影響を見てみましょう。

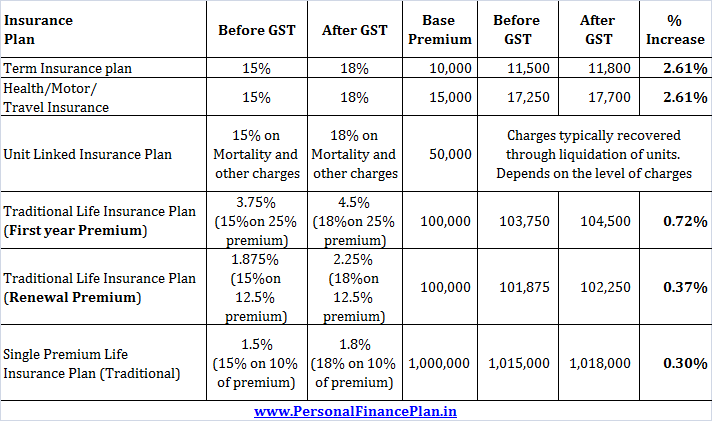

定期生命保険プランは純粋なリスクカバーであり、投資要素がないため、 GSTは保険料全体に請求されます。

以前のサービス税は15%で請求されていました。現在、GSTは18%で請求されます。これにより、生命保険料がわずかに2.61%増加します。

たとえば、基本の年間保険料が10,000ルピーの場合、サービス税制では11,500ルピー(10,000ルピー+ 15%のサービス税)の保険料を支払うことになります。これで、11,800ルピー(10,000ルピー+ 18%GST)を支払う必要があります。

プレミアムの効果的な増加は2.61%になります。

健康保険、自動車保険、旅行保険の保険料は毎年変わることに注意してください。たとえば、健康保険は年齢とともに毎年増加します。明らかに、GSTには、このような年間保険料の引き上げに対して果たす役割はありません。

ただし、基本年間保険料が一定であると仮定すると、 GSTにより、保険料は2.61%増加します。定期生命保険と同様に、これらは純粋なリスクカバープランです。

従来の生命保険プランには、保険と投資の両方の要素があります。 GSTは保険料に対してのみ請求されます。

現在、従来の生命保険プランは非常に不透明であるため、保険料と保険料の投資部分を分けることは困難です。従う規則は次のとおりです。

基本年間保険料(税抜き)が1ラックルピーの場合

最初の年には、103,750ルピーを支払っていたでしょう(サービス税制の下で)。 GST制度では、104,500ルピーを支払う必要があります。 実質的に0.72%の増加。

更新プレミアム(その後の年)については、(101,875ルピーではなく)102,250ルピーを支払う必要があります。 0.37%の増加。

これらのプランでは、プレミアムの10%がGST(以前のサービス税)に課税されます。

サービス税制では、10.15ルピーでした。

0.30%の増加

ULIPでは、投資部分と保険部分(死亡率)が明確に分離されています。 GSTは、死亡率または保険会社が課すその他の料金に対してのみ請求されます。このようなその他の料金には、プレミアム割り当て料金、ファンド管理料金、管理料金などが含まれる場合があります。

投資コンポーネントにGSTは課されません。

ULIPでは、これらの料金は通常、毎月または四半期ごとにファンドユニットを清算することで回収されます。さらに、死亡率は年齢とともに増加します。ファンド管理手数料はコーパスとともに増加します。したがって、正確な影響を評価するのは簡単ではないかもしれません。

ただし、増加はわずかです 現在18%のGSTが課せられているすべての料金には、15%のサービス税(消費税を含む)が課せられていたためです。